机器人概念龙头三花智控,最近陷入了一场“合理但不合情”的风波。

2026年1月19日,股价冲上60.77元历史高点,较2025年初累计涨幅163.2%。仅仅3个交易日后,董事长张亚波及5位核心高管集体披露减持计划。

最终,董事长套现约4.2亿元,其余高管合计套现约1480万元,全场合计4.35亿元。

真正引爆舆论的,是业绩说明会上给出的理由:高管减持资金“主要用于孩子教育费用和生活需求”。

年薪数百万的高管,要靠卖股票给孩子交学费?市场用脚投票――5月26日至6月1日,5个交易日股价暴跌超20%,市值蒸发超470亿。

合规的减持,为什么让投资者“减”了信任?

01 精准的“山顶”减持

先还原这条敏感的时间轴:

2025年初→2026.1.19:股价从23.09元飙升至60.77元,涨幅163.2%;

2026.1.23:股价登顶后第3个交易日,6位核心管理层集体披露减持计划;

2026.3下旬:完成减持,均价约43.1元。

中信建投研报显示,高管减持公告发布后1个月,个股跑赢对应指数的概率仅约45%,存在明显负超额收益。

减持本身程序合规,但6位核心高管动作一致、窗口贴合历史高点――市场接收到的信号不言而喻。

02 “年薪443万交学费”的信任裂痕

此次舆论风暴的核心,在于理由与身份的错位。

| 高管 | 2025年薪酬 |

| 总裁王大勇 | 443.71万元 |

| 董事长张亚波 | 344.54万元 |

| 董事倪晓明 | 275.45万元 |

| 财务总监俞蓥奎 | 204.17万元 |

| 董秘胡凯程 | 179.03万 |

4名高管减持的股份全部来自历年股权激励(近乎零成本),套现1480万,理由却是“孩子教育费用”。

中国人民大学郑志刚教授指出,这种“易获共情的说法”试图引导舆论,但与高管实际薪酬体量存在明显落差时,反而放大了“套现优先”的信号。

更令市场不安的是,国际知名投资机构柏基投资(Baillie Gifford)5月19日减持了79.25万股H股,套现约2712.78万港元。当内部人与长线机构同步离场,信任体系出现结构性摇摆。

03 失速的基本面

抛开情绪,财报数据更显冷峻。

2025年全年(稳健):

营收329亿元,同比+19.1%

归母净利润42.41亿元,同比+15.9%

2026年一季度(断崖):

营收77.74亿元,同比仅+1.36%

归母净利润9.28亿元,同比+2.68%

证券投资损失高达1.05亿元(2025年全年损失7475.63万元),严重拖累了利润增速。

支撑高估值的机器人机电执行器业务,截至2025年底仍处于研发送样阶段,未实现量产落地、未贡献实质营收。

减持、业绩失速、新业务落地滞后――三件事叠加,“故事讲了,钱没到账”。04 昂贵的“想象力”估值

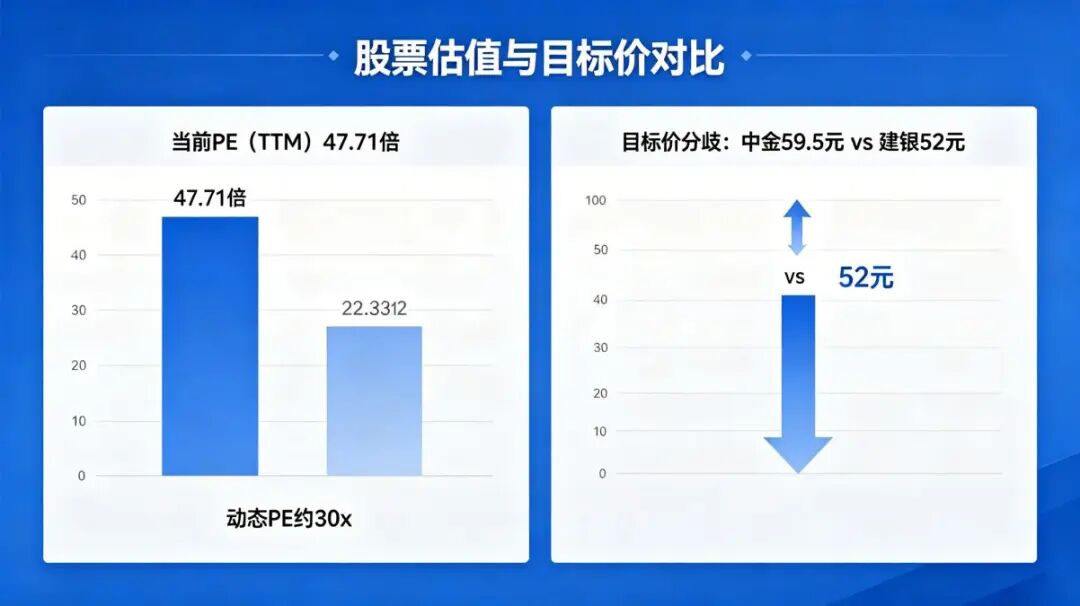

截至5月29日,三花智控滚动市盈率(PE-TTM)高达47.71倍。

中金公司目标价59.5元

建银国际下调至52元

市场预期2026年净利润约48.5亿,对应PE约39倍

当前估值建立在“机器人量产”的假设之上。但自2025年8月披露布局以来,量产时间表依然模糊。关于“特斯拉50亿订单”的传闻,公司从未正式确认。

当管理层在高位优先兑现,市场自然会问:你比我更懂公司,那你为什么先走?05 信任的账单

回到开头的问题――高管减持错了吗?程序上没错,法律上也没错。

但一家公司的市值,不仅取决于它赚了多少钱,还取决于投资者信不信它能赚更多钱。

传统热管理主业提供了安全垫,但支撑40倍PE的增量叙事迟迟不落地。信任崩塌无声,修复却昂贵――它需要实实在在的业绩与新订单来填补裂缝。

你认为高管“为孩子教育减持”的说法能接受吗?减持之后,你还愿意等它的机器人故事兑现?