本报告导读:

内外部合力共振下公司新能源业务具备核心竞争优势,业绩爆发期将至。

投资要点:

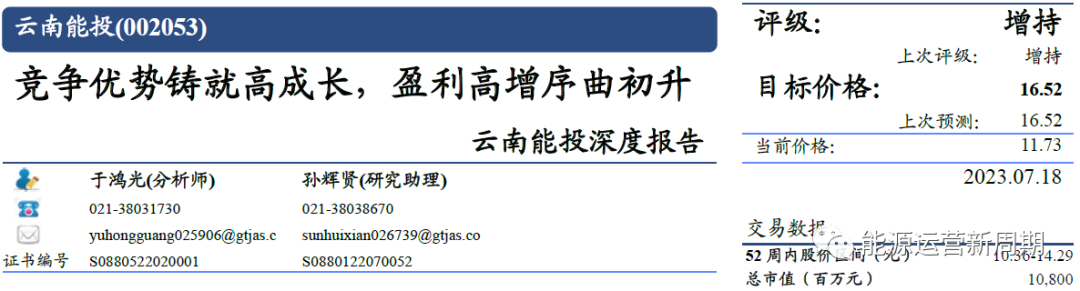

维持“增持”评级:公司业绩爆发期将至,维持2023~2025年EPS 0.60/ 0.99/1.12元。维持目标价16.52元,维持“增持”评级。

竞争优势铸就成长动力,业绩爆发将至。市场认为公司新能源装机规划完成难度较高且增量新能源项目盈利水平较低,新能源业务难以支撑公司业绩高速增长;我们认为在云南省新能源开发需求迫切且公司内部治理水平提升的合力作用下,新能源业务将带动公司盈利持续高成长。

与众不同的信息与逻辑:1)“十四五”云南省电量供需趋紧,新能源装机将成为解决云南省电量需求缺口的主力军,云南省内新能源项目大部分电量已锁定燃煤基准价,电价下行风险较低且容量调节成本承担金额有限(约为云南省燃煤基准价的3.6%),省内新能源发展进入黄金时段。2)能投集团定位云南绿色能源产业发展的主力军(规划3年新增新能源装机20 GW),公司作为集团新能源业务的最终承接平台,在云南省新一轮国企改革背景下有望受益;3)内外部合力共振下公司新能源业务具备核心竞争优势,2023年以来公司装机及业绩加速增长即为公司内在竞争优势在财务和经营层面的数据表征,“十四五”期间公司装机成长及新增项目盈利能力提升确定性较强。

催化剂:核准及在建新能源项目加速落地,投产项目财务表现较佳。

风险提示:用电需求不及预期,云南省上网电价不及预期,盐硝业务经营不及预期,资产收购进度及方案不及预期等。

1.核心结论:竞争优势铸就高成长,盈利高增序曲初升

维持目标价16.52元,维持“增持”评级。我们认为在云南省新能源开发需求迫切且公司内部治理水平提升的合力作用下,公司新能源业务将带动公司盈利持续高成长。

市场认为公司新能源装机规划完成难度较高且增量新能源项目盈利水平较低,新能源业务难以支撑公司业绩高速增长;而我们认为:1)“十四五”云南省电量供需趋紧,新能源装机将成为解决云南省电量需求缺口的主力军,云南省内新能源项目大部分电量已锁定燃煤基准价,电价下行风险较低且容量调节成本承担金额有限(约为云南省燃煤基准价的3.6%),省内新能源发展进入黄金时段。2)云南省能源投资集团有限公司(下文简称“能投集团”)定位云南绿色能源产业发展的主力军(规划3年新增新能源装机20 GW),公司作为能投集团新能源业务的最终承接平台,在云南省新一轮国企改革背景下有望受益;3)内外部合力共振下公司新能源业务具备核心竞争优势,2023年以来公司装机及业绩加速增长即为公司内在竞争优势在财务和经营层面的数据表征,“十四五”期间公司新能源装机成长及新增项目盈利能力提升确定性较强。

2.盈利预测与估值

2.1.盈利预测

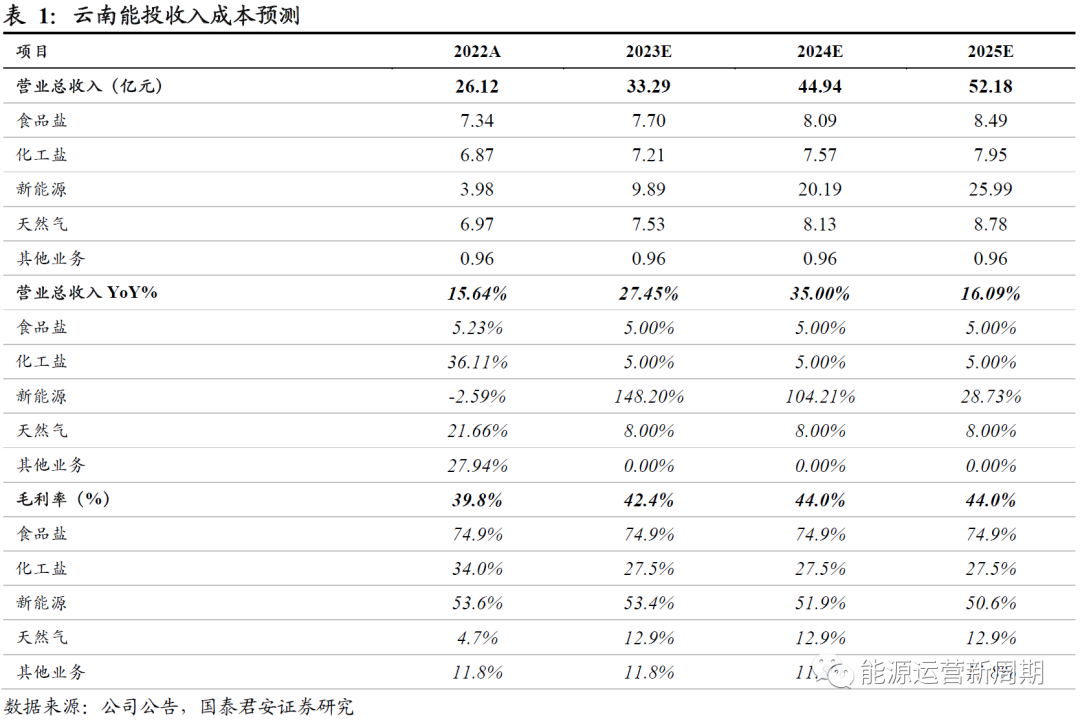

公司主营业务包括盐类、新能源发电及天然气三大板块,其中未来发展的重心在发电业务。我们的关键假设如下:考虑到新能源发电投产开发进度,我们预计公司装机有望持续增长。我们假设公司2023~2025年风电控股装机分别为197/227/259万千瓦,对应增速为279%/15.2%/14.1%;2023~2025年风电上网电量分别为28.4/54.7/62.7亿千瓦时,对应增速为218%/92.7%/14.6%;假设公司2023~2025年光伏控股装机分别为34/144/254万千瓦,对应增速为0.0%/324%/76.4%;2023~2025年光伏上网电量分别为1.32/11.5/25.7亿千瓦时,对应增速为0.0%/773%/124%。

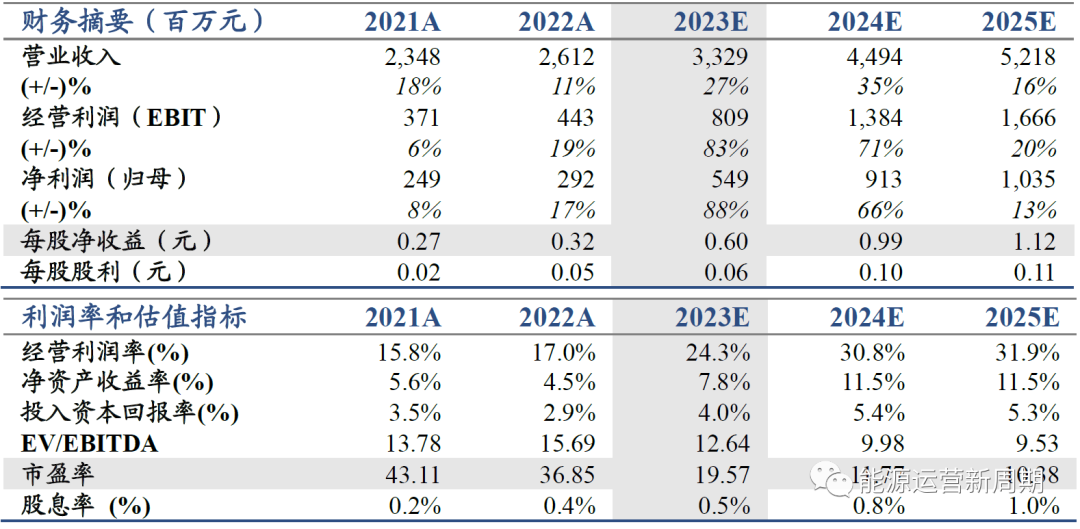

我们预计公司2023~2025年的营业收入为33.3/44.9/52.2亿元,对应增速为27.5%/35.0%/16.1%。预计公司2023~2025归母净利润为5.5/9.1/10.4亿元,对应增速为88.3%/66.3%/13.4%。EPS为0.60/0.99/1.12元,BPS为7.66/8.65/9.77元。

2.2.估值

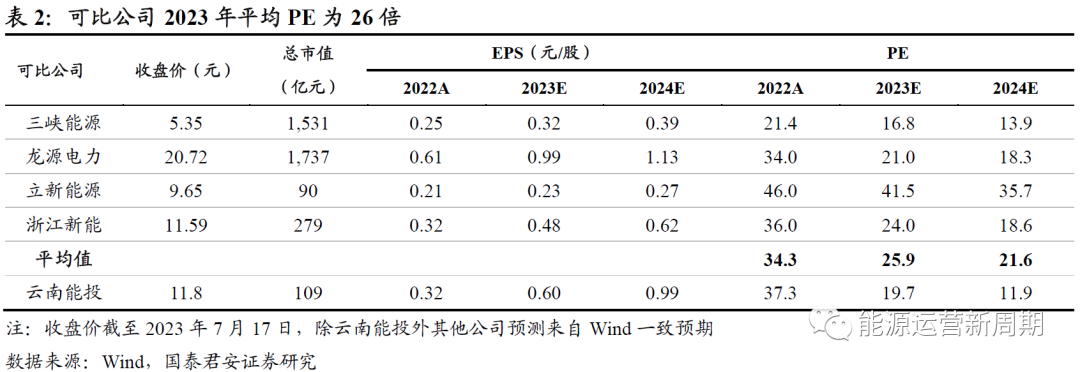

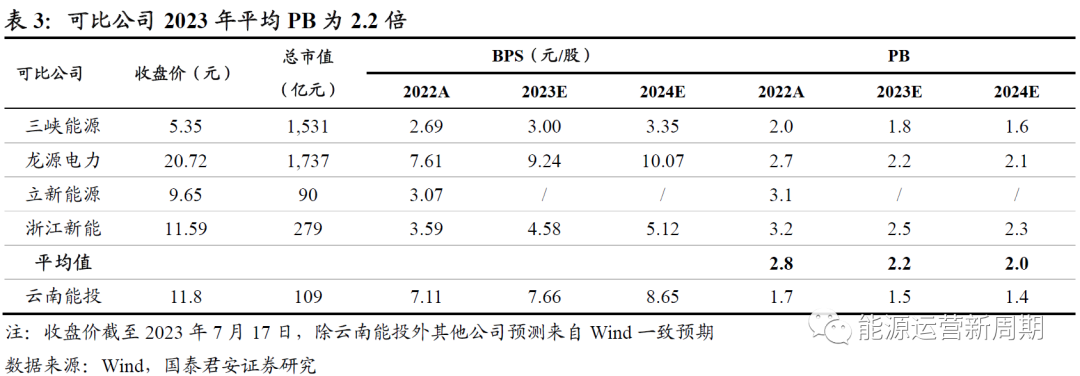

公司为新能源发电公司,我们选取同样作为新能源发电公司的央企三峡能源、龙源电力,地方国企立新能源、浙江新能作为行业可比公司。可比公司2023年平均市盈率为26倍,以此作为比较对应估值为15.51元;可比公司2023年平均市净率为2.2倍,以此作为比较对应估值为16.73元。综合PE和PB两种方法,我们维持公司目标价16.52元,维持“增持”评级。

3.外部环境:云南省着力“绿色能源牌”战略,省内新能源发展进入黄金时段

3.1.“十四五”云南省电量供需趋紧,新能源发展迫在眉睫

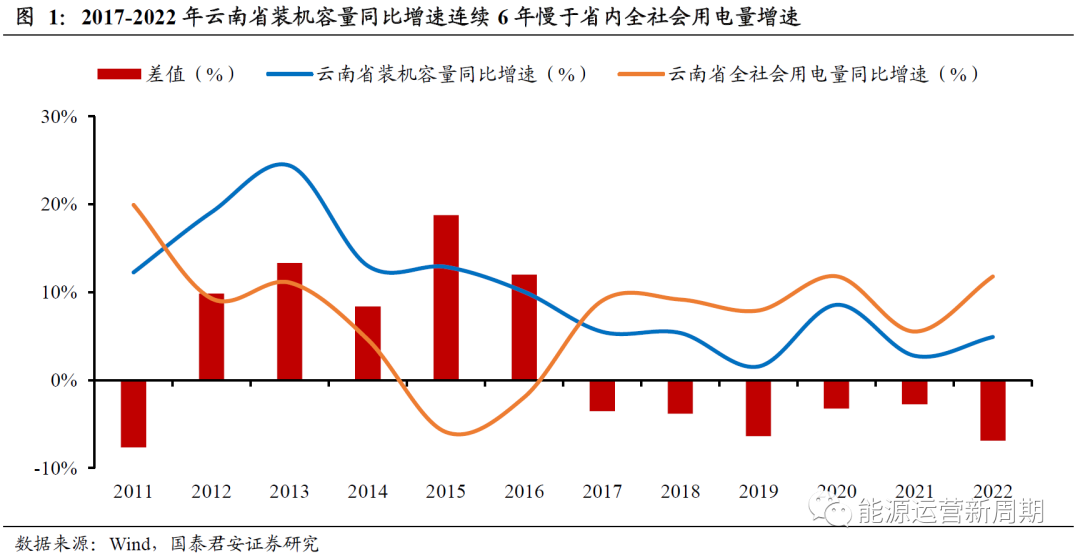

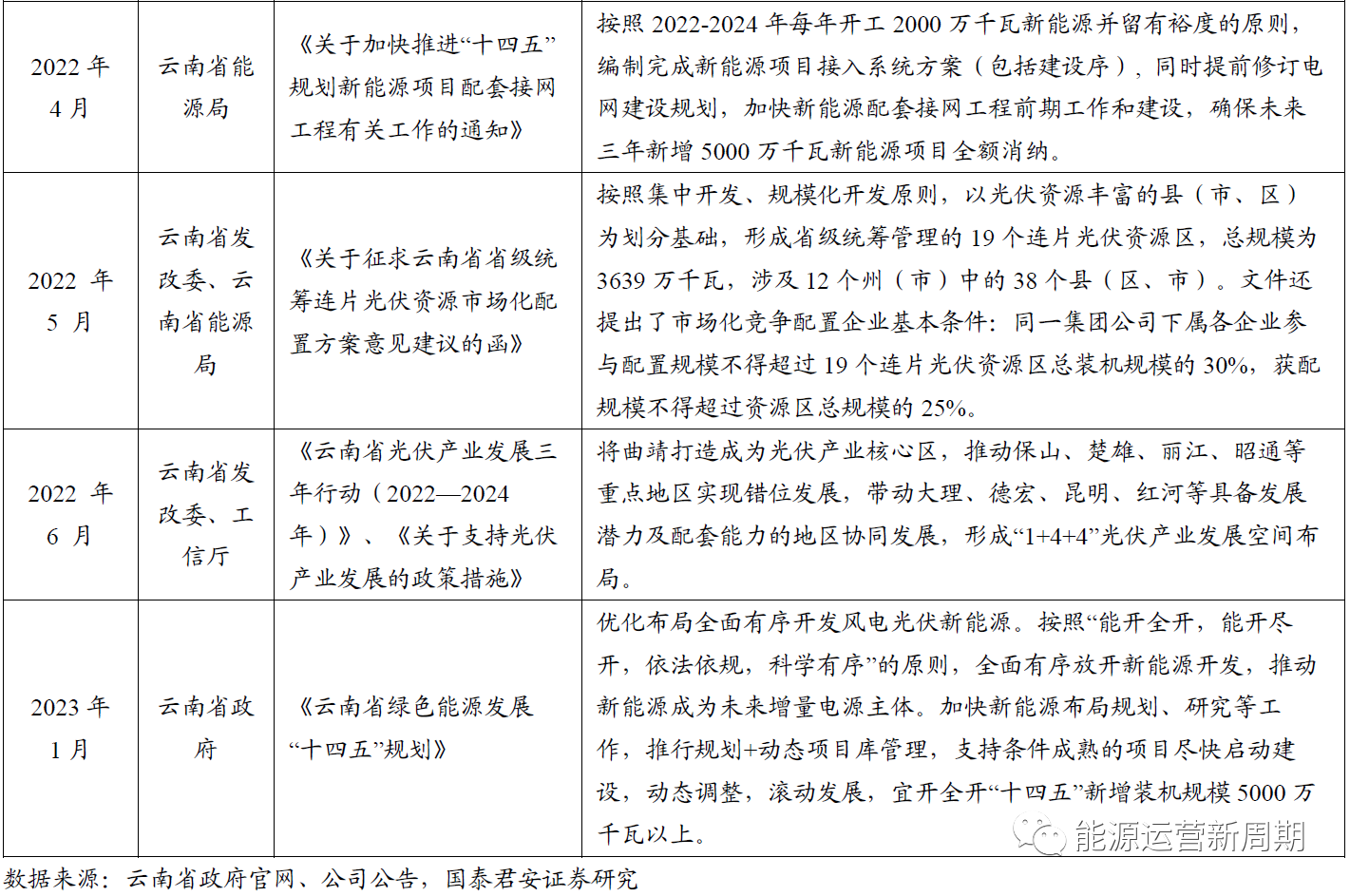

“十四五”以来云南省电量供需持续趋紧。“十四五”以来云南省电力供需主要矛盾由“弃水”问题转变为快速增长的用电需求与电量供给不足、用电负荷建设周期明显短于电源建设周期之间的矛盾。2022年云南省全社会用电量15141亿千瓦时,同比+11.8%,同期累计电力装机115 GW,同比+4.9%。2017~2022年云南省装机容量同比增速已连续6年慢于省内全社会用电量增速。

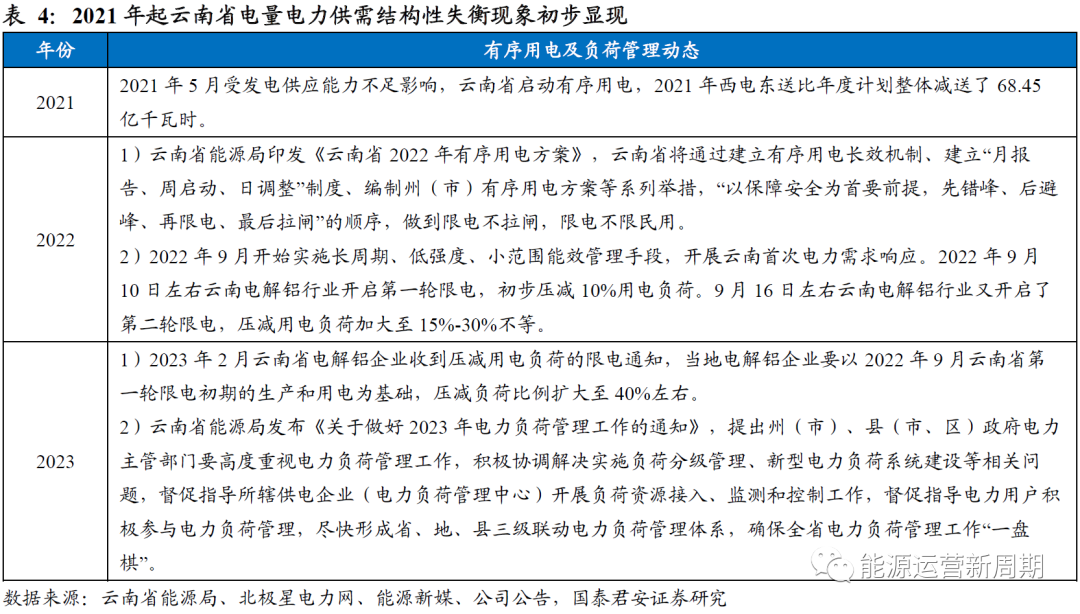

云南省电量电力供需结构性失衡现象初步显现。云南省2021年5月启动有序用电方案,2022年云南省有序用电方案提出根据电力供需形势加强对负荷高度集中的电解铝等行业用电管理,有序用电范围主要涉及各类高耗能企业。2022年9月开始实施长周期、低强度、小范围能效管理手段,2023年《关于做好2023年电力负荷管理工作的通知》提出州(市)、县(市、区)政府电力主管部门要高度重视电力负荷管理工作,逐步推进用电负荷有序接入。

预计“十四五”期间云南省内存在电量缺额。据《云南省绿色能源发展“十四五”规划》预测:“十四五”期间云南省内需求和外送规模较“十三五”增长较快,局部时段存在一定电力电量缺口,未来云南省内用电将由“供大于求”向电力供应阶段性困难转变。根据《关于印发云南省在适宜地区适度开发利用新能源规划及配套文件的通知》预测,云南省自2023年电量供给开始存在明显短缺,2023-2025年存在85~280亿千瓦时电量缺额。

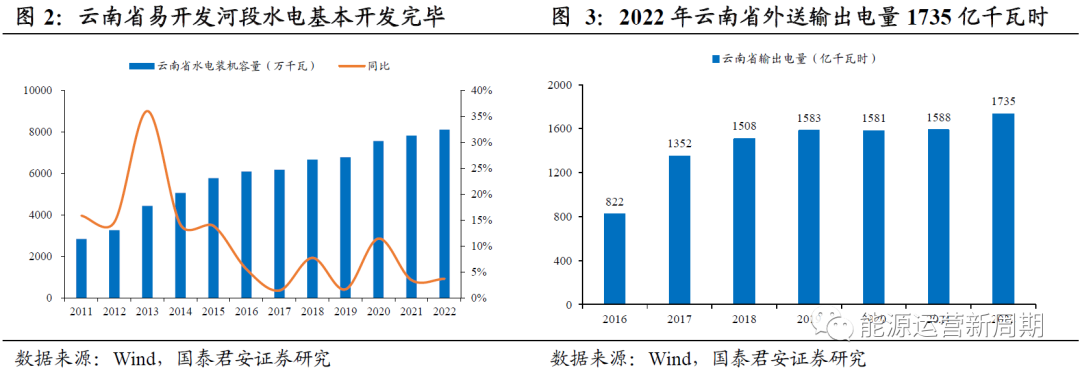

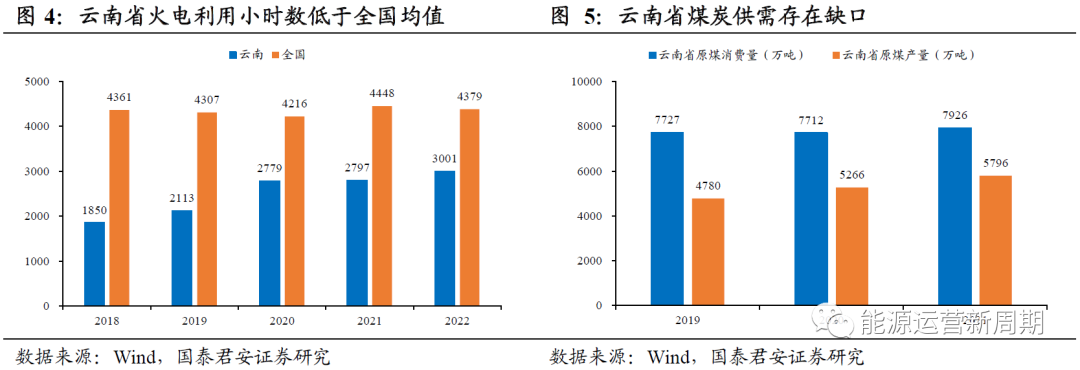

云南水电开发后继乏力,火电经济性较弱,外送电量规模较为刚性。乌东德及白鹤滩水电站全部投产后云南省内大水电项目建设和投产数量有限,水电开发后继乏力。云南省火电利用小时数常年维持低位,且省内煤炭有效供给能力不足(2021年原煤消费量存在2130万吨缺口)情况下火电企业亏损较为严重,经济性较弱。云南省西电东送外送电量以框架协议电量为主,每年外送电量数额调整空间有限,2022年云南省输出电量1725亿千瓦时,同比+9.3%。

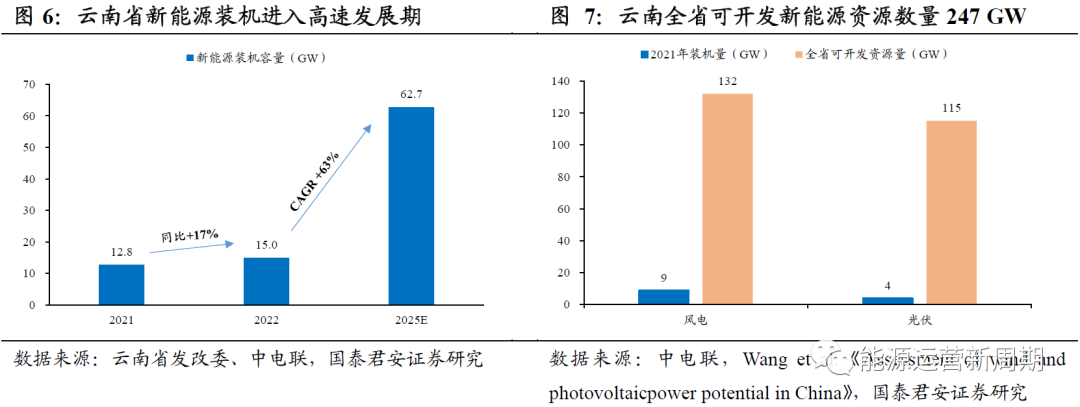

新能源装机将成为解决云南省电量需求缺口的主力军。我们预计在云南省水电、火电及外送电量均存在供给约束的情况下,新能源装机有望成为未来满足电量需求增长的新增装机主力军。据《Assessment of wind and photovoltaic power potential in China》测算,云南省内可开发风电/光伏资源量为132 /115 GW,新能源可开发资源充裕(截至2022年末云南省风电/光伏装机为9.1/5.9 GW)。

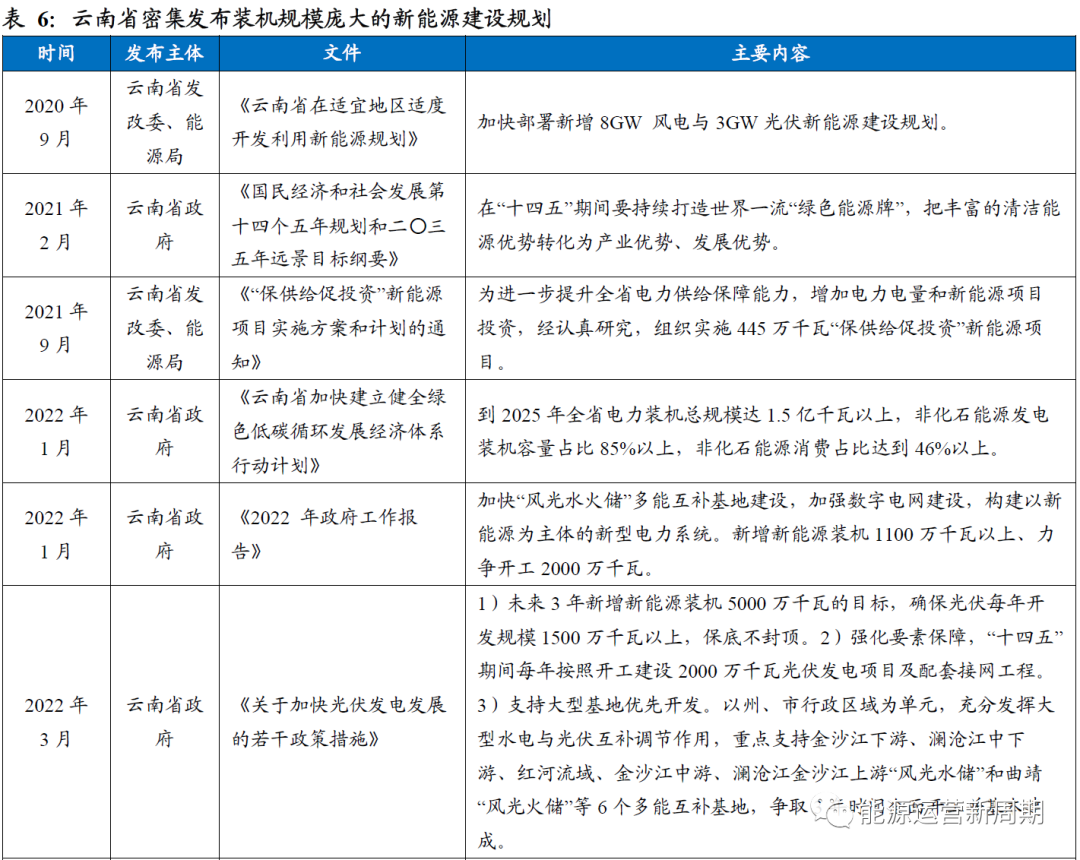

云南省政府力促省内新能源装机发展以满足电量平衡。为满足电量需求增长,《云南省绿色能源发展“十四五”规划》提出:1)“十四五”新增装机规模50GW以上,全面有序放开新能源开发,推动新能源成为未来增量电源主体;2)加快新能源布局规划、研究等工作,支持条件成熟的项目尽快启动建设,宜开全开。云南省政府预计在规划电源如期投产的前提下,“十四五”末云南省内电量供需方能基本平衡,我们认为云南省内新能源项目开发已迫在眉睫。

3.2.新能源电价下行风险较低,调节成本承担金额有限

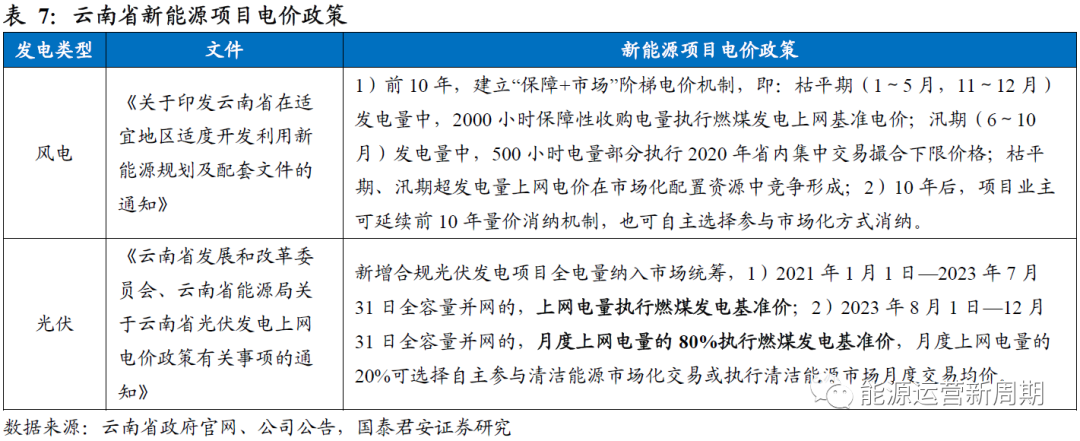

新能源项目电价政策明确,大部分电量锁定燃煤基准价。《关于印发云南省在适宜地区适度开发利用新能源规划及配套文件的通知》、《云南省发展和改革委员会、云南省能源局关于云南省光伏发电上网电价政策有关事项的通知》均明确云南省内风电及光伏项目电量电价采用“保障+市场”电价机制,其中新能源项目全部或大部分电量电价执行燃煤发电上网基准电价。

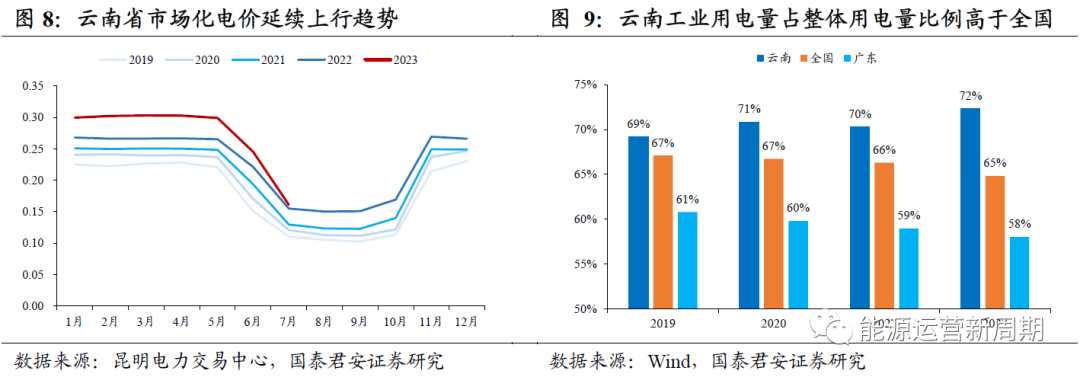

云南市场交易电价存在上行空间,新能源综合电价下行风险较低。云南省市场化交易电量2022年全年售方平均成交电价0.223元/千瓦时,同比+0.0204元/千瓦时。2023年云南市场化电价延续上行趋势,1~7月单月售方平均成交电价均超过2022年同期。我们认为在新能源项目大部分电量电价已锁定在燃煤基准价、且市场交易电价延续上行趋势的情形下,云南省内新能源项目电价下行风险较低。

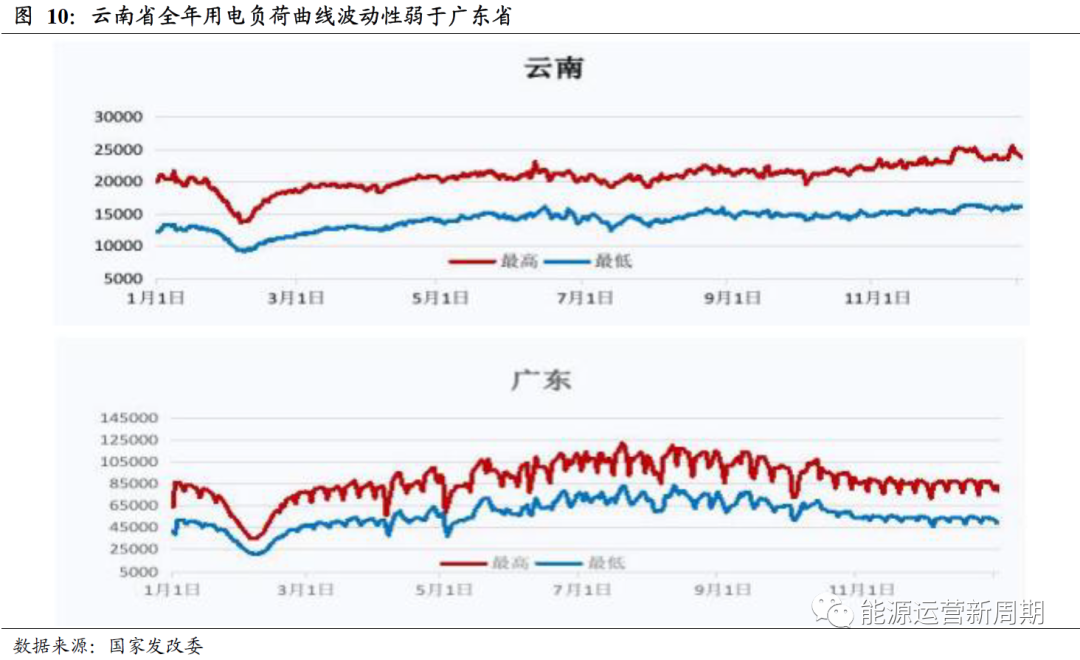

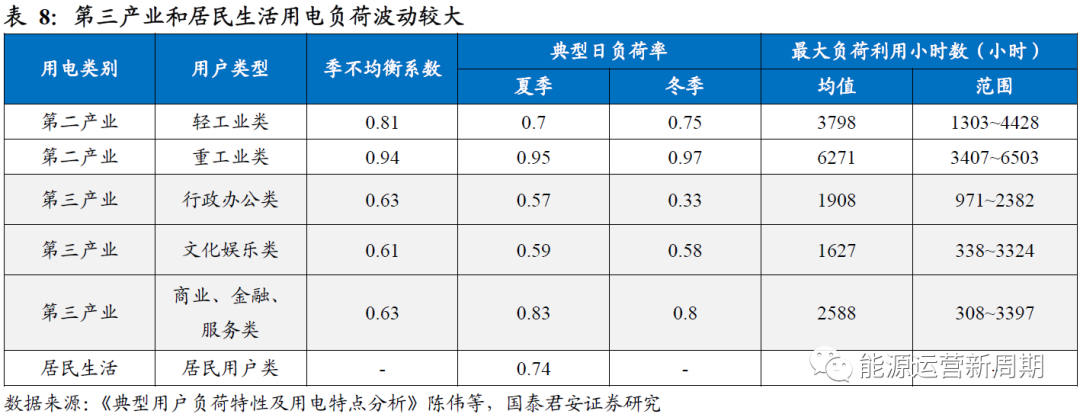

云南省工业用电占比较高,用电负荷波动性相对较小。2022年云南省工业用电量1729亿千瓦时,占同期云南省用电量比例为72.3%,超同期全国工业用电量占比7.5 ppts,超同期广东工业用电量占比14.3 ppts。工业客户用电负荷波动弱于第三产业和居民生活用电,云南省工业客户用电比例较高的特征使得云南省电网负荷波动性相对较低,对辅助服务的需求相对较弱。

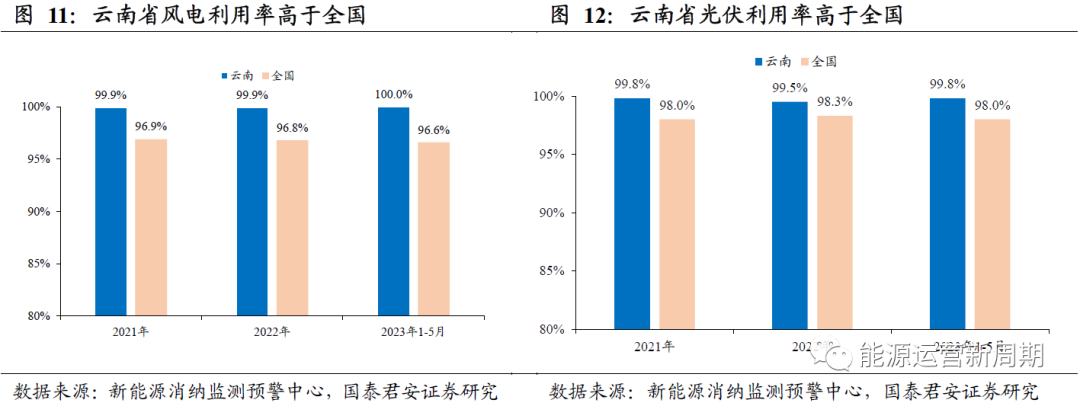

新能源电量接近全额消纳,电量趋紧背景下云南弃风弃光的担忧显著弱化。2023年1~5月云南省风电利用率100%,较同期全国风电利用率+3.4 ppts;2023年1~5月云南省光伏利用率99.8%,较同期全国风电利用率+1.8 ppts。我们认为受益于云南省居民及三产用电比例较低且电量供需持续趋紧,“十四五”期间云南省新能源项目弃风弃光的担忧显著弱化。

云南新能源装机承担调节费用成本有限。2022年12月《云南省燃煤发电市场化改革实施方案(试行)》提出:鼓励未自建新型储能设施或未购买共享储能服务达到装机规模10%的风电和光伏发电企业(含已建成项目),自行向省内燃煤发电企业购买系统调节服务。我们以新能源装机配备调节容量比例10%、调节容量基准价格(220元/千瓦・年)、2022年云南省各类装机及电量数据做静态测算,新能源承担度电调节费用约0.01元/千瓦时(约为云南省燃煤基准价的3.6%),影响程度相对有限。

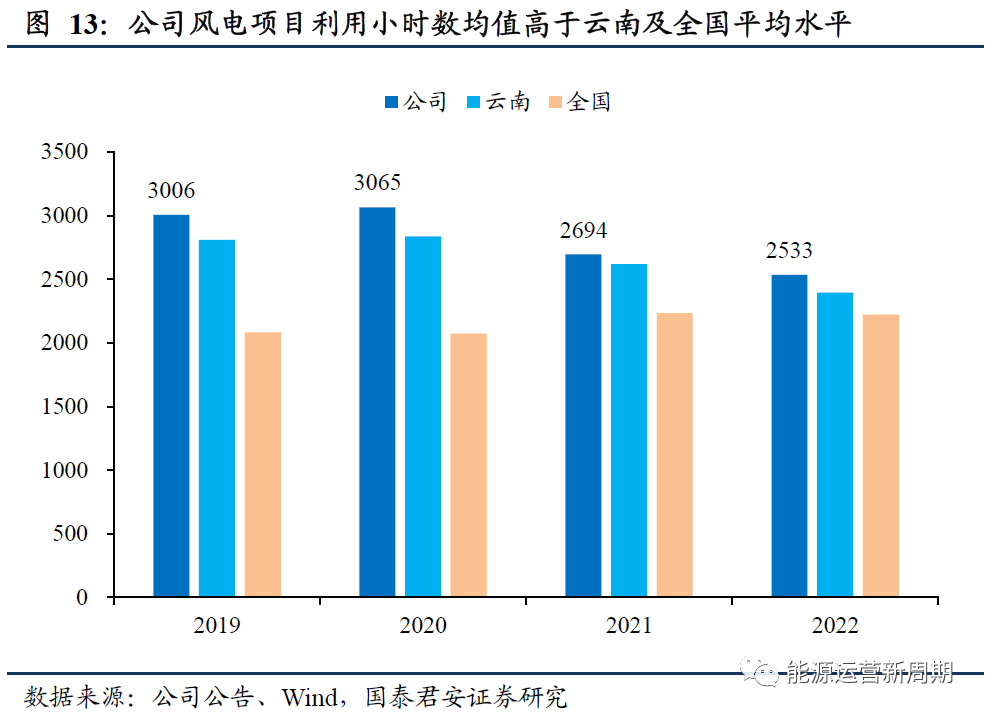

公司省内新能源资源获取具备比较优势,高利用小时数有望带来超额收益。公司作为云南省属企业在省内新能源项目获取方面具备资源比较优势,2019~2022年公司风电平均利用小时数2824小时,较同期云南/全国风电平均利用小时数均值高160/672小时。我们预计在综合上网电价保持稳定及消纳成本降低的情况下,公司项目资源获取方面的比较优势有望成为带来超额收益的重要因素。

4.内部优势:集团明晰新能源发展路径,深化国企改革进程

4.1.集团为云南省属新能源战略实施平台,内部分工明确

能投集团是云南省能源战略实施平台。公司控股股东能投集团是云南省能源战略实施平台和能源资源开发、建设、运营和投融资主体,区域地位及竞争优势显著。据能投集团公告:“公司作为云南省国资委直接监管的省属国有企业和云南省能源战略的实施平台,可在资源和资产整合等方面获得云南省政府很强的外部支持,未来云南省国资委或将进一步向公司划拨资产或授权公司作为其他相关能源领域的整合主体”。

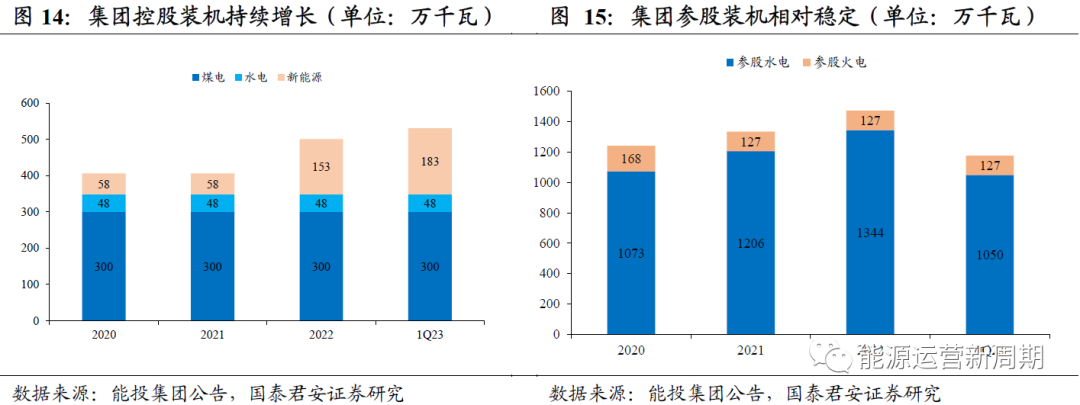

定位云南绿色能源产业发展的主力军,集团新能源装机规划空间广阔。能投集团围绕“打造全国一流能源企业”愿景目标,将“云南绿色能源产业发展的主力军”作为自身“三个定位”之一。截至2022年末能投集团权益装机近20.4 GW、占全省电力总装机20%,其中绿色电力装机占比超80%。能投集团提出3年装机发展目标:到2025年权益装机超30GW,其中新增风光新能源电力装机20 GW以上。

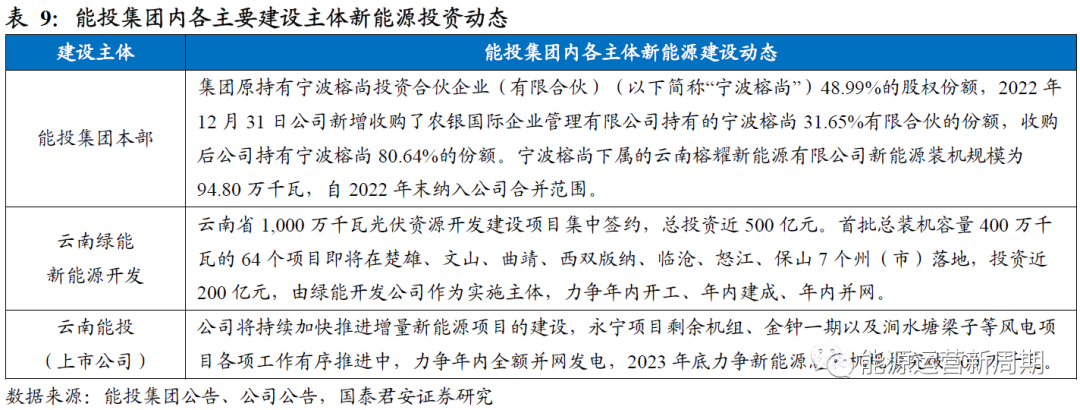

能投集团新能源建设“兵分三路”,多主体同步进行新能源开发。为实现新能源装机的快速增长,能投集团“兵分三路”进行新能源投资开发。自建风电项目主要由上市公司作为实施开发主体,自建光伏项目主要由云南绿能新能源开发有限公司为主体进行开发,而能投集团本身亦通过收并购提升新能源权益装机量。

绿能集团持有绿能新能源开发50%股权,待开发建设光伏装机规模庞大。云南绿能新能源开发有限公司由能投集团下属全资子公司云南省绿色能源产业集团与云投集团(能投集团控股股东,截至2022年末合计持有云南省能源投资集团有限公司83.1%股权)各出资50%成立。2023年2月云南省10 GW光伏资源开发建设项目集中签约,首批总装机容量4GW的64个项目由绿能开发公司作为实施主体,力争年内开工、年内建成、年内并网。

上市公司为能投集团新能源业务的最终承接平台,专注新能源发展。2023年6月公司收到控股股东能投集团发来的《关于避免同业竞争的承诺函》,能投集团所从事的水力、火力、垃圾发电业务与上市公司新能源发电业务已不存在实质性竞争,原承诺中水力、火力、垃圾发电业务相关内容无需履行。上市公司作为能投集团新能源业务的最终承接平台,我们认为变更承诺将有助于公司更好聚焦于新能源发电主业。

4.2.国企改革助力经营效率提升,集团证券化率仍有提升空间

云南省开启新一轮国企改革。2023年云南省政府工作报告提出“聚焦管理、发展、脱困、改革,实施新一轮国企改革发展行动,优化国有资本布局,加快建设一流企业”。据云南省国资委:云南已开启新一轮国企改革发展三年行动,用3到5年时间,打造一批国际国内一流企业。

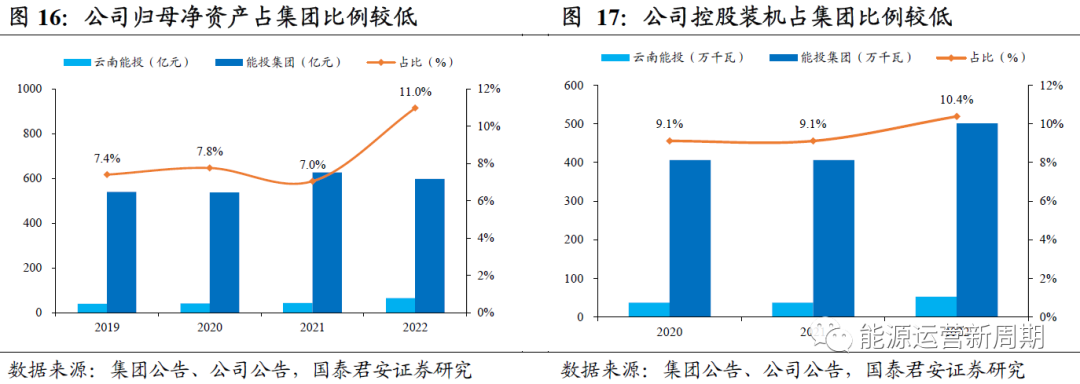

能投集团全面深化落实国企改革,上市公司有望受益于新一轮国企改革展开。据国务院国资委官网:能投集团国企改革三年(2020~2022年)行动督导评估结果为A级,正持续完善深化改革各项措施,强化市值维护。我们认为提高资产证券化率及市值维护是国有企业改革的重要方向之一,云南能投作为能投集团旗下重要新能源运营控股上市平台,有望受益于新一轮国企改革展开。

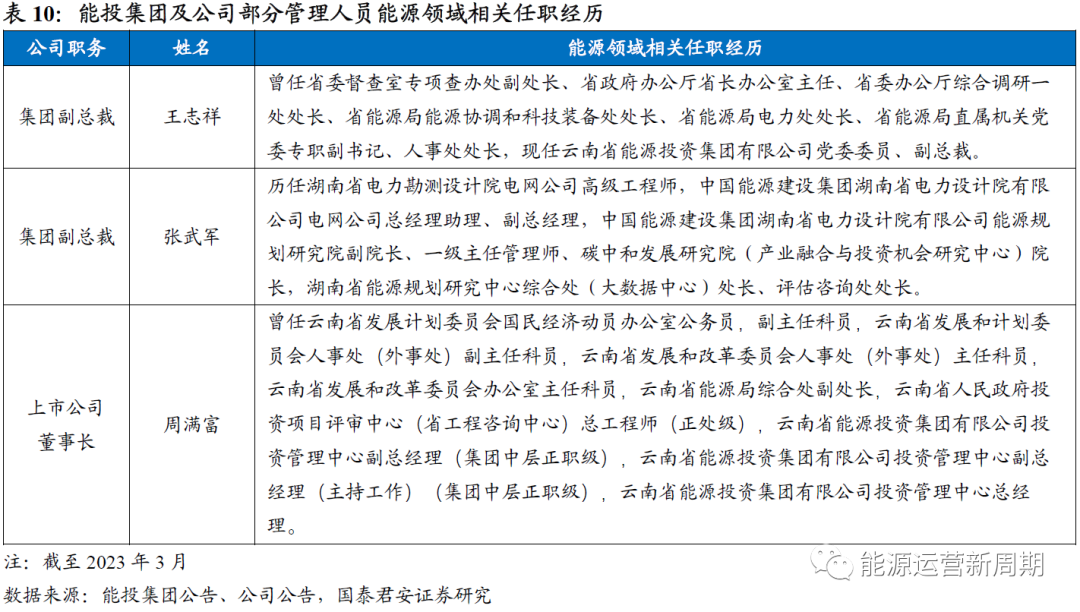

能投集团及公司核心管理人员能源领域工作经验丰富,有助于新能源项目高质量落地。截至2023年3月,能投集团现任副总裁王志祥先生(曾任云南省能源局电力处处长)、张武军先生(曾任湖南省能源规划研究中心综合处处长),上市公司董事长周满富(曾任云南省能源局综合处副处长、云南省人民政府投资项目评审中心总工程师)均在电力能源领域具有丰富的工作经验,有助于赋能能投集团新能源项目建设高质量落地。

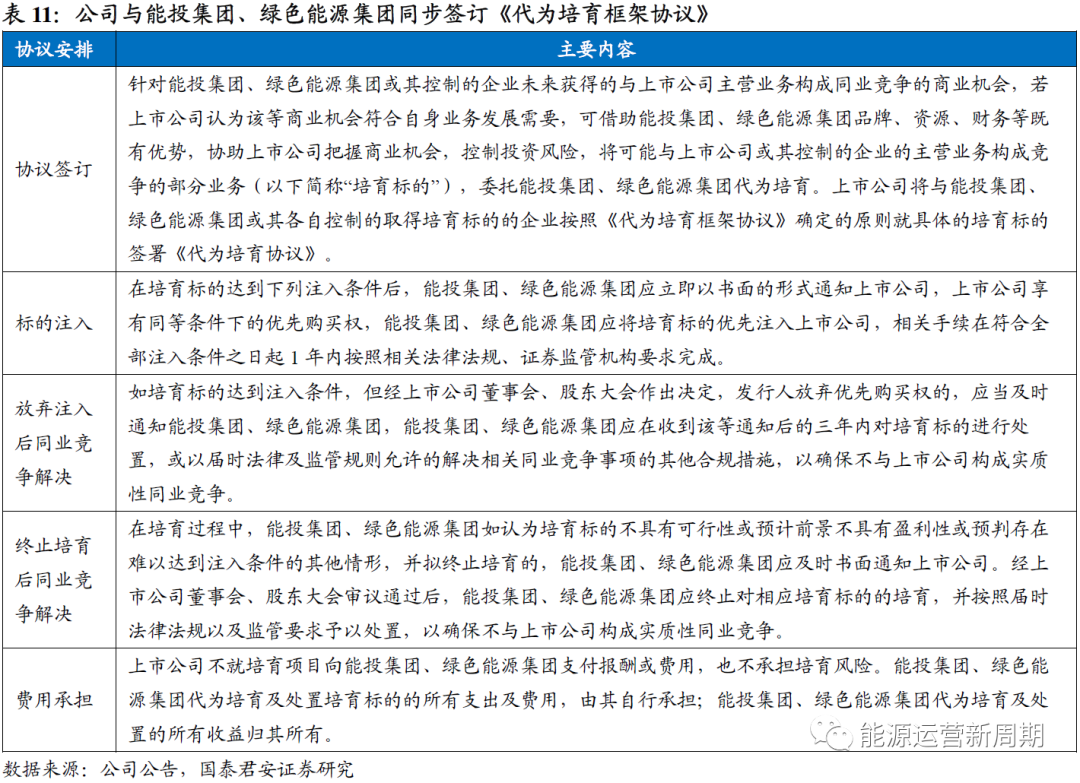

签订代为培育协议解决同业竞争问题,符合条件项目未来需注入上市公司。公司已与能投集团及其全资子公司绿能集团签署《代为培育框架协议》以解决同业竞争问题。能投集团、绿能集团或其控制的企业未来获得的与上市公司主营业务构成同业竞争的商业机会,若公司认为该等商业机会符合其业务发展需要,可委托能投集团、绿色能源集团或其控制的企业先行代为培育,待时机成熟后注入上市公司主体。

代为培育方式有望加速集团新能源建设并缓解上市公司资金压力。通过代为培育方式,一方面公司能够充分发挥能投集团及其下属企业的品牌、资源、财务等既有优势,通过协同配合快速锁定优质项目资源,在激烈竞争中尽可能把握优质商业机会,为公司争取更大的未来发展空间;另一方面可缓解公司短期内的资金压力,待项目满足良好盈利和规范运作条件后再行注入上市公司。

历史资产注入估值合理。公司截至2023年7月份两次从能投集团收购新能源资产:1)2019年以发行股份方式购买能投集团下属37万千瓦风电资产,交易价格为13.7亿元,对应PB估值仅1.1倍;2)2023年拟以现金方式收购石新公司100%股权(光伏装机6.6万千瓦),交易价格1.8亿元,对应PB估值 2.6倍(石新公司因为债务问题连续多年亏损,净资产金额一定程度“失真”,难以反映资产真实价值;1Q23石新公司净利润544万元,同比+197%,我们推测贷款置换完成后盈利能力有望修复)。

5.竞争优势打造成长动力,盈利高增序曲初升

5.1.量:装机逐步兑现,完成“十四五”目标确定性较强

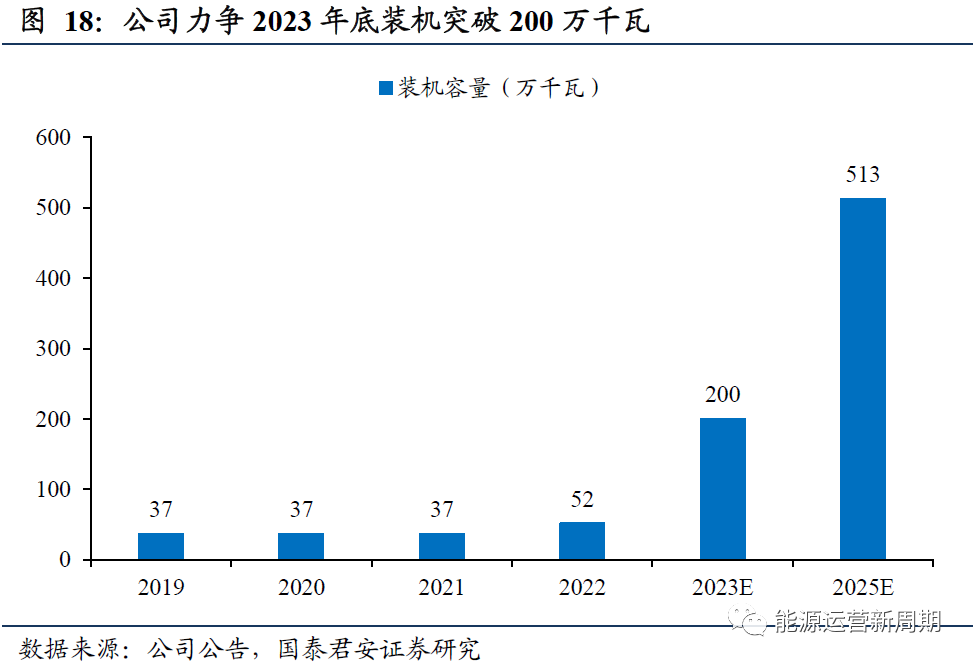

公司风电装机逐步兑现,年内新能源装机力争突破200万千瓦。截至2023年6月,公司投产风电装机70万千瓦,较2Q22末+88.5%,其中通泉风电场30万机组已全部投产,永宁风电场(总装机75万千瓦)首台机组投产。公司永宁项目剩余机组(预计年内全部投产)、金钟一期以及涧水塘梁子等风电项目各项工作仍在有序推进中,2023年底力争新能源总装机规模突破200万千瓦。

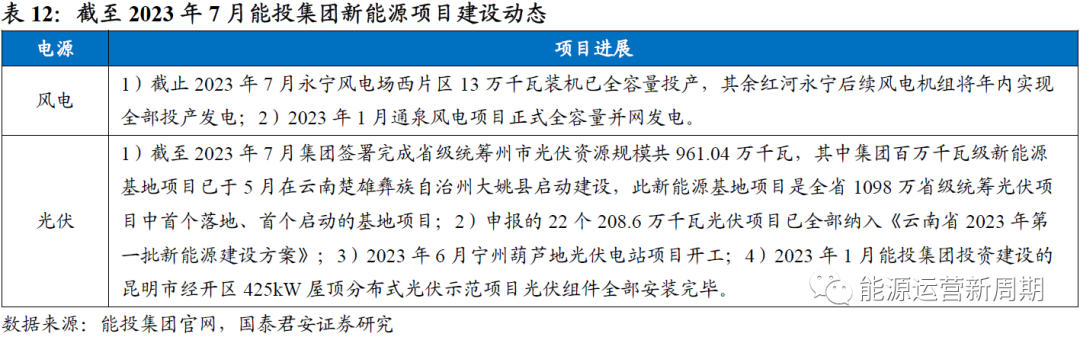

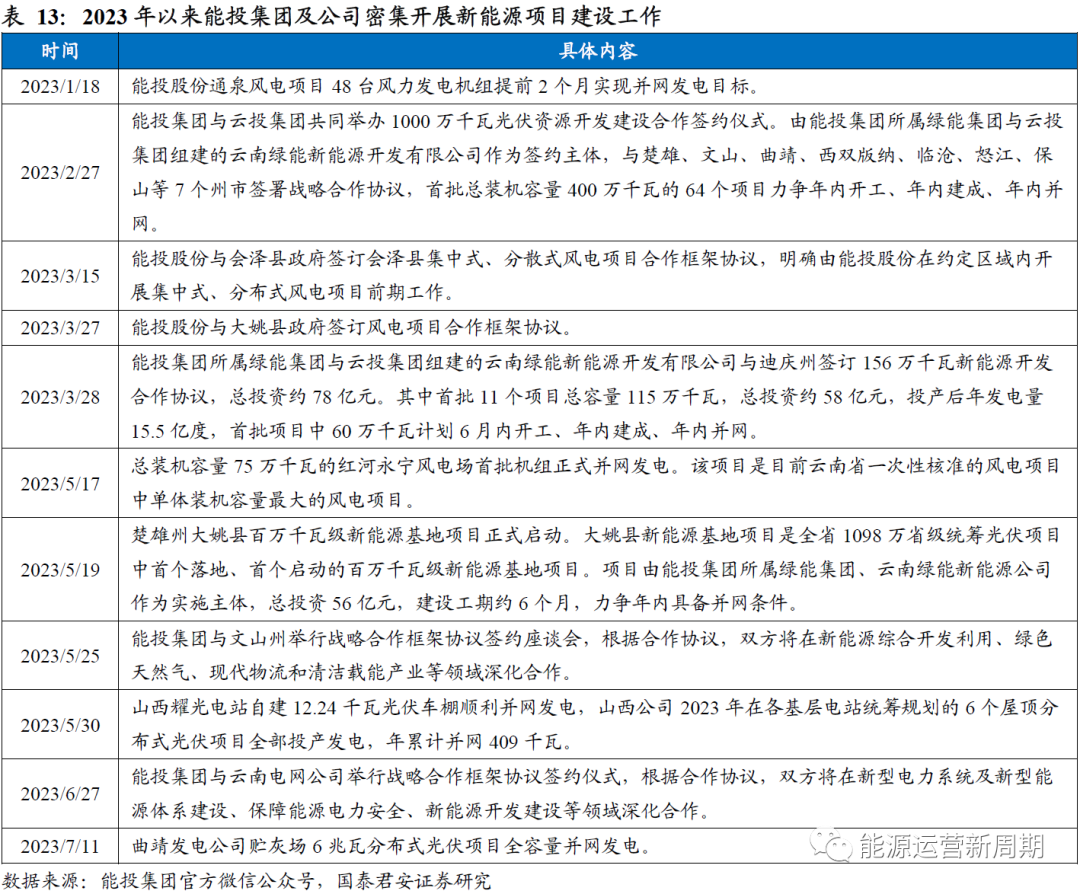

“三驾马车”同步发力,集团新能源建设加速。2023年以来能投集团及公司持续抓紧新能源项目建设,除上市公司多个项目建设及投产并网外,能投集团及绿能集团亦与云南省多州市签订框架合作协议。截至2023年7月能投集团签署完成省级统筹州市光伏资源规模共9.6 GW,云南楚雄彝族自治州大姚县百万千瓦级新能源基地项目、宁州葫芦地光伏电站项目均已启动建设。

能投集团新能源业务的最终承接平台,远期新能源成长空间广阔。由于公司为能投集团新能源业务的最终承接平台,能投集团其他平台新能源装机有望陆续注入上市公司体内,我们认为多措并举下公司完成“十四五”规划新能源装机目标513万千瓦确定性较高,且远期装机潜力空间广阔。

5.2.价:新投产项目收益率较佳,增量项目盈利能力仍有提升空间

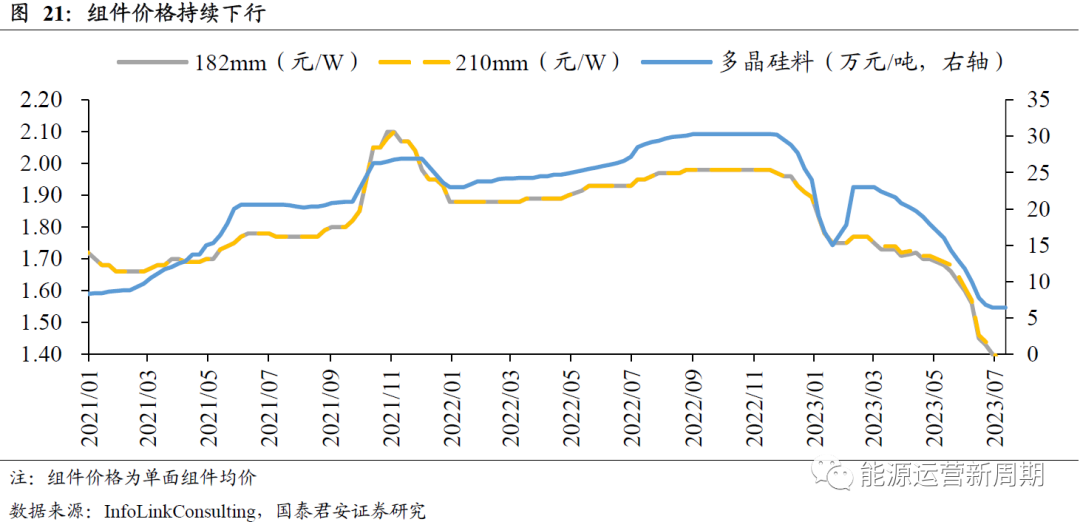

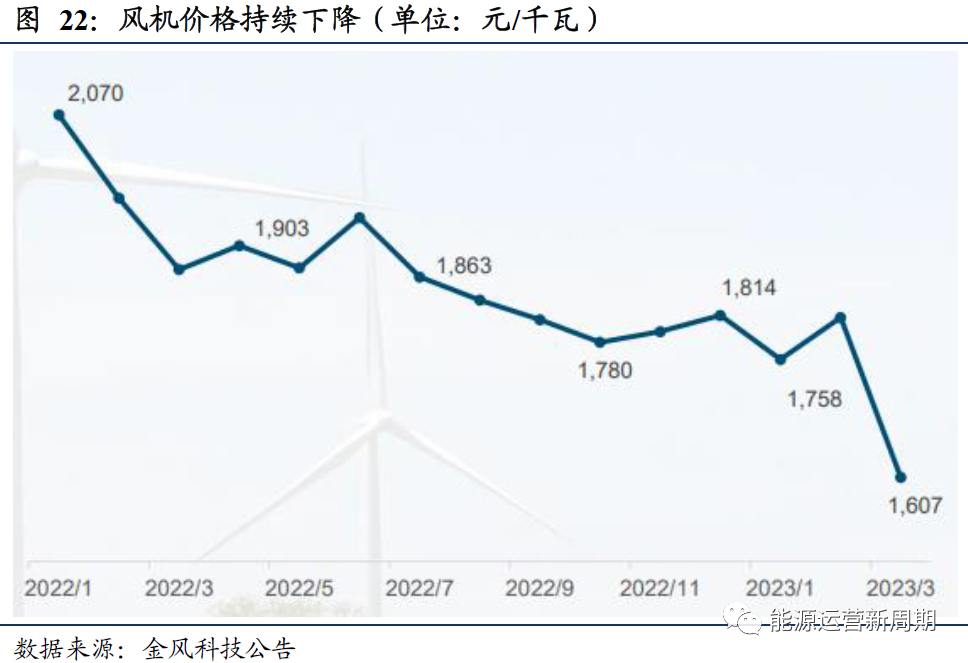

公司已投产通泉风电场项目收益率高于可研审定。我们此前已明确观点:风机价格下降叠加云南市场交易电价上升,公司在建风电实际盈利能力有望超出市场预期(参考我们22年9月发布的报告《坐拥资源优势,新能源乘风提速》)。据公司披露,根据通泉风电场1Q23运行情况,预计改项目资本金财务内部收益率优于可研水平。

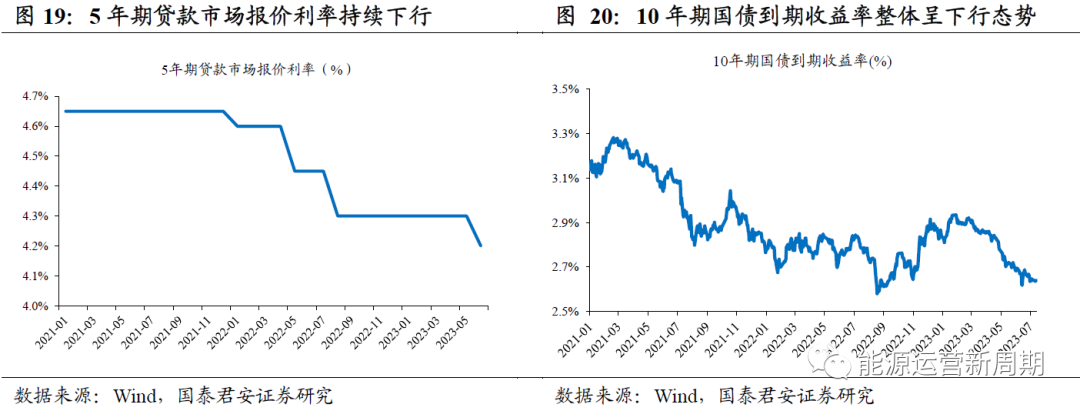

我们认为云南新增新能源项目收益率仍有提升空间:1)依据云南省内电量供需格局及现行上网电价、配储、支付调节容量费用等政策(详见本文第3章),我们预计“十四五”期间云南省新能源综合上网电价及消纳水平大幅恶化风险较低;2)贷款利率及建造成本仍处于持续下行中,新能源项目初始投资成本不断降低。

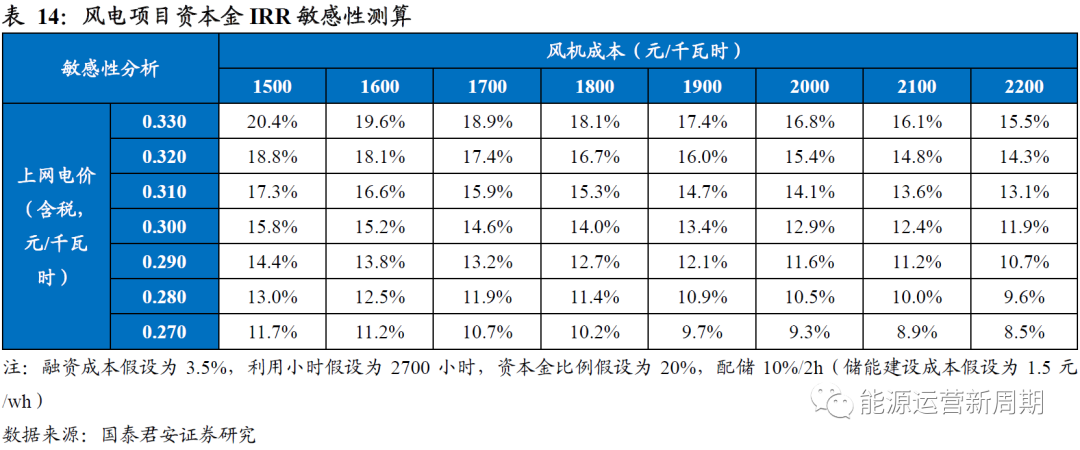

风电资本金IRR敏感性测算:我们建立的风电项目模型测算,在利用小时数2700小时、风机外其他建造成本4200元/千瓦、配储10%/2h的条件下,风机每下降100元/千瓦,风电项目资本金IRR上行0.4%左右;含税上网电价每增加0.005元/千瓦时,风电项目资本金IRR上行0.5%左右。

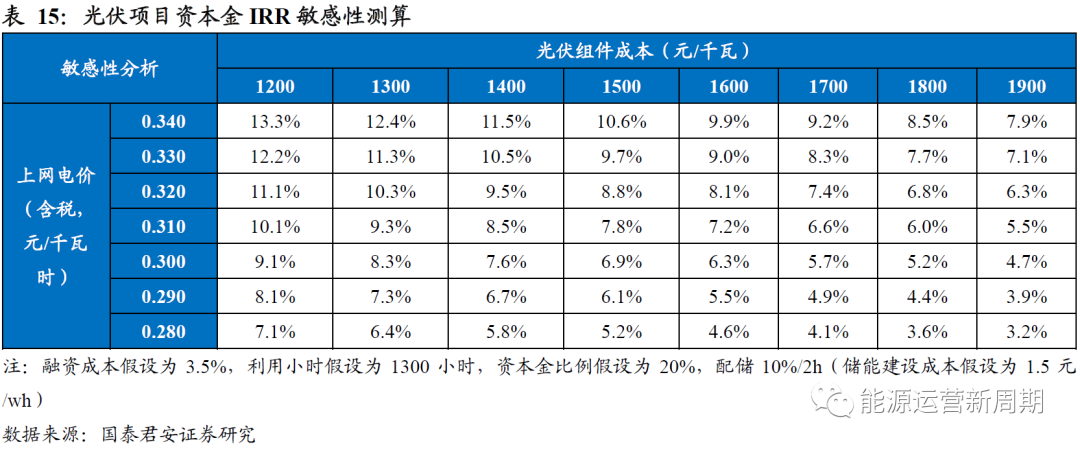

光伏资本金IRR敏感性测算:我们建立的光伏项目模型测算,在利用小时数1300小时、光伏组件外其他建造成本2000元/千瓦、配储10%/2h的条件下,组件价格每下降100元/千瓦,光伏项目资本金IRR上行0.6%左右;含税上网电价每增加0.005元/千瓦时,风电项目资本金IRR上行0.4%左右。

5.3.盈利逐步兑现,“十四五”业绩高增长可期

市场对公司竞争优势认知不足,外部环境及内部治理构建公司核心竞争优势。我们认为市场对于公司发展新能源的竞争优势认知不足,在云南省迫切需要开发新能源装机的外部环境以及公司内部治理水平提升(能投集团深化国企改革,并将公司定位为专业新能源发电运营平台)的合力下,公司发展新能源具备核心竞争优势。

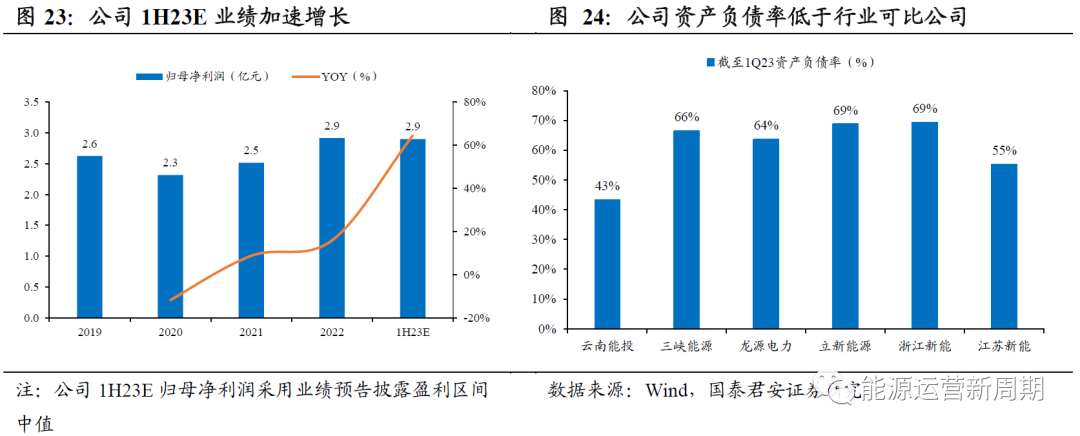

增长序曲初起,融资空间充裕支撑新能源项目开发。我们认为近期公司业绩加速增长为公司内在竞争优势在财务层面的数据表征,公司1H23业绩预告披露:预计1H23归母净利润2.7~3.1亿元,同比+53.1%~75.8%;我们测算2Q23公司归母净利润0.9~1.3亿元,同比+93.5%~177%。新能源建设所需资本开支金额较高,截至1Q23末公司资产负债率43.4%,低于同期行业可比公司,融资空间较为充裕。

“十四五”业绩有望持续高增。我们认为在公司内外部共同改善铸就新能源发展竞争优势、且经营性现金流叠加适量融资足以支撑资本开支的情况下,公司新能源装机成长及新增项目盈利能力提升均有较高确定性,“十四五”期间公司业绩有望持续高速增长。

6.风险提示

用电需求不及预期:云南省全社会用电需求增长若不及预期,有可能会出现弃风弃光现象。

云南省上网电价不及预期:若云南省上网电价不及预期,公司增量新能源项目收益率将受较大影响。

盐硝业务经营不及预期:公司目前盐硝业务占比仍然较大,若盐硝业务经营不及预期,公司利润将受较大影响。

资产收购进度及方案不及预期:公司作为能投集团新能源业务的最终承接平台,若后续能投集团新能源资产整合进度及方案不及预期,公司远期装机规模将受到一定影响。