来源 :华鑫研究2025-08-20

事 件

华峰化学发布2025年半年度报告:2025年上半年实现营业总收入121.37亿元,同比-11.70%;实现归母净利润9.83亿元,同比-35.23%。

分季度来看,2025Q2单季度实现营业收入58.23亿元,同比-17.84%、环比-7.78%,实现归母净利润4.79亿元,同比-42.61%、环比-5.02%。

投资要点

▌行业景气承压,化学纤维产品毛利率仍有提升

2025年上半年,行业景气承压,产品价格较上年同期下降,2025年上半年公司实现营业收入 121.37 亿元,较上年同期下降 11.7%。公司化学纤维板块、化工新材料板块、基础化工产品板块营业收入较上年同期分别下降 9.43%、8.82%、15.01%,其中化学纤维板块毛利率较上年同期上升 3.68pct。

分产品情况来看:1)化学纤维:2025年上半年实现营业收入为42.15亿元,同比下降9.43%,毛利率为18.65%,同比增长+3.68pct;2)化工新材料:2025年上半年营业收入为27.68亿元,同比下降8.82%,毛利率为20.80%,同比-0.98pct;3)基础化工产品:2025年上半年营业收入为44.71亿元,同比下降15.01%,毛利率为4.37%,同比-11.08pct。公司采用基地生产管理,总部统筹的生产运营模式,根据年度生产经营计划制定生产目标,以产定销,依据市场需求及装置状况进行动态调整。

▌财务费用率上升,主因为利息收入减少

期间费用方面,公司2025年上半年销售/管理/财务/研发费用率分别同比+0.24/+0.17/+0.27/+0.36pct,财务费用率增加主要为利息收入减少所致。

▌静待下游行业复苏驱动消费增长

未来,随着经济环境的逐步复苏及行业配套政策的出台,下游需求释放,尤其是随着国内己二腈技术的突破,国产工业化将逐步实现,将推动尼龙66行业快速发展。同时,随着国家限塑令等政策的推动,己二酸下游PBAT行业仍有大量产能投入,主力下游TPU行业亦存新产能进入,下游行业消费复苏有望带动己二酸产品消费增长。

▌盈利预测

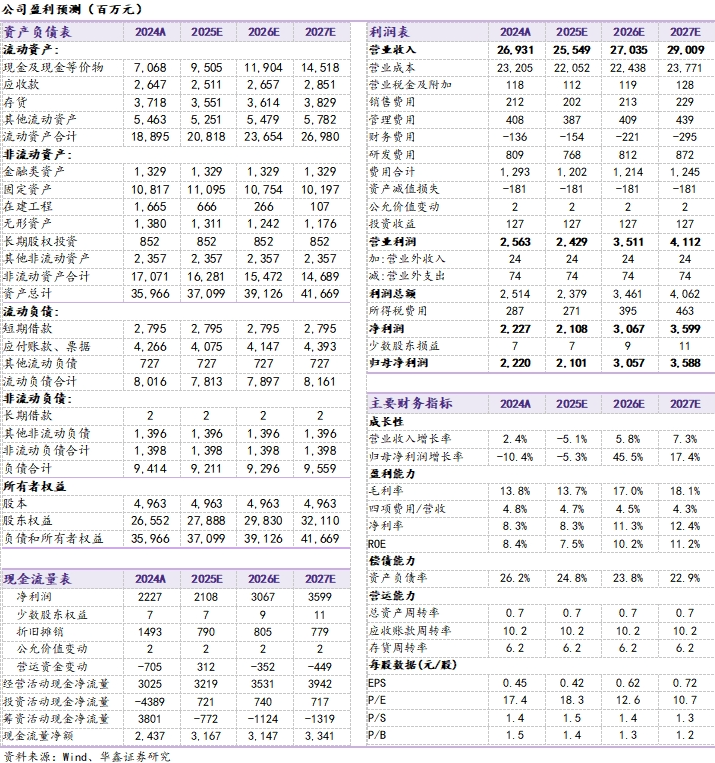

由于行业景气承压,我们略微下调公司盈利预测,预测公司2025-2027年归母净利润分别为21.01、30.57、35.88亿元,当前股价对应PE分别为18.3、12.6、10.7倍,但考虑到公司加快推进聚氨酯产业一体化发展,远期仍有望迎来利润增长,维持“买入”投资评级。

▌风险提示

下游需求波动风险;产品价格下跌风险;原材料价格上涨风险;新建项目不及预期等风险。