10月25日,国轩高科发布一份“炸眼”的三季报。

2025年前三季度,国轩高科实现营收295.08亿元,同比增长17.21%;实现归母净利润25.33亿元,同比增长514.35%。

那么,国轩高科是如何实现净利润大幅增长的?这究竟是其主业实力突围的信号,还是另有隐情?

天降横财

国轩高科的业绩“神话”主要依靠巨额的非经常性损益。

报表显示,公司净利润增长主要源于公司早期持有的奇瑞汽车股份近期在港上市带来的公允价值变动收益。

国轩高科与奇瑞汽车的合作关系始于2012年,历经多年发展,从最初的电池供应逐步深化为涵盖技术共研、股权绑定、产能协同等多维度的战略合作。

2025年4月,国轩高科通过全资子公司合肥国轩高科动力能源有限公司入股奇瑞控股集团,持股比例为1.95%。

此前,合肥国轩还通过芜湖金斯曼企业管理合伙企业间接持有奇瑞控股集团0.82%的股权,增持后合计持有奇瑞控股集团2.77%的股权。

随着奇瑞汽车在港上市,国轩高科持有的这部分股权公允价值大幅提升,从而带来了24.38亿元的投资收益。

除了投资收益外,国轩高科的非经常性损益中还包括13.77亿元的补贴。

从财务角度来看,虽然这使得公司净利润在短期内有了显著增长,但并不能完全反映公司核心业务的运营状况。

为了更精确地评估国轩高科主营业务的健康状况,需要剥离公允价值变动收益等非经常性项目的影响,关注扣除非经常性损益后的归母净利润(扣非净利润)。

数据显示,公司2025年前三季度的扣非归母净利润仅为8537.77万元。尽管实现了49.33%的增长,但与公司近300亿元的营收相比,仍显得异常单薄。

不仅如此,国轩高科还在研发上耗费了大量资金。

2025年前三季度,公司的研发费用为16.05亿元,同比增长17.10%。

然而,并非所有研发支出都计入当期费用。

公司研发投入资本化比重近年来一直保持在25%左右,2024年公司研发投入资本化金额为7.81亿元。

也就是说,如果剔除投资收益和各种补助,以及研发投入资本化的影响,国轩高科在账面上实际是亏损的。

当然,如此高额的研发投入,在一定程度上影响了公司的短期利润表现,但从长远来看,却是国轩高科保持技术领先和市场竞争力的关键举措。

在技术方面,国轩高科近日宣布,其金石全固态电池处于中试量产阶段,并已启动2GWh量产线的设计工作,力争年底前完成相关的设计定型工作。

这一布局在全球动力电池技术竞赛中具有重要意义,有望为公司在下一代电池技术竞争中占据一席之地。

夹缝中求生存

所以,尽管目前三季报数据亮眼,但国轩高科仍需在主营业务上不断发力,提升核心竞争力,以应对未来市场的各种挑战。

国轩高科作为锂电企业,其核心业务是动力电池的研发、生产和销售。

在当前动力电池市场竞争激烈的大环境下,动力电池难以盈利也并非国轩高科一家之困。

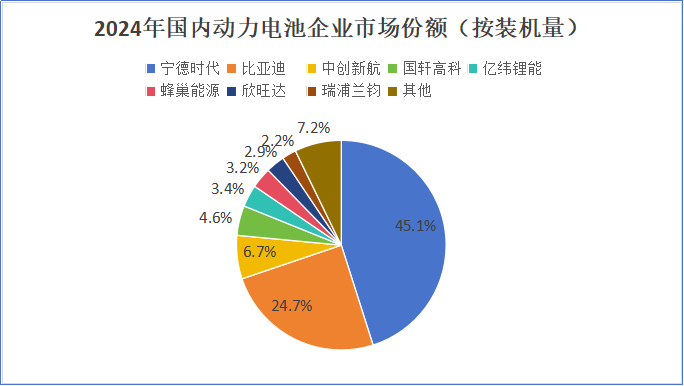

在动力电池赛道,市场格局已高度固化。

宁德时代与比亚迪这两大巨头,凭借其无人能及的先发优势和规模效应,合计垄断了全国接近70%的市场份额。

这意味着,剩下的30%的市场份额需要由几十家电池企业来瓜分,竞争的激烈程度可想而知。

特别是在磷酸铁锂这条最赛道上,一旦规模效应无法与两大巨头抗衡,二线厂商将长期面临亏损或微利的困境。

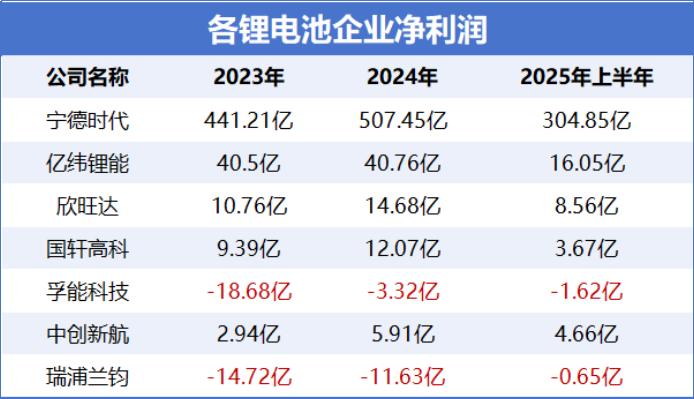

因此,与宁德时代相比,众多二线动力电池厂商的净利润普遍惨淡。

例如,亿纬锂能在年报交流纪要中表示,2024年公司的动力电池业务尚未盈利。

同样,欣旺达也坦言2024年其动力电池板块还在亏损,公司主要还是靠消费电池业务维持经营。

而瑞浦兰钧、正力新能、孚能科技等则持续亏损或在亏损边缘徘徊。

这反映出,当前动力电池行业普遍面临盈利质量不高、营收改善但利润率难以提升的结构性挑战。

紧绷的资金链

尽管核心业务盈利孱弱,但国轩高科的产能扩张步伐却异常激进。

2025年前三季度,国轩高科投资活动产生的现金流净额为-57.71亿元,较上期的-37.89亿元进一步扩大。

同时,公司在建工程规模从年初的147.99亿元激增至210.40亿元,增幅高达42.16%。

2025年8月,国轩高科宣布扩张产能。其先是计划在安徽省芜湖市经济技术开发区投资建设年产20GWh新能源电池基地项目,投资总额不超40亿元。

随后在南京市六合经济开发区投资建设20GWh新型锂离子电池智造基地项目,投资总额同样不超40亿元。

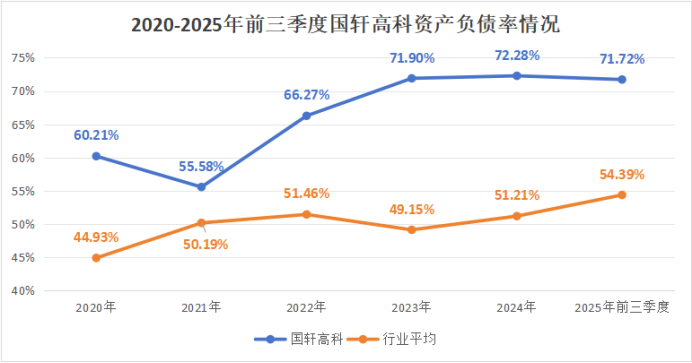

激进的资本开支,直接导致了公司资产负债率长期处于高位。

截至2025年三季度末,国轩高科的资产负债率高达71.72%,远高于行业平均水平(54.39%)。

截至2025年三季度末,公司总负债已经达到868.86亿元。

其中,短期借款高达187.14亿元,一年内到期的非流动负债90.56亿元,但同期货币资金只有143.77亿元,短期偿债压力依然巨大。

结语

纵观国轩高科的三季报,表面上看,营收净利润双双飙升,尤其是净利润同比增长超过5倍。然而,剥开这层华丽的外衣,我们看到的是另一番景象。

公司短期债务压力持续上升,再加上激进的产能扩张,这些都给国轩高科的未来增添了一些不确定性。

那么,支撑国轩高科敢于重金投入、高负债前行的底气究竟是什么?

答案或许在于其对下一代技术路线和全球化市场的坚定押注。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“”