核心观点

2025Q1万丰奥威实现净利润2.75亿元,同比增长21%

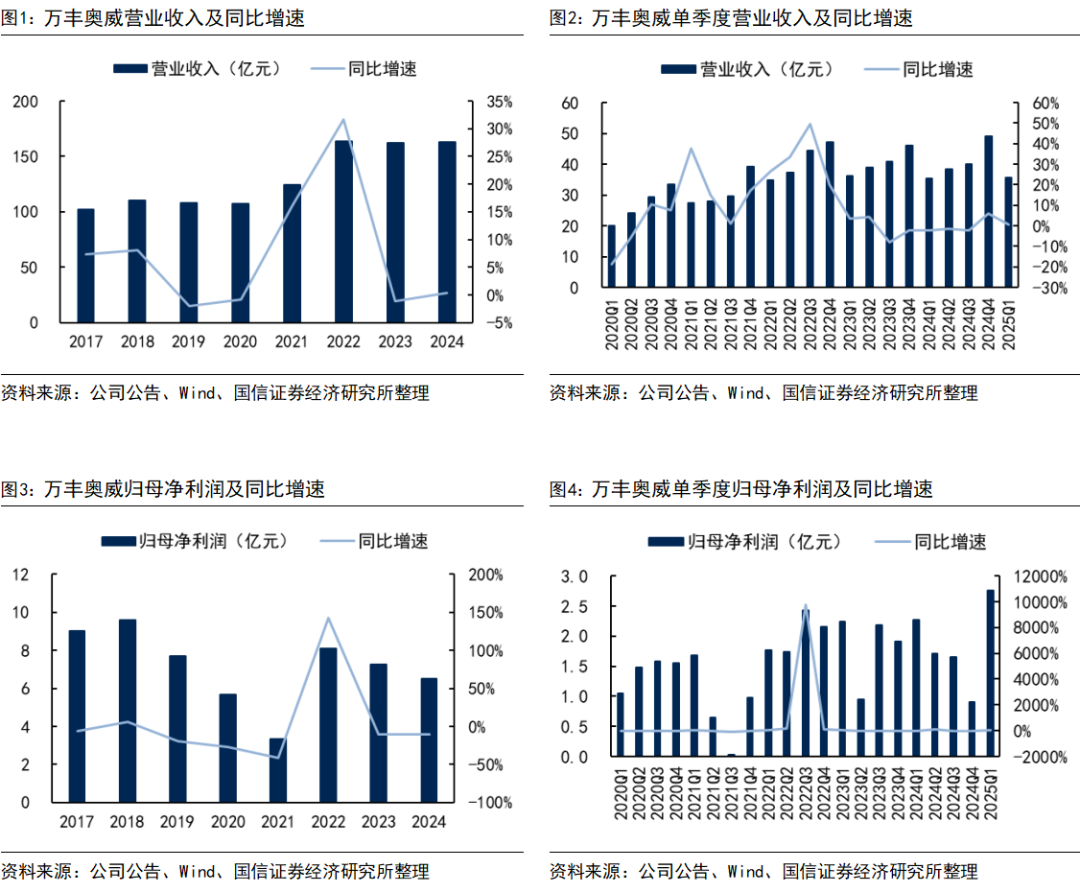

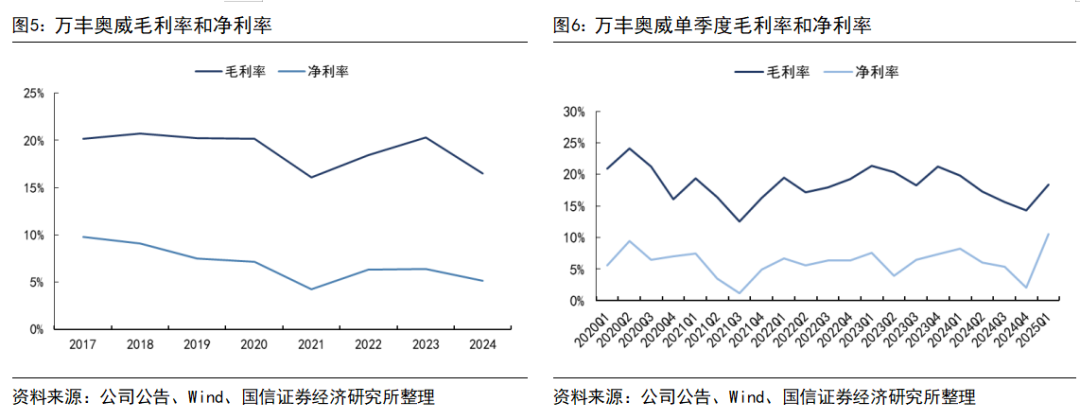

公司2024年实现营收162.64亿元,同比+0.35%,归母净利润6.53亿元,同比-10.14%。2025Q1,公司实现营收35.67亿元,同比+0.75%,环比-27.12%,实现归母净利润2.75亿元,同比+21.29%,环比+206.35%。分产品看,2024年,公司汽车金属轻量化零部件收入134.50亿元,同比增长0.09%,毛利率14.82%,同比-3.51pct,通航飞机制造收入28.14亿元,同比增长1.62%,毛利率24.71%,同比-5.34pct。

2025Q1,公司净利率同比提升2.3pct

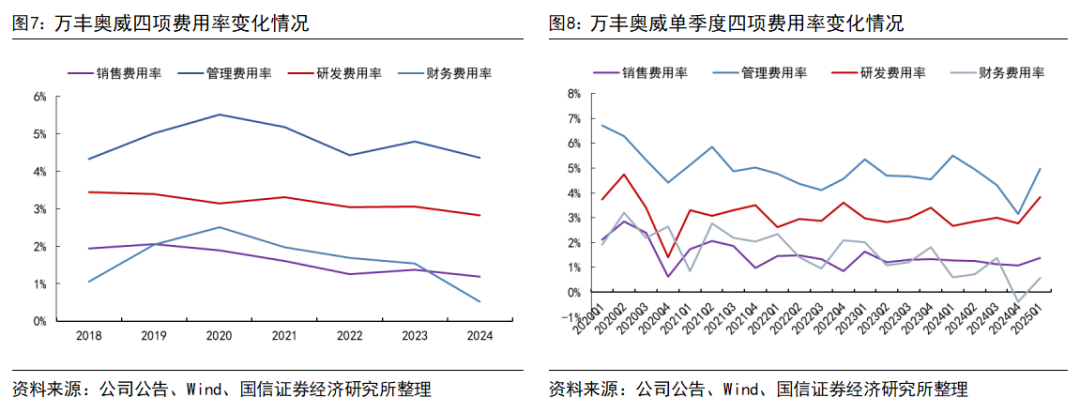

2025Q1,公司毛利率18.3%,同比-1.5pct,环比+4.1pct,净利率10.5%,同比+2.3pct,环比+8.4pct。

汽车轻量化为基,通航飞机+eVTOL打开低空经济成长空间

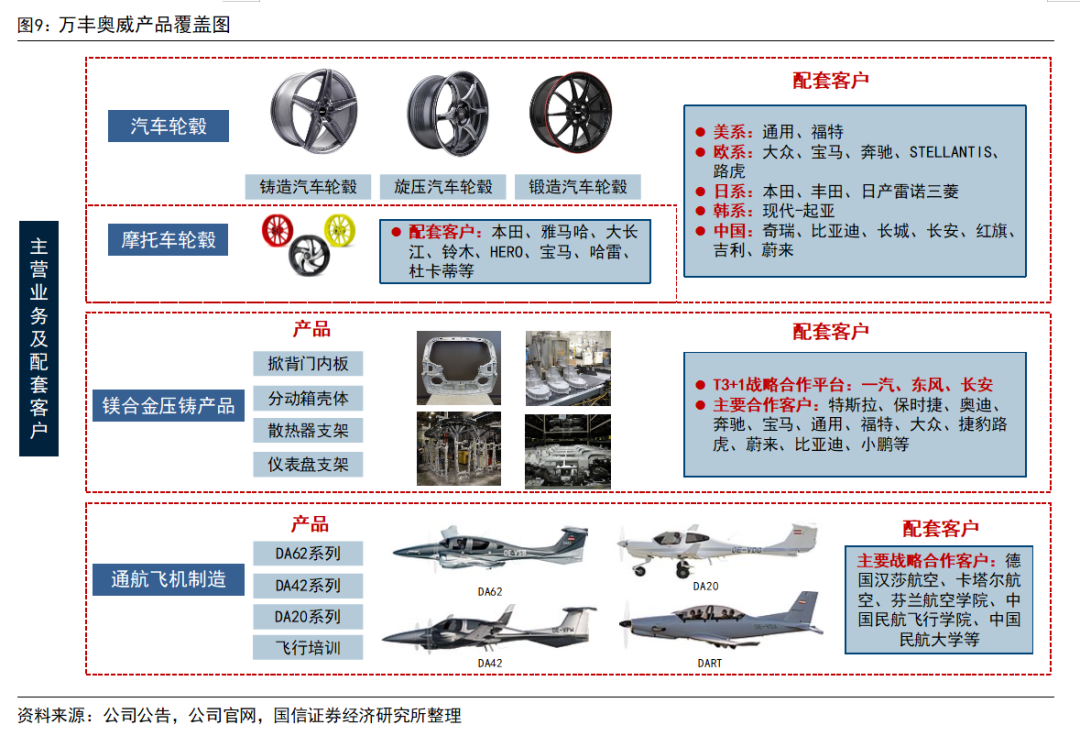

公司从事的主要业务为两大板块,分别为以“铝合金-镁合金”为主线的汽车金属部件轻量化业务;集自主研发、设计、制造、销售服务等于一体的专业通用飞机制造业务。分业务来看,1)2024 年,公司汽车金属部件轻量化业务实现营业收入 134.50 亿元,同比增长 0.09%。公司将继续加强同核心新能源客户的合作,增加大尺寸轮毂的配套,持续普及镁合金仪表盘支架等镁合金大型压铸件在国内中高端车和新能源车的应用,推进镁合金大型压铸件国产化应用。2)2024年,公司通航飞机创新制造业务实现营业收入 28.14 亿元,同比增长 1.62%,不断强化“研发-授权/技术转让-整机制造和销售-售后服务”经营模式。通航飞机订单充足,MPP 特种用途高附加值机型订单取得突破,销售业务持续优化,高附加值机型生产工艺持续改进,开发新供应链配套以为克服飞机产能和交付,同时持续推进 eVTOL、eDA40、DART 系列新机型研发工作。公司于 2025 年 3 月完成 Volocopter GmbH 核心资产的收购,后续将积极推进 eVTOL 领域的业务整合,在经营管理、财务体系等方面持续做好统筹规划,实现业务和资源优势互补和有效协同,推进相关机型型号合格证(TC)取证和商业化进程,助力公司长期可持续发展。

风险提示

低空经济发展不及预期;原材料价格波动。

一季度净利润同比增长21%,通航飞机和eVTOL打开低空经济成长空间

2025Q1万丰奥威实现净利润2.75亿元,同比增长21%。公司2024年实现营收162.64亿元,同比+0.35%,归母净利润6.53亿元,同比-10.14%。分季度看,公司2024Q4实现营收48.94亿元,同比+6.20%,环比+22.39%,归母净利润0.90亿元,同比-52.90%,环比-45.72%。2024年,公司营业收入保持稳定,受资产减值、商誉减值等因素影响,净利润有所下降。

2025Q1,公司实现营收35.67亿元,同比+0.75%,环比-27.12%,实现归母净利润2.75亿元,同比+21.29%,环比+206.35%。

分产品看,2024年,公司汽车金属轻量化零部件收入134.50亿元,同比增长0.09%,毛利率14.82%,同比-3.51pct,通航飞机制造收入28.14亿元,同比增长1.62%,毛利率24.71%,同比-5.34pct。

2025Q1毛利率环比提升4.1pct,净利率同比提升2.3pct。2024年,公司毛利率16.5%,同比-3.8pct,净利率5.2%,同比-1.2pct。拆分季度看,2024Q4公司毛利率14.3%,同比-7.0pct,环比-1.4pct,净利率2.1%,同比-5.3pct,环比-3.2pct。

2025Q1,公司毛利率18.3%,同比-1.5pct,环比+4.1pct,净利率10.5%,同比+2.3pct,环比+8.4pct。

费用稳中有降,2024年四费率同比-1.8pct。2024年,公司四费率为8.92%,同比-1.84pct,其中销售/管理/研发/财务费用率分别为1.18%/4.37%/2.84%/0.53%,同比分别变动-0.18/-0.43/-0.22/-1.01pct。分季度看,2024Q4公司四费率为6.65%,同比-4.46pct,环比-3.17pct,其中销售/管理/研发/财务费用率分别为1.09%/3.15%/2.78%/-0.37%,同比分别变动-0.25/-1.40/-0.62/-2.20pct,环比变动-0.04/-1.16/-0.23/-1.75pct。2024年,公司财务费用率波动较大,主要为资金成本下降、利息收入及汇兑收益增加所致。

2025Q1公司四费率为10.77%,同比+0.70pct,环比+4.12pct,其中销售/管理/研发/财务费用率分别为1.38%/4.98%/3.84%/0.57%,同比分别变动+0.08/-0.51/+1.16/-0.03pct,环比变动+0.29/+1.83/+1.06/+0.94pct。2025Q1,公司研发费用率同比增长,主要系加大研发投入所致。

汽车轻量化为基,通航飞机+eVTOL打开低空经济成长空间。万丰奥威是一家以大交通领域先进制造业为核心的国际化公司,经过 20 余年的发展,公司形成了汽车金属部件轻量化产业和通航飞机创新制造产业“双引擎”驱动发展格局。2024年,公司从事的主要业务为两大板块,分别为以“铝合金-镁合金”为主线的汽车金属部件轻量化业务;集自主研发、设计、制造、销售服务等于一体的专业通用飞机制造业务。

万丰奥威:万丰奥威产业定位“大交通”领域,秉承“双引擎”发展战略,致力于成为全球汽车金属部件轻量化推动者和通用飞机创新制造全球领跑者。

1)汽车金属部件轻量化业务方面,2024 年,公司汽车金属部件轻量化业务实现营业收入 134.50 亿元,同比增长 0.09%,经营情况整体平稳。面对竞争较为激烈的产业环境,公司持续优化客户结构,推进生产线数字化管理升级,提高生产效率,加强大宗物资采购和原材料库存管控,加大以铝合金、镁合金为主导的轻量化金属应用技术研发力度,通过持续的工艺改进、技术创新,降本提效,提高整体业务可持续发展经营能力。同时,公司将继续加强同核心新能源客户的合作,优化产品结构,增加大尺寸轮毂的配套,持续普及镁合金仪表盘支架等镁合金大型压铸件在国内中高端车和新能源车的应用,推进镁合金大型压铸件国产化应用,打造国内汽车零部件行业领先的研发机构,解决轻量化材料、工艺、设计与制造等领域的关键核心技术问题,并实现“本土化设计、敏捷化供应”,不断满足新能源汽车的崛起及汽车轻量化发展需求,积极推动行业发展。

2)通航飞机创新制造业务方面,2024年,公司通航飞机创新制造业务实现营业收入 28.14 亿元,同比增长 1.62%,全年持续以飞机创新制造为核心,不断强化“研发-授权/技术转让-整机制造和销售-售后服务”经营模式。通航飞机订单充足,MPP 特种用途高附加值机型订单取得突破,销售业务持续优化,高附加值机型生产工艺持续改进,开发新供应链配套以为克服飞机产能和交付,同时持续推进 eVTOL、eDA40、DART 系列新机型研发工作。

2024年,钻石 eDA40 纯电动飞机获得 2024 年德国 Aerokurier 最佳创新飞机奖,DA50 RG 获得意大利 A''设计大奖赛“航空航天和飞机设计”类别的铂金奖。未来随着低空经济发展,钻石飞机将在航校培训等应用市场基础上不断开拓新的应用场景,推进新机型的引进和国内新基地及交付中心的建设与资源整合,通过丰富的机型系列进一步匹配和开发国内私人飞行、短途运输、特种用途等场景,同时加大电动飞机、eVTOL 等新机型的研发和型号合格证(TC)取证,抓住国家低空经济发展新机遇,致力于加速低空经济市场布局。

展望2025年,公司以提升经营绩效为核心,提高净现金流为目标,重点落实数字化转型,着力提升高质量发展能力,继续深入实施汽车金属部件轻量化和通航飞机创新制造“双引擎”驱动发展战略,把握行业发展形势,继续推进全球化产业布局,积极推进协同战略,全力推进战略客户开发,强化技术创新,致力于成为全球汽车金属部件轻量化推动者和通航飞机创新制造全球领跑者。

把握新能源汽车发展趋势,持续优化市场和业务结构

公司汽车金属部件以轻量化战略为依托,走技术领先的差异化发展之路,积极把握行业发展趋势,优化市场结构,推进全球化产业布局,通过技术引领推动公司发展。

在新能源汽车渗透率不断提升的背景下,公司汽轮业务充分发挥规模和技术优势,将继续加强同核心新能源客户的合作,持续优化市场和产品结构,提升新能源汽车配套占比,在推进国内智慧工厂建设的同时积极推动海外基地建设。公司镁合金业务将强化管理团队与管理体系建设提升,继续推动内部资源整合,持续优化市场布局,全面提升战略客户业务,加大北美外的海外市场开发,持续推动海外成熟产品的国内应用,加大国内新能源车项目获取力度,提升新能源汽车主机厂的渗透率,实现大型压铸件新产品应用的国内外市场突破,持续保持公司轻量化镁合金新材料深加工业务全球领导者地位。

抢抓低空经济发展新机遇,推进 eVTOL 机型研发与业务整合

公司通航产业在推动全球适航认证,积极拓展全球市场的同时,落实全球一体化战略运行机制,加强事业部统筹管理与协调,实现生产技术、供应链体系、生产工艺等资源在奥地利、加拿大、德国、中国的三地联动和统筹协调。抢抓国内低空经济发展新机遇,推进新机型的引进和国内新基地及交付中心的建设与资源整合,并加快推进 eVTOL、eDA40、DART 系列机型型号合格证(TC)取证。

公司于 2025 年 3 月完成 Volocopter GmbH 核心资产的收购,后续将积极推进 eVTOL 领域的业务整合,在经营管理、财务体系等方面持续做好统筹规划,实现业务和资源优势互补和有效协同,推进相关机型型号合格证(TC)取证和商业化进程,助力公司长期可持续发展。万丰集团对Volocopter的重组,是全球eVTOL(电动垂直起降飞行器)领域从“技术试验”迈向“规模商用”的关键转折,通过整合Volocopter在eVTOL领域的前沿技术(如分布式电推进系统、VoloIQ航空云平台)与万丰在通用航空的制造积淀,双方构建了“固定翼+无人机+垂直起降”多引擎驱动的全场景出行矩阵。这一模式打破了传统航空与城市交通的边界,推动低空经济从单一飞行器制造向“飞行器制造-空域管理-航线运营-用户服务”的全产业链跃迁。在全球市场方面,钻石飞机公司在北美、南美、欧洲、非洲、中东、亚洲和太平洋地区均有布局,其加拿大钻石负责北美和南美市场,奥地利钻石负责欧洲、非洲和中东市场,中国钻石负责亚洲和太平洋市场。这种广泛的市场覆盖将助力Volocopter迅速拓展全球业务版图。在生产能力上,万丰集团在北美、欧洲和亚洲都设有工厂,这些工厂具备先进的制造技术和设备,能够轻松实现未来Volocopter机型的大规模生产。此外,钻石飞机公司在全球拥有192个服务中心,可为Volocopter提供全方位、无死角的全球售后服务。下一步,万丰钻石飞机全球各大研发中心将共同研发、齐头并进,并制定行业安全等级最高标准。其中,亚洲钻石研发中心、北美钻石研发中心将聚焦在Volocopter 2X、VoloDrone等机型上,欧洲钻石研发中心则聚焦在Volocity机型上,全力推动其尽快取得EASA认证。EASA认证是欧洲航空安全局颁发的权威认证,获得该认证意味着Volocity机型在安全性、技术标准等方面达到了欧洲乃至全球的顶尖水平,将为其在全球市场的推广和应用奠定坚实基础。万丰将充分发挥自身在航空领域的技术积累、生产制造能力以及全球资源整合优势,加大对Volocity机型的研发投入和技术支持,与Volocopter团队紧密合作,共同攻克认证过程中的技术难题和挑战。此次重组Volocopter,是万丰集团在航空领域的又一重大战略举措。万丰将以此次重组为契机,深度融合Volocopter的先进技术和创新理念,继续秉持开放、合作、创新的发展理念,加强与全球航空领域的优秀企业、科研机构的合作与交流,不断提升自身在航空领域的核心竞争力,加速推进城市空中交通产业的发展,助力实现“改变人类出行方式”的美好愿景。

加快推进数字化转型升级,提高数字化管理水平

公司将继续推进数字化工厂建设,在抓好已有工厂的数字化转型升级同时,建设好新的数字化智慧工厂,夯实公司数字化转型基础,为持续提高公司运行效率、优化计划、提升质量、降低成本提供保障。

持续聚焦核心主业,优化公司财务结构

公司以汽车金属部件轻量化和通航飞机创新制造“双引擎”驱动发展战略为纲要,持续聚焦核心主业,优化产业布局和业务结构,优化资金管理,持续改善公司财务结构,提升公司盈利能力。同时积极通过多种渠道加强公司内在价值的传播,为股东及中小投资者创造更大的价值。

具体报告内容详见国信证券汽车团队于2025年5月8日发布的《万丰奥威(002085.SZ)-一季度净利润同比增长 21%,通航飞机和 eVTOL 打开低空经济成长空间》。