当整个行业都在躺平,龙头也难独善其身。

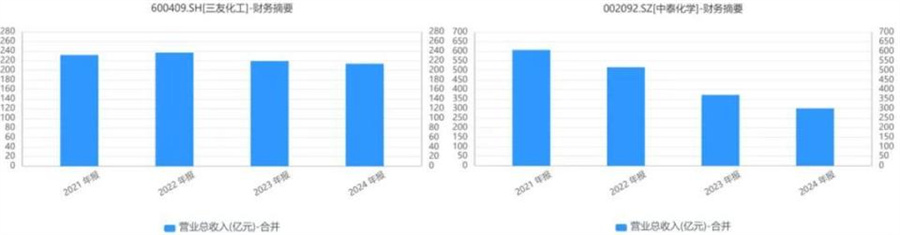

近期出炉的三季报显示,#粘胶短纤板块两大巨头# 三友化工 (600409)与# 中泰化学 (002092),营收双双下滑。三友实现营收141.64亿元,同比下降11.90%;中泰营收212.46亿元,同比下滑5.55%。拉长时间线看,自2021年以来,两家公司的营收几乎一路走低。

来源: 同花顺 iFinD

来源: 同花顺 iFinD

表面看是业绩疲软,实则折射出整个粘胶+氯碱产业链的系统性困境。那么,在相同的行业寒潮下,为何三友尚能微利,而中泰仍在亏损?又是什么让它们的盈利路径越走越远?

一、行业全线熄火:不是不努力,是赛道太卷了

别急着怪公司,先看看行业有多冷。

三友和 中泰虽都布局了烧碱、粘胶纤维和PVC(聚氯乙烯)三大核心产品,但侧重点截然不同。三友主攻粘胶短纤,营收占比高达52.17%(未扣除内部抵销);而中泰则由PVC主导,营收占比近四成。除此之外,两家公司还各自延伸出特色业务,三友的纯碱主要用于下游#光伏玻璃制造,中泰则将粘胶纤维进一步拓展至下游纱线业务,形成更长的价值链。

来源: 同花顺 iFinD- 三友化工 (左)、 中泰化学 (右)

来源: 同花顺 iFinD- 三友化工 (左)、 中泰化学 (右)

然而,自2021年起,整个“氯碱-粘胶-PVC”产业链就陷入产能过剩+需求躺平的怪圈。

粘胶短纤没新增产能,但近期开工率一路飙到84%-85%,产量压不住;下游人棉纱却被莱赛尔等便宜替代品抢走市场,买气低迷。加上溶解浆价格走弱、美国加征关税堵出口,库存越堆越高,价格反复横跳,行业几乎躺平。

氯碱这边也不好过。PVC被房地产拖累多年,终端需求长期疲软,偏偏新产能还在不停上马,尤其是成本更低的乙烯法路线,进一步加剧内卷;烧碱虽偶尔靠氧化铝撑一撑,但造纸、化工这些非铝领域不给力,新产能又压着价格抬不起头。说到底,PVC一弱,整个氯碱板块就难翻身。

至于纯碱,曾靠光伏玻璃短暂回血,但浮法玻璃持续萎靡,根本拉不动大盘。高开工、高库存、高产能三高齐发,供需失衡成了常态,价格自然难有起色。

一句话,不是企业不努力,而是整个赛道都在内卷式通缩。

二、三友利润缩水,中泰亏损收窄

有意思的是,虽然营收都在下滑,但两家公司的盈利走势却截然相反。

2025年前三季度, 三友化工 扣非归母净利润仅0.68亿元,同比暴跌81.34%; 中泰化学 仍处亏损,但净亏损收窄至2.19亿元,同比减亏47.62%。

更关键的是趋势,三友的毛利率从2023年的20.34%一路滑坡至12.85%,利润空间被持续压缩;中泰则逆势上扬,毛利率从9.35%飙升至19.55%,亏损逐步收窄。

来源: 同花顺 iFinD- 三友化工 (上)、 中泰化学 (下)

来源: 同花顺 iFinD- 三友化工 (上)、 中泰化学 (下)

为什么?答案源自两者一体化程度和业务调整力度上的差异。

中泰坐拥新疆资源禀赋,打造了“煤炭-热电-电石-氯碱-粘胶纤维-粘胶纱”的一体化循环经济链,向上掌控煤、原盐、石灰石等原料,向下延伸至粘胶纱、无纺布等产品,协同效应显著,成本优势碾压内地其他企业。

更重要的是,中泰果断“断臂求生”。自2023年起大幅压减低毛利的现代贸易业务(毛利率仅2%左右),该业务营收占比从29.51%骤降至2024年的10.62%,到2025年已不再单独列示,有效提升了整体盈利质量。

反观三友,则显得犹豫不决。纯碱业务作为其第二大营收来源,毛利率已从2023年高点40.13%腰斩至9.89%,主因光伏玻璃需求不及预期叠加纯碱严重过剩。但公司目前结构调整缓慢,若光伏端持续低迷,这块鸡肋恐成业绩拖油瓶。

三、三友精打细算,中泰大开大合

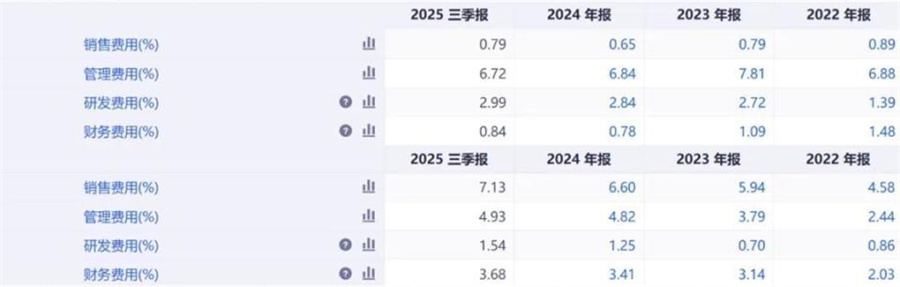

除了毛利率,费用结构也暴露了两家公司的管理差异。

2022年至今,三友的三费总费率从9.25%降至8.35%,中泰却由9.05%飙升至15.74%。

来源: 同花顺 iFinD- 三友化工 (上)、 中泰化学 (下)

来源: 同花顺 iFinD- 三友化工 (上)、 中泰化学 (下)

有趣的是,在今年的半年报中,三友喊出了“精益管理提质效、极限降本再攻坚”的口号;中泰则提到了以销定产、精细化管理等关键词,看得出两家公司都在加大降本增效的力度。但至少目前来看,三友有所成效,而中泰虽口号喊得响,但费用管理上依旧粗放。

细分拆解,先看销售费用率,中泰远高于三友。原因在于其产品深度延伸至粘胶纱线、纺织品等终端,客户分散且公司地域偏远,导致销售人员多、运输成本高。但投入并未换来回报,纱线业务前三季度营收下滑5.20%,毛利率仅0.37%,几乎白干。

而在研发费用上,三友则更舍得投入。其前三季度研发支出4.23亿元,高于中泰的3.26亿元。这也与其高端化战略匹配,莫代尔、高白、无机阻燃、莱赛尔等差别化纤维占比已达60%,技术壁垒业内领先。

来源: 同花顺 iFinD,中国纤检, 长江证券 研究所

来源: 同花顺 iFinD,中国纤检, 长江证券 研究所

但讽刺的是,三友粘胶短纤毛利率仅7.74%,竟低于中泰的14.79%。笔者猜测可能有两方面原因:其一,三友高端产品批次小、固定成本高,在消费疲软背景下被迫降价去库存,溢价能力被削弱;其二,还有一种可能,中泰或通过内部转移定价,牺牲纱线利润(0.37%)来提高短纤毛利率(此处仅为猜测,不作为事实依据)?

说到底,无论是三友的高端路线,还是中泰的渠道下沉,目前都未能真正穿越周期。

总体来看,在行业系统性下行的背景下,三友守住了技术高地却难掩盈利滑坡,中泰凭借成本优势止住失血却仍未翻身。这场粘胶双雄的困局之战,或许要等到下游需求真正回暖,才能见分晓。