来源 :锂电江湖2023-06-27

来源|华创证券分析师:黄麟

资料|加入付费星球,或者添加小编微信(Battery_Jianghu或文末二维码)领取

导读

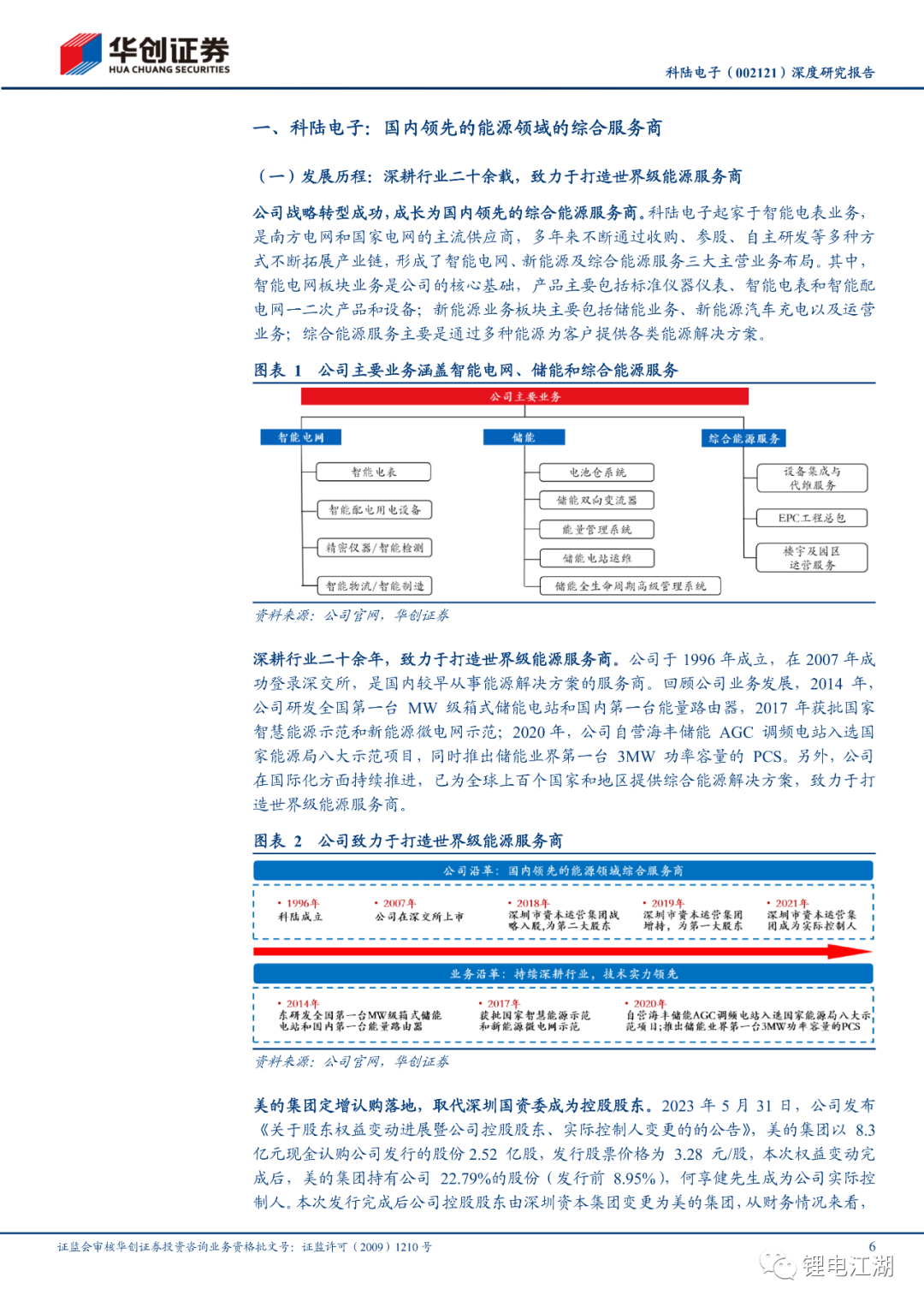

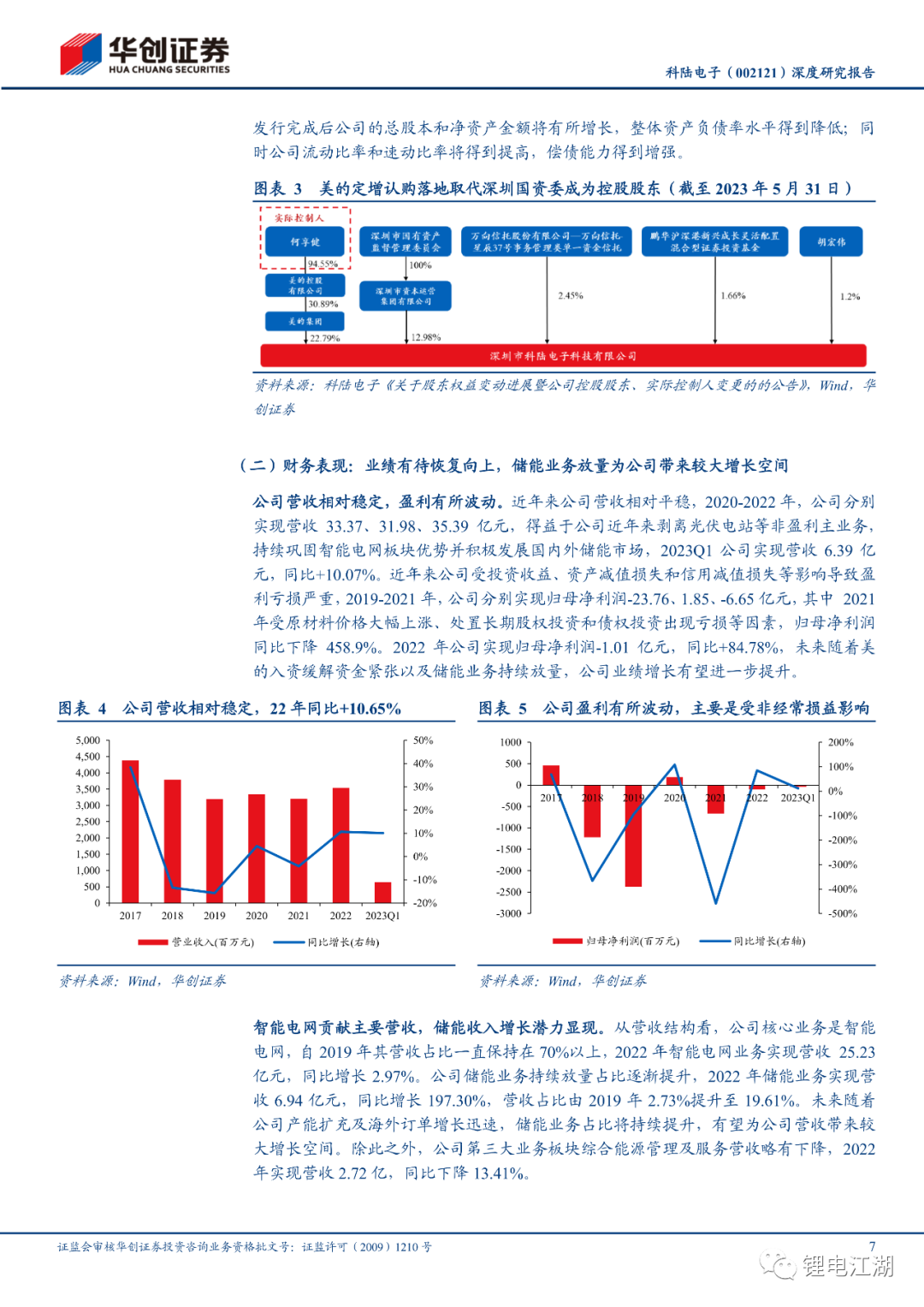

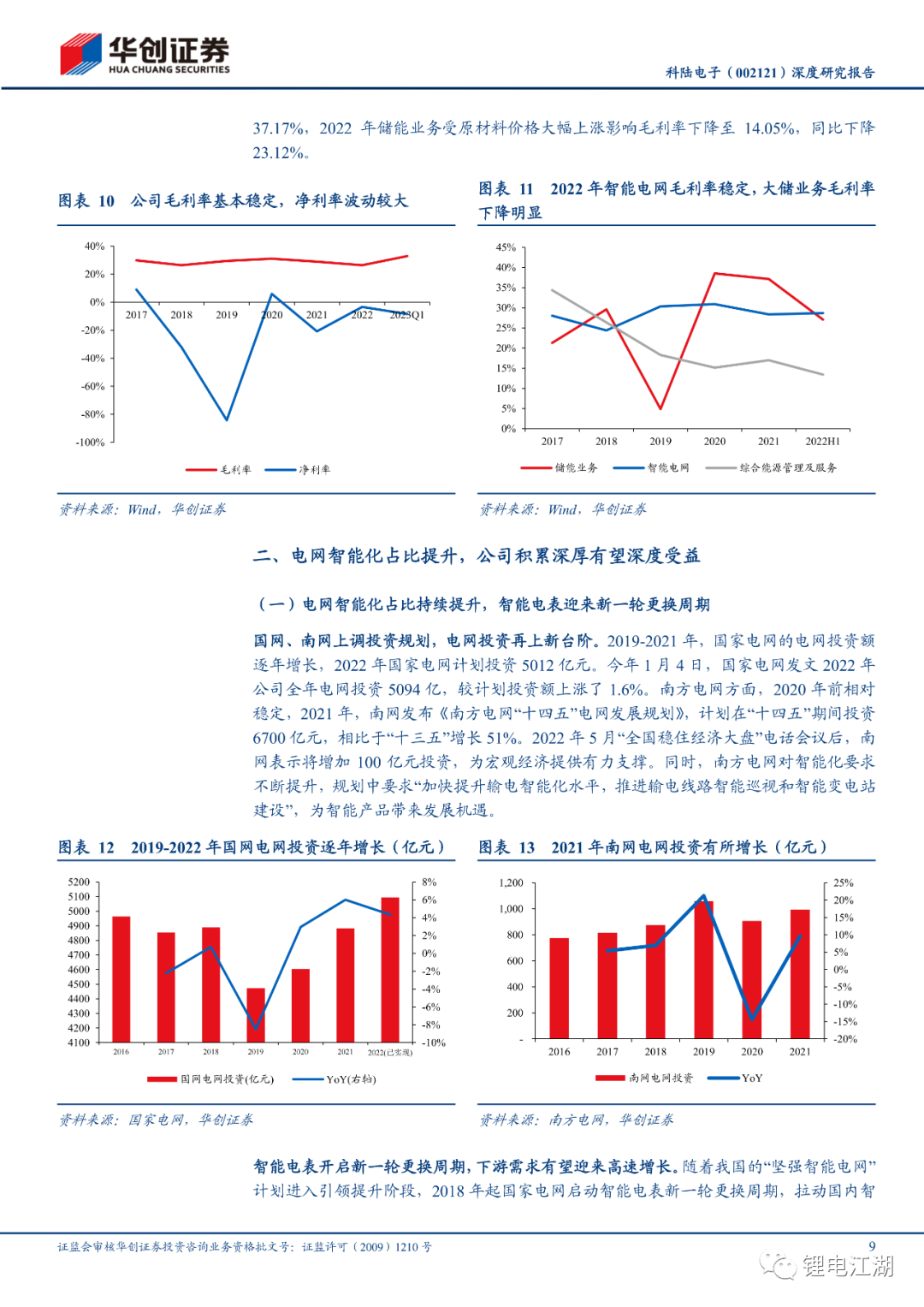

深耕行业二十余载,综合能源的领先服务商。公司于1996年成立,在2007年成功登录深交所上市。目前公司主要业务涵盖智能电网、新能源及综合能源服务三大板块,其中智能电网业务是核心基础,储能业务正加速发展。公司2018年起逐步剥离非主业及非盈利子公司、坚持“聚焦主业”策略。2022年公司实现营收35.39亿元,同比+10.65%;归母净利润为-1.01亿元,亏损幅度收窄。23年美的入股将带来8.28亿元资金用于偿还有息负债,未来经营情况有望得到改善。

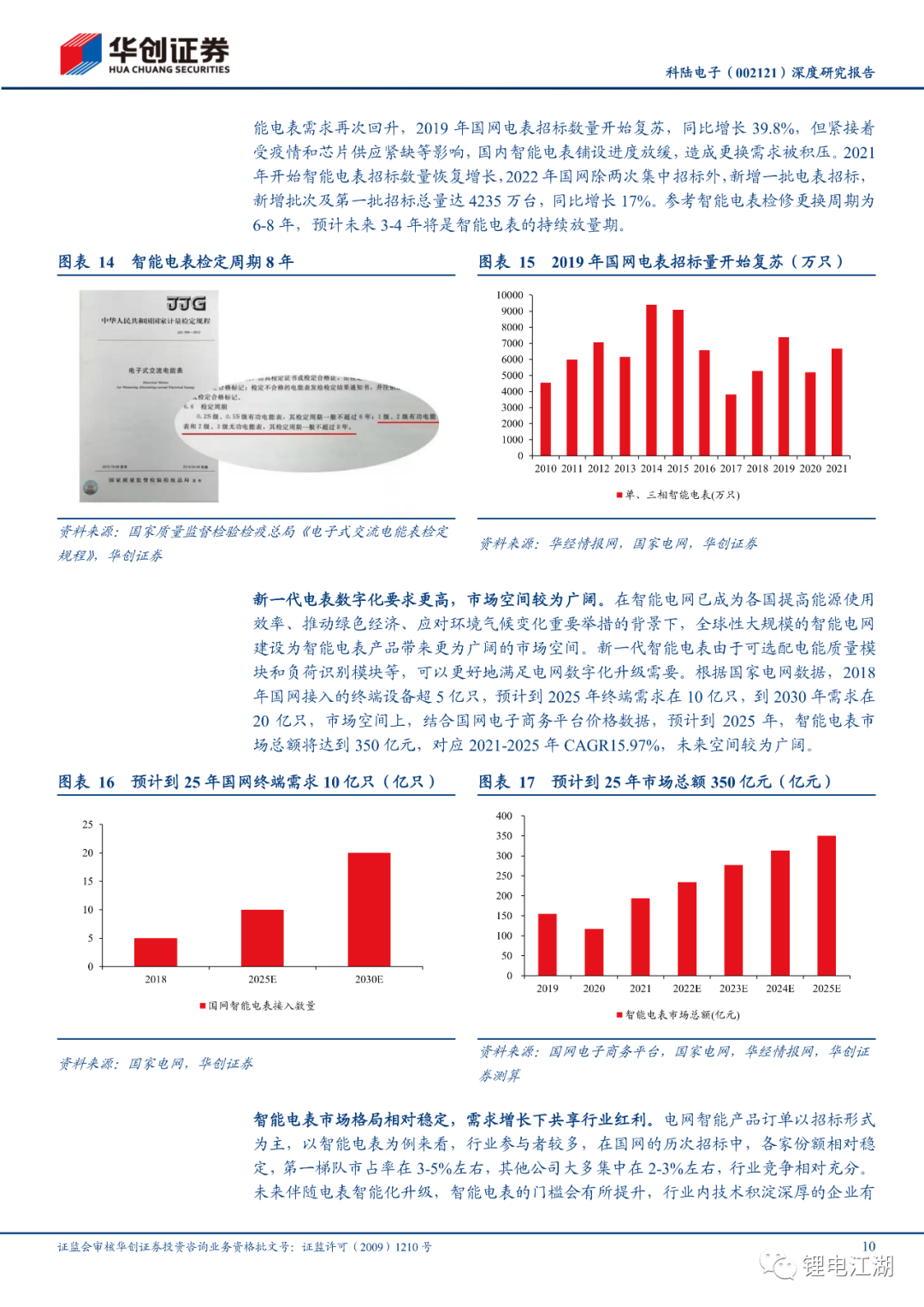

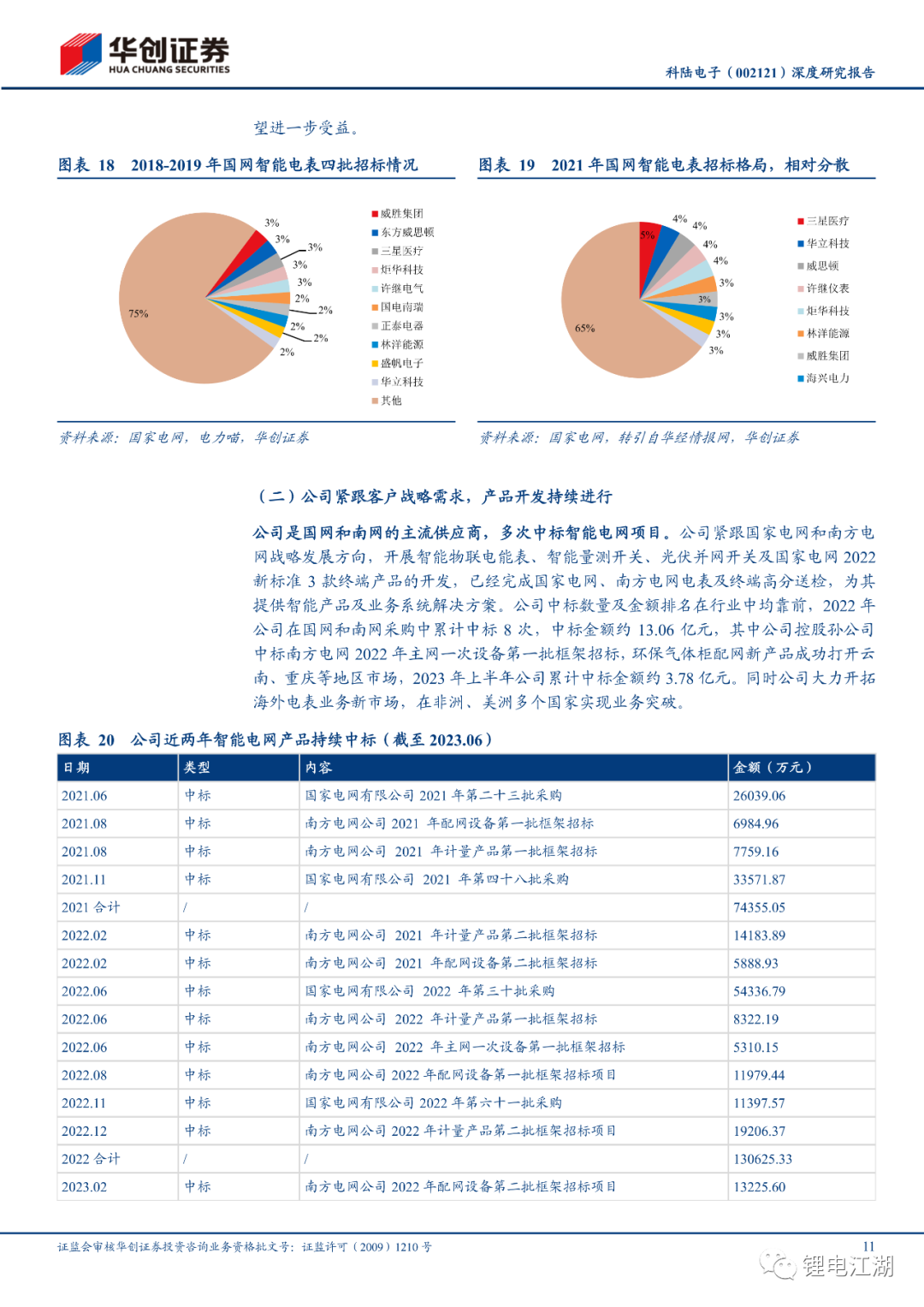

电网智能化占比提升,公司积累深厚有望深度受益。国网、南网电网投资再上新台阶,其中,国网2022年计划电网投资5012亿元,南网发布规划计划“十四五”期间投资6700亿元,同时对电网智能化要求不断提升,为电网智能产品带来发展机遇。在电网智能产品方面,公司紧跟客户需求,基于分布式边缘计算、物联网技术、操作系统、容器技术等,为国家电网和南方电网提供智能产品及业务系统解决方案,同时公司持续大力开发海外新市场,目前已在非洲、美洲多个国家实现业务突破。

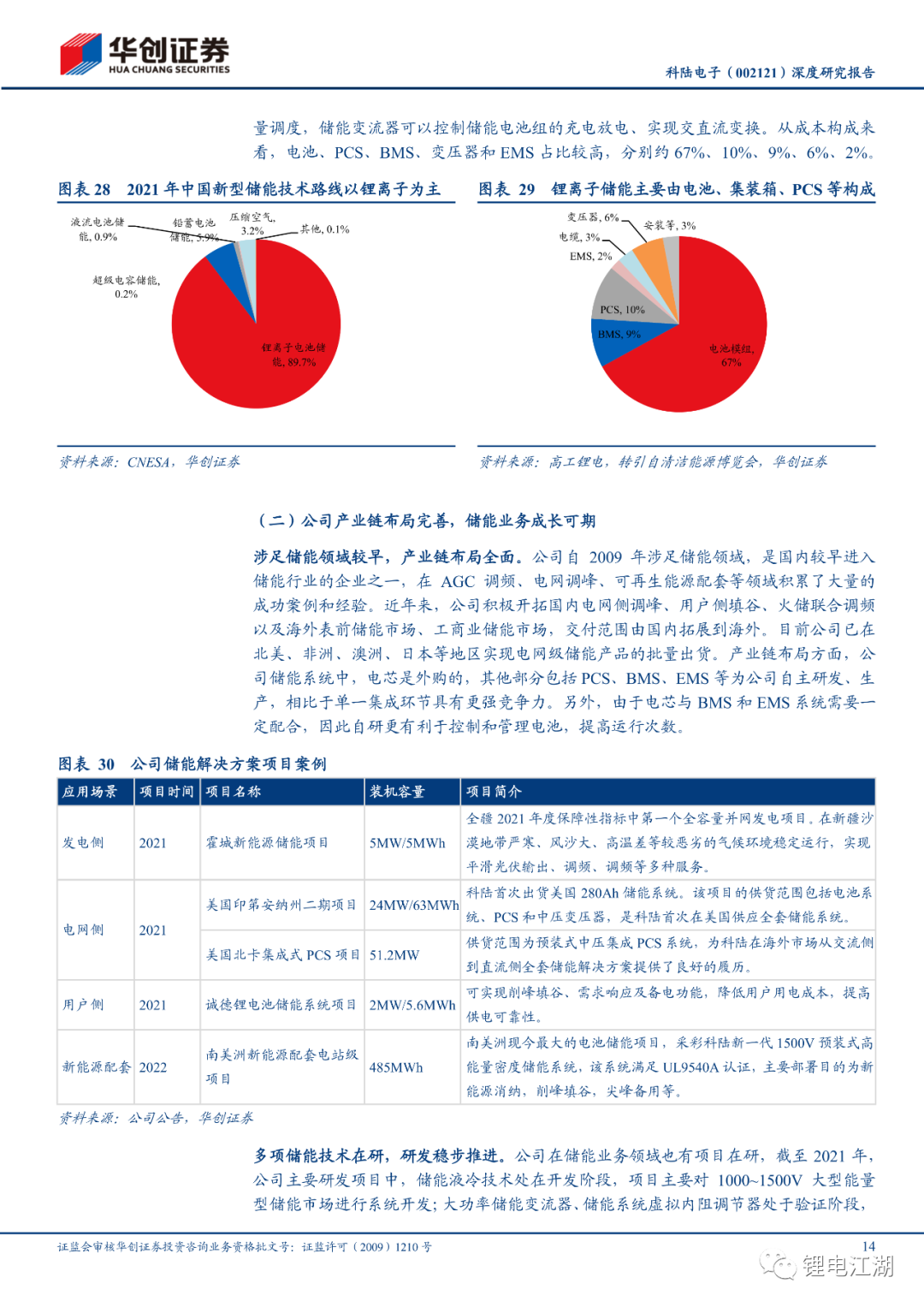

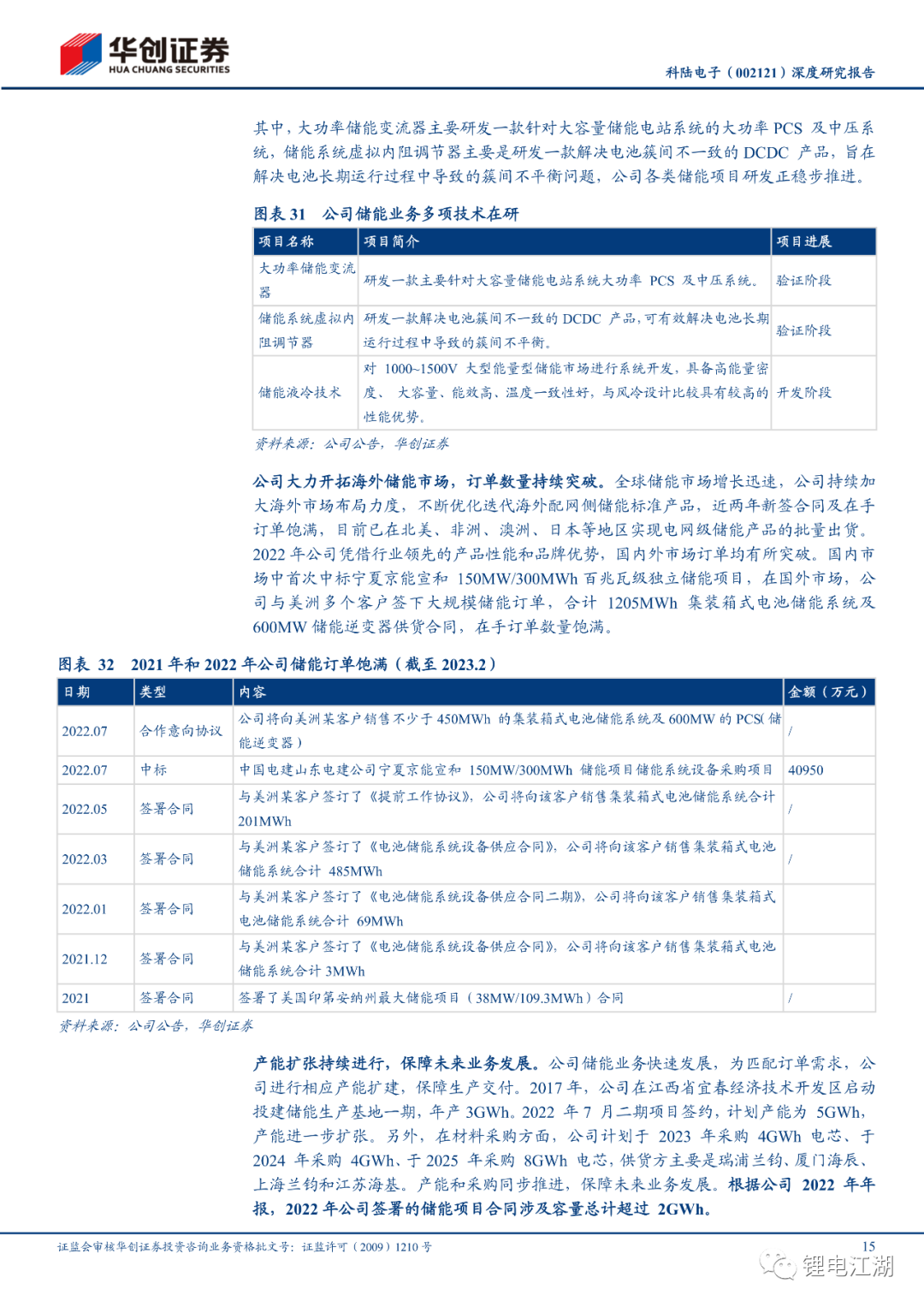

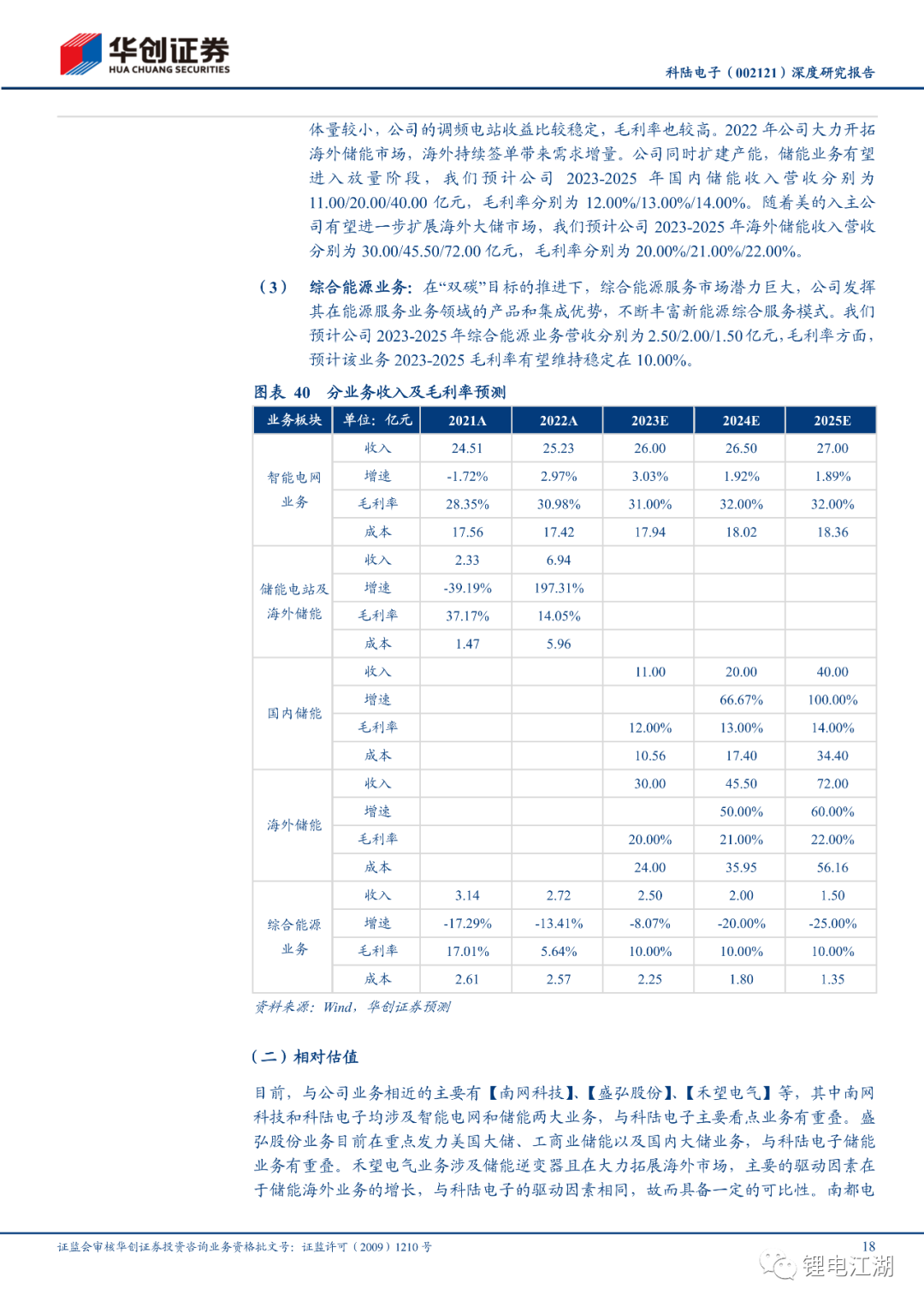

电化学储能市场广阔,公司储能业务成长可期。受益于新能源需求带动,储能市场发展加速。当前储能技术路线中电化学储能增速最快,2016-2021年国内全球CAGR达61.02%。锂离子储能主要由电池、BMS、PCS等构成,从各环节的竞争情况来看,相对于电芯、PCS生产等部分,单一集成环节市场集中度不高,因此,具备PCS等环节生产、设计能力的企业将更具竞争力。公司在储能业务方面的优势主要在于:1)涉足储能领域较早,产业链布局全面。除电芯外购,PCS、BMS、EMS等均为公司自研、生产,更有利于控制和管理电池,增强竞争力;2)公司在储能领域具有多项技术储备,如储能液冷技术、大功率储能变流器、储能系统虚拟内阻调节器等,项目研发稳步推进。根据公司2022年年报,2022年公司签署的储能项目合同涉及容量总计超过2GWh。

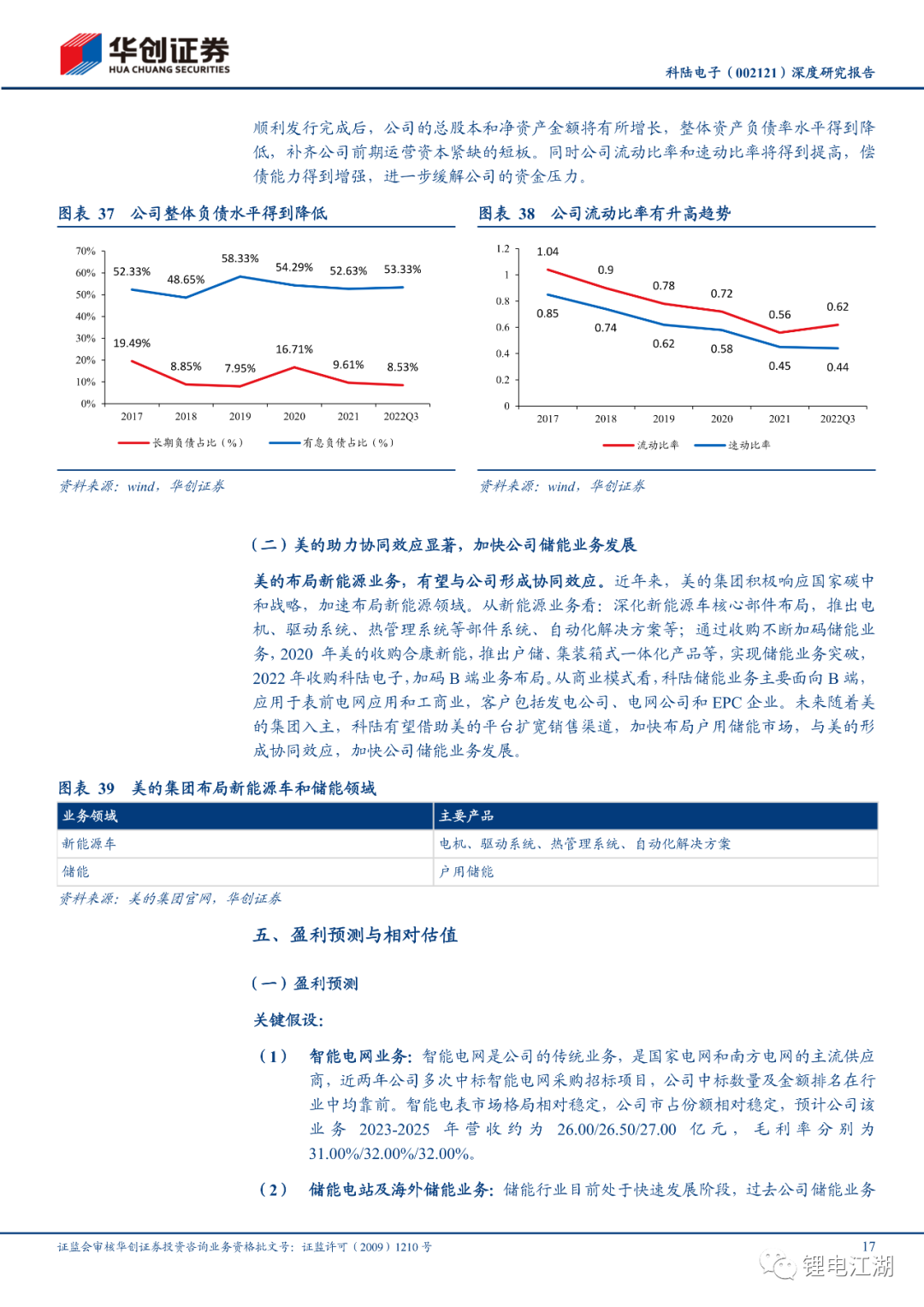

美的集团定增认购落地成为公司控股股东,助力业务稳健发展。2023年5月31日,美的集团以8.3亿元现金认购科陆发行股份2.52亿股,发行股票价格为3.28元/股,本次发行完成后公司控股股东由深圳资本集团变更为美的集团。2018-2021年期间公司现金流金额持续为负,而储能等业务固定资产投资较高,且产品交付模式需要一定资金支持,过去公司现金流吃紧对业务发展有一定制约,收购定增事项落地后将缓解资金压力,美的入股后公司储能业务有望迎来进一步发展。

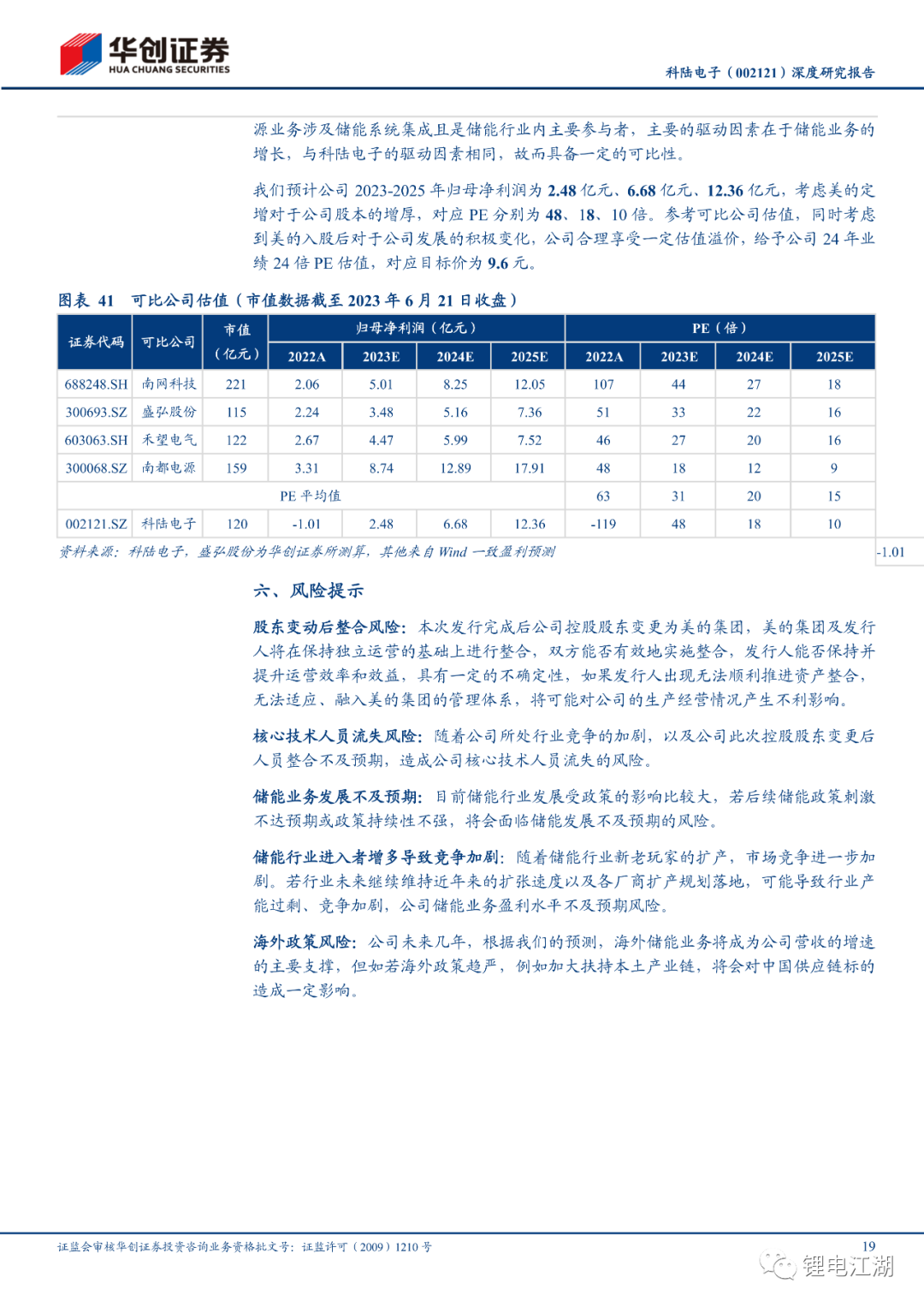

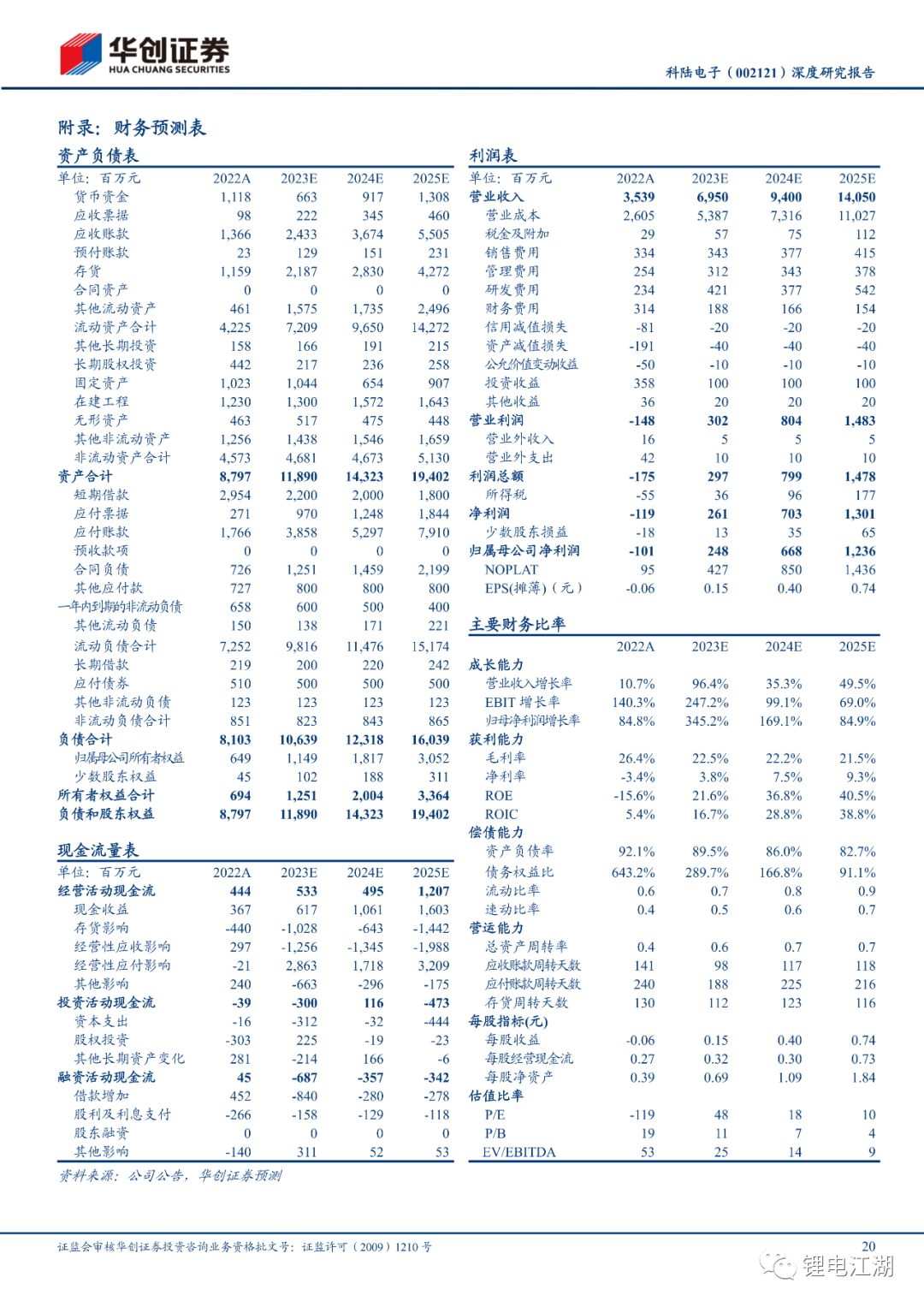

投资建议:综上,我们认为公司智能电网业务发展稳健,储能业务有望为公司发展提供助力。预计公司2023-2025年归母净利润为2.48亿元、6.68亿元、12.36亿元,对应PE分别为48、18、10倍。参考可比公司估值,同时考虑到美的入股后对于公司发展的积极变化,公司合理享受一定估值溢价,给予公司24年业绩24倍PE估值,对应目标价为9.6元,首次覆盖,给予“强推”评级。

风险提示:股东变动后整合风险;核心技术人员流失风险;储能业务发展不及预期;储能行业进入者增多导致竞争加剧;海外政策风险。

★★★★★研★究★★报★告★★★★★