来源 :电车汇2026-03-23

3月21日,美的集团旗下储能企业科陆电子发布2025年年度报告。数据显示,公司全年实现营业收入63.10亿元,同比增长42.41%;归属于上市公司股东的净利润为-1.56亿元,虽仍未盈利,但较2024年减亏3.08亿元,亏损收窄66.33%。

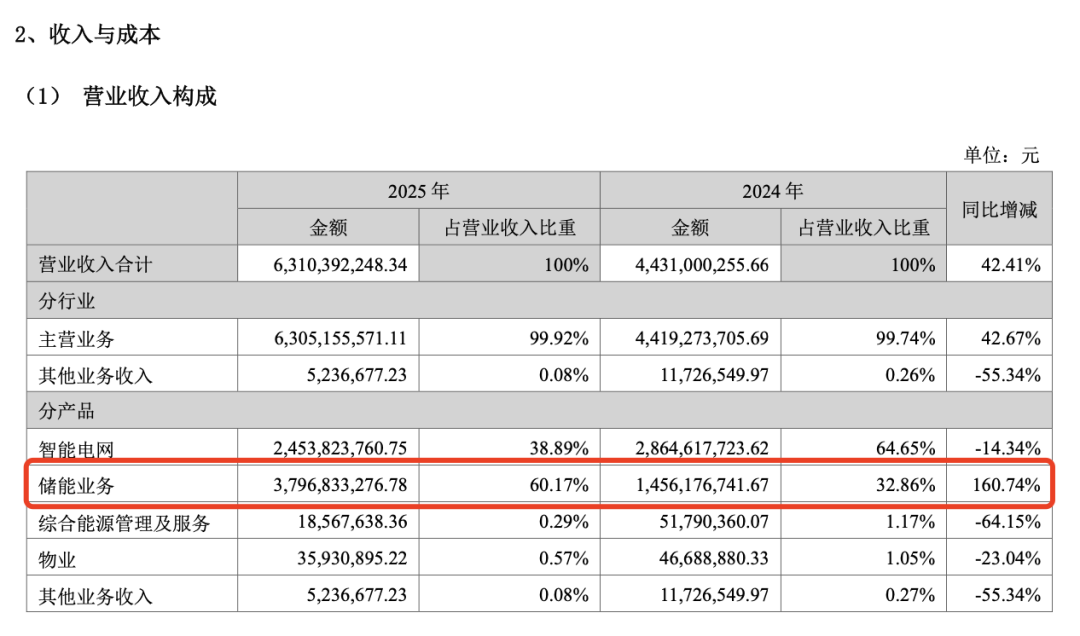

报告期内,储能业务首次成为公司第一大收入来源。全年储能板块营收达37.97亿元,同比增长160.74%,占总营收比重从2024年的32.86%跃升至60.17%。公司储能设备销量达6.754GWh,同比增长387.3%;新签项目总容量约11.6GWh,生产量达7.036GWh,同比增315.35%。

然而,受行业价格战持续影响,储能业务毛利率承压。2025年储能系统均价进一步下滑,叠加营业成本同比增长184.29%,该板块毛利率同比下降6.87个百分点至17.03%,呈现典型的“增收不增利”特征。公司曾在年中短暂实现单季盈利(归母净利润1.9亿元),但下半年因市场价格快速下行,全年业绩再度转亏。

值得注意的是,海外业务成为亮点。2025年科陆电子海外营收27.70亿元,同比增长86.54%,毛利率达31.40%,远高于国内市场的16.14%。相比之下,国内市场毛利率同比下滑12.17个百分点,反映出价格竞争主要集中于本土市场。

在产能与技术端,公司正积极应对行业挑战。其江西宜春基地年产能已达12GWh,印尼生产基地规划3GWh,预计2026年投产,以支撑海外扩张。依托美的集团供应链,科陆电子电芯采购成本降低18%,存货周转效率提升。同时,公司2025年研发投入4亿元,占营收6.35%,重点推进液冷储能系统、智能运维平台及新一代PCS产品开发,试图通过技术差异化摆脱同质化竞争。

尽管经营性现金流净额同比下滑82.23%至1.44亿元,但仍保持正值,显示主营业务具备一定造血能力。随着行业监管加强、落后产能出清,以及长时储能、算力配套等新需求兴起,储能价格有望企稳。对科陆电子而言,如何在扩大规模的同时提升产品附加值、优化客户结构,将是其实现真正扭亏的关键。