核心观点

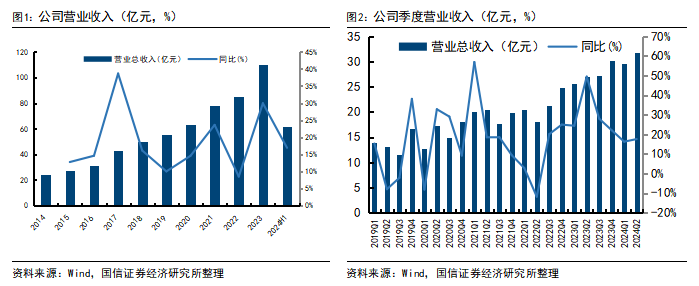

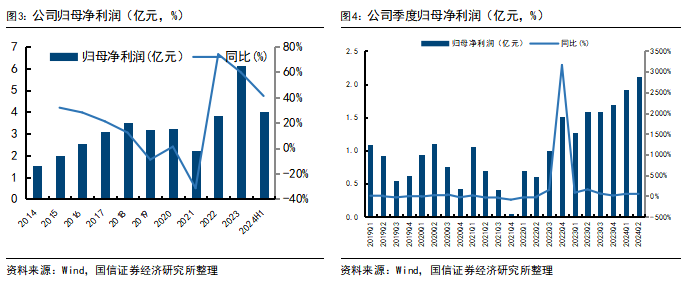

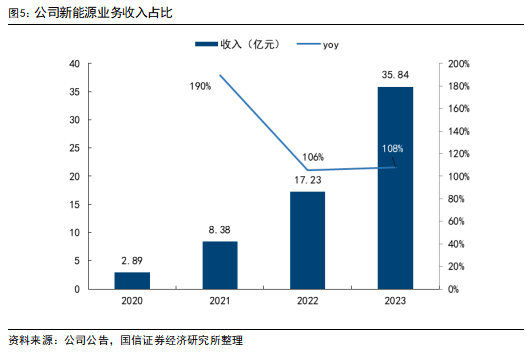

新能源乘用车业务持续放量,天然气重卡业务结构性增长。银轮股份2024Q2年实现营收31.8亿元,同比增长17.5%,环比增长7.2%,归母净利润2.1亿元,同比增长33.3%,环比增长10.4%。乘用车业务方面,受益于新能源的发展,公司2021-2023年新能源业务每年实现翻倍增长,且新能源业务占营业收入比重在2023年提升至33%。商用车方面,公司受益于天然气重卡渗透率提升(天然气重卡发动机标配废气再循环EGR,公司国内市占率90%以上),天然气重卡2024Q2累计销量6.35万辆,同比增长87%,环比增长40%,带动公司营收结构性向好。

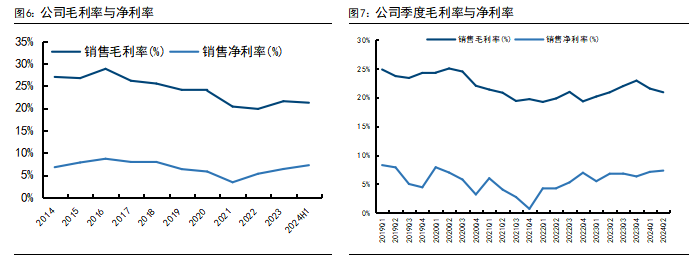

降本增效成效显著,海外经营体盈利改善,2024Q2净利率同环比提升。盈利能力提升得益于公司持续推进承包经营,提高各经营体积极性,海外经营体盈利持续改善。公司的盈利能力从2022年开始持续提升,2024Q2年公司毛利率达到20.9%,同比持平,环比-0.6pct,销售净利率达到7.3%,同比+0.5pct,环比+0.2pct。

墨西哥工厂于2023Q4实现盈亏平衡,海外拓展加速。公司墨西哥工厂于2023年二季度投产,并已于2023年第四季度实现盈亏平衡,主要生产供北美客户的新能源汽车空调箱、冷却模块、液冷板等热管理产品。波兰工厂于2023年10月份首批HVAC产品开始生产发运交付,开始投产,配套北美客户德国工厂以及捷豹路虎批量车型,后期将陆续建成热泵板换、储能液冷机组、电池液冷板等产能,配套更多欧洲本地客户。公司在手订单充裕,2024H1新获订单预计达产后为公司新增年销售收入约41.43亿元,其中国际订单19.07亿元,占比46%。

发展数字与能源业务,第三成长曲线发力。公司数字与能源业务包括数据中心液冷、发电及输变电、储能及 PCS 液冷系统等产品。2024H1公司突破4家战略客户、2家大客户,获得包括阿里斯顿、比亚迪、中车、阳光电源等多家客户相关项目,预计随着订单放量将保持高增长。

风险提示:新能源汽车销量不及预期,行业竞争加剧的风险,原材料上涨的风险,财务风险,政策风险等。

正文

乘用车业务持续放量,降本增效成效显著,促进2024Q2归母净利润同比增长33%。银轮股份2024Q2年实现营收31.8亿元,同比增长17.5%,环比增长7.2%,归母净利润2.1亿元,同比增长33.3%,环比增长10.4%,扣非归母净利润1.8亿元,同比增长24.8%,环比增长3.3%。

公司营收表现优于行业,得益于天然气重卡渗透率提升以及公司新能源业务发展。分业务看,2024H1乘用车业务实现营收31.82亿元,占比52%,商用车、非道路业务实现营收23.35亿元,占比38%。

商用车方面,行业销量在二季度表现弱于乘用车,2024Q2国内乘用车销量629万辆,同比增长3%,环比增长11%,商用车销量104万辆,同比增长0.3%,环比增长0.3%。公司受益于天然气重卡渗透率提升(天然气重卡发动机标配废气再循环EGR,公司国内市占率90%以上),天然气重卡2024年6月销量达到1.62万辆,二季度累计销量6.35万辆,同比增长87%,环比增长40%,带动公司营收结构性向好。

乘用车业务方面,受益于新能源的发展。公司于2017年开始布局新能源业务,2018年开始获得部分液冷板定点,2019年获得宁德时代的水冷板定点,2020年披露与特斯拉合作,供应换热模块产品,2020-2023年公司新能源汽车热管理产品销量分别为291万台、499.79万台、1448万台、1851万台,收入分别为2.89亿、8.38亿元、17.23亿元、35.84亿元,2021-2023年新能源业务每年实现翻倍增长,且新能源业务占营业收入比重分别为5%、11%、20%、33%。

承包经营提高积极性,海外经营体盈利改善,促进公司盈利能力提升。公司盈利能力提升得益于公司持续推进承包经营、推动卓越效益经营体建设,提高各经营体积极性,海外经营体盈利改善,2024H1北美经营体实现营业收入7.06亿元,同比增长50.67%;实现净利润1785.33万元,同比扭亏为盈。欧洲经营体实现营业收入8557.97万元,同比增长90.70%;实现净利润-741.17万元,与去年同期相比实现显著减亏。综合来看,公司的盈利能力改善在2022开始持续提升,2024Q2公司毛利率达到20.9%,同比持平,环比-0.6pct,销售净利率达到7.3%,同比+0.5pct,环比+0.2pct。

费用端,2024Q2公司销售/管理/研发/财务费用率分别为2.8%/5.2%/4.6%/0.3%,销售/管理/研发/财务费用率的同比分别为+0.83/-0.30/+0.02/+0.05pct,环比分别为+0.43/-0.05/-0.003/-0.64pct。

2023年全年业绩超额完成股权激励考核目标。公司2022年股权激励计划授予公司董事、高管、核心员工等共计388人,强化对净利润的要求。本次股权激励计划对于归母净利润率的考核权重占55%,具体的,对于2022-2025年,公司营收分别不低于90、108、130、150亿元,归母净利润不低于4.0、5.4、7.8、10.5亿元,2023年超额完成股权激励考核目标。

产品谱系拓展,由零部件向集成模块升级,完善产能布局,提高属地化制造能力和综合竞争力。

2020年公司新能源产品形成了1+4+N的产品体系,其中1为新能源热管理系统,4为前端冷却模块、冷媒冷却液集成模块、空调箱模块、车载电子冷却系统,N为热交换器、水冷板、PTC、泵、阀、管路等零部件。公司从单一换热器零部件供应商逐步向系统集成供应商升级,提升配套价值量与综合竞争力。

加大国内外产能建设与属地化布局。目前公司在浙江、上海、四川、山东、湖北、江苏、广东、广西、江西、陕西西安、安徽等地建有子公司和生产基地。并在墨西哥、美国、瑞典、波兰等建有研发分中心和生产基地。

国内方面,继续加强属地化配套,四川宜宾工厂已投产,用于配套宁德时代、沃尔沃等战略客户。公司2023年7月发布公告使用自有资金在陕西西安设立全资子公司,预计2024年贡献销售收入2.81亿元,主要生产新能源汽车空调箱和冷却模块产品。公司2023年10月拟在安徽合肥设立全资子公司,首期投资1.3亿元,生产前端模块、电池冷却器产品,该项目计划2024年12月开始投产,预计2025年贡献销售收入2.5亿元。

海外方面,墨西哥于2023年二季度投产,主要配套北美客户,墨西哥工厂已于2023年第四季度实现盈亏平衡。墨西哥工厂增资扩产,公司2023年7月发布公告,同意公司使用自有资金向上海银颀投资合伙企业(有限合伙)增资32,500万元,用于墨西哥生产基地建设,主要用于新能源乘用车热管理产品项目、商用车热管理产品项目、铝铸件项目。主要生产供北美客户的新能源汽车空调箱、冷却模块、液冷板等热管理产品。本次增资后,预计银轮蒙特雷公司2025年预计销售收入可达16.75亿元人民币。

波兰工厂于2023年10月份首批HVAC产品开始生产发运交付,开始投产,配套北美客户德国工厂以及捷豹路虎批量车型,后期将陆续建成热泵板换、储能液冷机组、电池液冷板等产能,配套更多欧洲本地客户。

2024年4月公司向上海银颀投资合伙企业(有限合伙)增资8400万元,通过YL TDI在美国德克萨斯州休斯顿市建立北美银轮总部,加速实现海外发展。