在王彦君接任CEO满一年之际,TCL中环交出了一份亏损大幅收窄的”成绩单"。

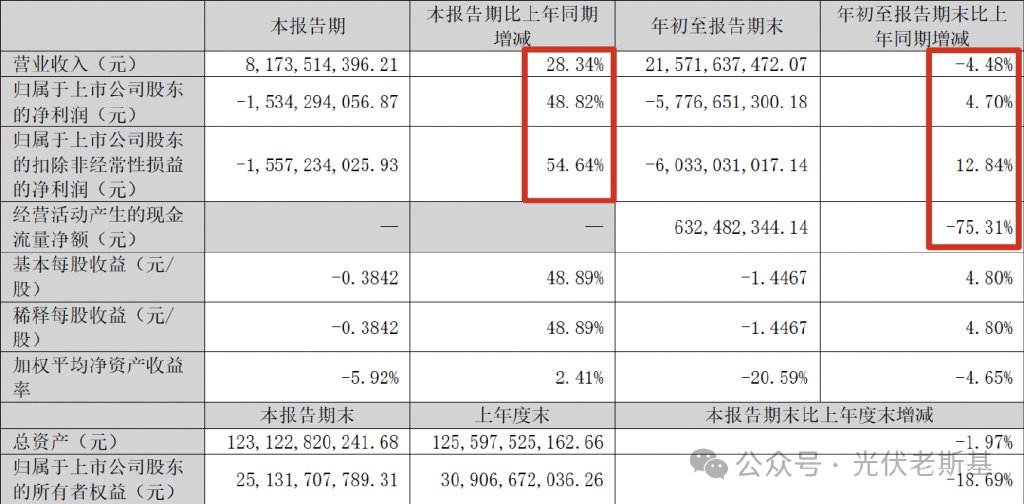

10月28日发布的2025年三季度报告显示,7-9月,公司实现营收81.74亿元,同比增长28.34%;归母净利润为-15.34亿元,虽仍处于亏损状态,但较去年同期约30亿元的亏损额,亏损幅度收窄48.82%,改善明显。

来源:TCL中环2025年第三季度报告

公司对此解释称,主要受益于行业反内卷深化,三季度硅片等产品价格进一步回升,从而带动了盈利修复。

这份三季报的积极信号不止于同比数据改善,更体现在环比趋势与季度间的衔接上。

2025年前三季度,TCL中环累计实现营业收入215.72亿元,同比小幅下降4.48%,累计归母净利润为-57.77亿元,亏损幅度收窄4.70%。

然而,关键的积极信号在于第三季度的单季表现,其亏损额相较于第二季度环比收窄了8.02亿元。

从行业趋势与内部改善来看,TCL中环的经营拐点或已出现。

1

业绩改善

行业“反内卷”的深化,为TCL中环的业绩修复提供了关键土壤。

2025年第三季度,硅片价格环比回升约12%。这一价格传导效应在硅片龙头TCL中环身上尤为明显,直接反映在其核心主业的表现上。

来源:TCL中环

分业务看,公司两大主业呈现出“一主修复、一主稳健”的格局。

1-9月,TCL中环的光伏新能源业务实现销售收入160.1亿元,且第三季度销售收入环比大幅改善22%。

尤为亮眼的是光伏材料业务,在三季度硅片价格回升的带动下,其盈利水平获得“显著改善”。

除了外部市场回暖,内部坚决的降本增效策略也为盈利修复注入了持续动力。

截至9月末,公司通过提升高效能产品占比、优化供应链管理等措施,其光伏材料业务的非硅成本较年初已下降超40%。

成本端的优化与产品价格回升形成“共振”,共同推动了公司盈利能力的显著修复。

与此同时,半导体材料业务则展现出穿越周期的稳定性,为公司提供了宝贵的业绩缓冲。

来源:TCL中环

2025年前三季度,该业务实现营业收入42.4亿元,同比增长28.7%。

作为国内半导体硅片领域的领先企业,该业务的稳健增长,与修复中的光伏业务共同构成了公司应对行业波动的双重保障。

2

机遇与挑战

然而,在主营业务改善的同时,TCL中环的财务安全依然面临严峻考验。

2025年前三季度,公司经营活动产生的现金流量净额仅为6.32亿元,同比大幅下降75.31%。

在主营业务“造血”能力减弱的同时,运营资金的需求却并未减少。

为此,TCL中环转而寻求外部融资,致使一年内到期的非流动负债攀升至97.09亿元,较期初增长逾三成。

短期偿债压力与运营资金周转挑战,成为公司必须直面的现实。

面对重压,TCL中环确立了“以发展化解危机”的思路,将守护现金流底线作为核心,致力于通过组织与成本变革穿越周期。

来源:TCL中环

所幸,外部环境正在提供助力。

当前,光伏行业供需格局持续改善,更为严格的能耗标准有望加速低效产能出清,头部企业的市场集中度预计将进一步提升。

行业的“东风”,坚定了公司向外寻求增量的决心。

TCL中环在巩固国内央国企客户的同时,于中东、拉美等市场快速推进,旨在通过本地化生产强化成本竞争力与市场渗透力。

然而,全球化并非一片坦途。公司控股子公司Maxeon仍处于变革调整期,其业绩的持续负向拖累,成为国际化布局中一个突出的“出血点”。

总体而言,王彦君上任一年,TCL中环在行业深度调整中展现了从“被动承压”到“主动突围”的转变。

在这场行业“反内卷”的深化调整中,如何平衡发展与风险、彻底扭转盈利困境,将是管理层面临的核心考验。