2026年2月2日,利欧股份以一场先扬后抑的走势成为市场焦点,全天129亿元成交额跻身两市第九,日内换手率超22%,近五个交易日累计涨幅超23%,而AI营销概念的光环让这家双主业公司迎来资本狂欢。

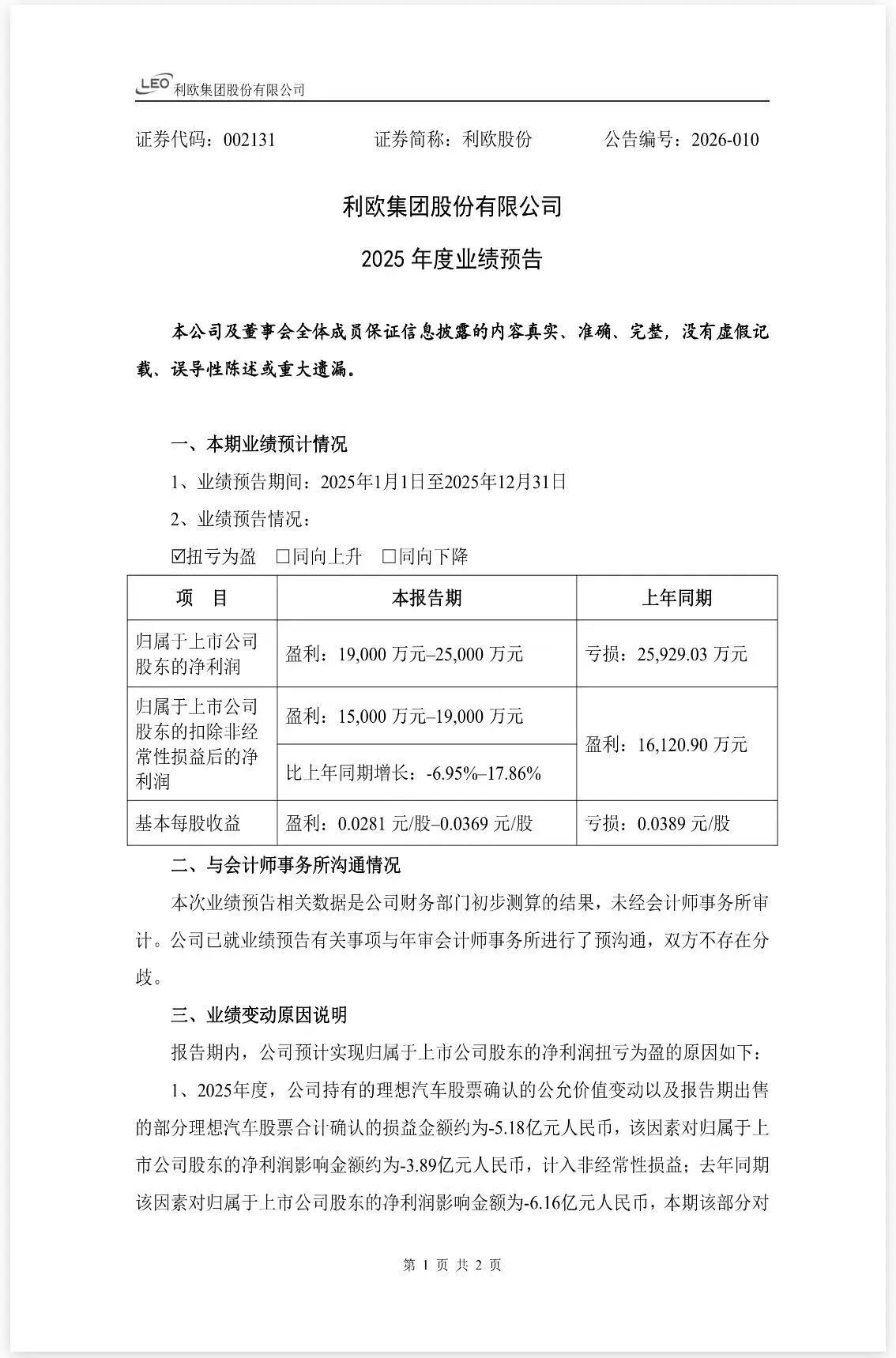

这场股价异动的核心推手,是1月30日公司披露的2025年度业绩预告:预计实现归母净利润1.9亿元至2.5亿元,较上年同期2.59亿元的亏损成功扭亏,扣非净利润也达到1.5亿元至1.9亿元。

01)

不慌实验室

结构性困境

不过,拨开扭亏的光鲜表象,这份业绩的含金量却亟待推敲,其盈利改善并非源于主营业务的突破性增长,而是金融资产影响边际改善与非经常性损益的双重加持。

公告明确提及,业绩变动主因之一是持有的理想汽车股票等金融资产公允价值变动及处置损益的负面影响较上年大幅减轻,同时其他金融资产为业绩带来4亿元至4.4亿元的正向增益,金融资产相关损益成为扭亏的关键助力。

反观主营业务,扣非净利润增速处于-6.95%至17.86%的窄幅区间,中值仅5.5%,结合2025年前三季度数据推算,四季度单季扣非净利润甚至可能为负,核心主业的增长动能明显不足。

更值得警惕的是,公司盈利早已与资本市场深度绑定,2023年靠理想汽车股价大涨实现归母净利润19.66亿元,2024年随标的回调随即亏损,这种“靠天吃饭”的盈利模式,让业绩增长充满不确定性,也让此次扭亏更像是财务层面的短期改善,而非经营能力的本质提升。

利欧股份当前的“机械制造+数字传播”双主业格局,看似形成了传统压舱、新兴赋能的发展架构,实则陷入“传统业务稳而不强、新兴业务大而不优”的结构性困境,经营与财务层面均暗藏隐忧。

作为传统基本盘的泵与系统业务,依托国际国内双循环布局保持了营收规模稳定,毛利率能稳定在23%以上,是公司真正的利润奶牛,但其产品多聚焦中低端领域,在核电泵、石化流程泵等高附加值赛道缺乏竞争力,且行业竞争加剧、下游需求疲软,增长陷入停滞,难以支撑资本市场的高增长预期。

数字营销业务贡献了公司近80%的营收,却始终受制于“流量搬运工”的商业模式,向头部平台采购流量再分销给广告主的模式,使其毛利率长期徘徊在3%-5%的低位,近乎“赔本赚吆喝”。

02)

不慌实验室

潜在压制因素

尽管公司宣称持续推进AI相关应用,推出了“LEO AIAD”平台、“利欧归一”大模型等概念,但实际研发投入却难以匹配AI转型的需求,研发费用占营收比例常年低于1%,远低于行业平均水平,其AI布局更多停留在应用层面的降本增效,尚未形成核心技术壁垒和可规模化的盈利模式,盈利改善仍依赖客户结构优化和信用风险管理,而非技术带来的收入增量。

与此同时,公司的财务风险也不容忽视,为深圳今日头条等企业提供的16.21亿元连带责任担保,虽目前无逾期,但形成了潜在的或有负债;2025年10月启动的回购股份减持计划,截至1月末已减持6700万股,成交金额4.03亿元,剩余减持计划的不确定性,也为股价埋下了潜在压制因素。

从产品与业务的实际成色来看,利欧股份两大主业均面临提质增效的迫切需求,所谓的AI营销与高端泵业布局,目前仍停留在概念层面,尚未转化为实际的核心竞争力。

泵业板块虽拥有丰富的产品线,广泛应用于工业、民用等领域,且在液冷泵、永磁泵等新兴赛道有所布局,甚至传出成为英伟达国产液冷泵认证厂商、占据华为液冷系统高份额的市场传闻,但这些新兴产品收入占比极低,尚未形成规模效应,且相关传闻缺乏财报数据的实质性验证,难以支撑起高估值想象。

而在中低端泵业市场,公司还面临凯泉、南方泵业等本土企业的激烈竞争,价格战不断压缩盈利空间,技术储备和研发投入的不足,也让其在高端市场的国产替代进程步履维艰。

数字营销业务的AI布局同样面临类似问题,尽管华源证券、中信证券等机构纷纷背书,指出生成式搜索营销已进入规模化阶段,但利欧股份的AI应用仍集中在智能素材生成、程序化投放优化等辅助环节,这是行业头部企业的标配,并无独特优势,且未能从根本上改变其广告代理的底层商业模式,对营收和利润的拉动作用微乎其微。

此外,数字营销业务还面临客户集中度高、应收账款周转慢的老问题,前五大客户占比约40%,下游广告主预算受宏观经济影响较大,业务稳定性堪忧,而经营性现金流的改善也只是相对好转,前三季度仍为-2.14亿元,应收账款的回收压力始终存在。

站在行业趋势的风口,利欧股份虽踩中了AI营销与AI算力液冷配套的双重赛道,但其背后的价值支撑仍显脆弱,市场机会与潜在风险并存,高估值与基本面的背离已成为亟待解决的核心问题。

从行业机遇来看,数字营销行业正经历AI技术驱动的深度变革,生成式AI重构了广告生产、投放、反馈全流程,市场规模有望迎来跨越式扩张;而泵业行业则受益于AI算力爆发带来的液冷泵需求增长,以及基建投资、新能源产业发展带来的传统设备更新需求,两大主业均面临良好的市场环境。

同时,公司双主业的互补性本应形成协同优势,泵业的稳定现金流可为数字营销的AI研发提供资金支持,数字营销的AI转型则为公司打开成长空间。

但现实是,这种协同效应并未真正体现,反而陷入了“两头不靠”的尴尬:泵业的高端化转型迟迟未见成效,数字营销的AI布局浮于表面,研发投入的不足让公司难以抓住行业变革的机遇,与真正的科技企业和行业头部玩家拉开了明显差距。

03)

不慌实验室

估值回调可能性大

当前公司的估值水平已严重脱离基本面,以预告净利润中值计算,动态市盈率超140倍,远高于泵业同行20-30倍、数字营销行业30-40倍的平均水平,这种高估值更多源于AI概念的炒作和业绩扭亏的短期催化,而非内在价值的提升。

多重风险更是让这份高估值岌岌可危。

盈利层面,金融资产的不确定性随时可能反噬业绩,主业增长乏力的现状难以支撑持续盈利。

业务层面,AI布局难以形成核心壁垒,行业竞争加剧可能进一步压缩盈利空间。

财务层面,大额对外担保、剩余股份减持、高企的应收账款均是潜在的“雷点”。

市场层面,股价的短期大涨已透支了未来业绩预期,若年报业绩不及预期、AI布局未能落地,估值回调或成必然。

对于利欧股份而言,此次扭亏为盈是一次经营改善的信号,但绝非基本面反转的终点。

从“水泵大王”到跨界数字营销,再到如今的AI概念,公司始终在资本风口与实体经营之间摇摆。

资本市场短期是投票机,长期是称重机,若想真正支撑起高估值,公司亟需摆脱对金融资产的依赖,将更多资源投入到主业的技术研发与产品升级中,让AI营销从概念转化为实际的盈利增量,让液冷泵等新兴产品形成规模化的收入贡献,真正实现从“资本炒作”到“价值创造”的转型。

而对于投资者而言,在这场资本狂欢中,更需保持理性,穿透财务数据的表象,看清公司的业务实质,警惕概念炒作背后的估值泡沫,毕竟,只有实实在在的经营业绩,才是资本市场最坚实的护城河。