来源 :金融界2025-04-29

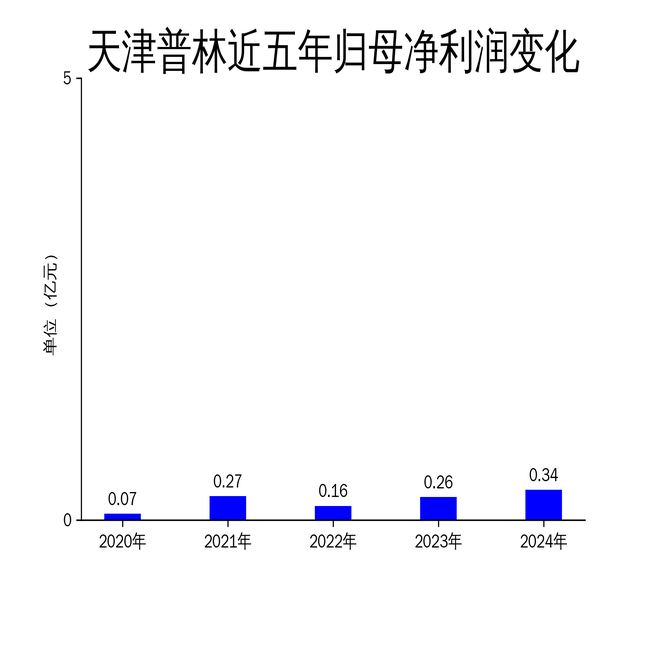

2025年4月29日,天津普林发布了2024年年报。报告显示,公司2024年实现营业总收入11.28亿元,同比增长74.57%;归属净利润为3386.44万元,同比增长28.16%。尽管收入大幅增长,但毛利率下降至16.79%,同比下滑5.42个百分点,主要受客户降价影响。此外,扣非净利润仅增长0.69%,经营活动产生的现金流量净额同比下降66.39%,显示出公司在盈利质量和现金流管理方面面临挑战。

业务扩展与并购推动收入增长

天津普林2024年收入的大幅增长主要得益于业务量的增加以及对泰和电路的并表。公司通过收购泰和电路,进一步拓展了业务版图,形成了多工厂多基地的布局。天津基地以工控、汽车、航空及科研专用为主,华南基地则分别以显示光电、线圈厚铜等业务为主,深圳基地则定位为高端特种快板业务。这种多基地布局不仅提升了公司的生产能力,还增强了其在PCB行业的竞争力。

然而,尽管收入增长显著,公司的毛利率却出现了明显下滑。2024年毛利率为16.79%,较上年同期下降5.42个百分点。其中,天津基地毛利率为17.82%,同比下降5.12%;华南基地毛利率为15.58%,同比下降5.71%。毛利率的下滑主要源于客户降价,反映出公司在成本控制和议价能力方面存在不足。

净利润增长依赖并购,扣非净利润增长乏力

2024年,天津普林实现归属净利润3386.44万元,同比增长28.16%。这一增长主要得益于泰和电路的并表,而非公司内生性增长。扣除非经常性损益后的净利润为3051.87万元,同比仅增长0.69%,显示出公司在核心业务盈利能力方面的提升较为有限。

此外,公司的经营活动产生的现金流量净额为3423.06万元,同比下降66.39%。这一大幅下降主要由于2023年第四季度票据支付货款比例增加,而2024年度票据到期解付,导致现金支出增加。现金流的恶化进一步凸显了公司在财务管理方面的压力,尤其是在收入增长的同时,现金流未能同步改善。

未来挑战:成本控制与现金流管理

尽管天津普林在2024年通过业务扩展和并购实现了收入的大幅增长,但公司在毛利率和现金流方面面临显著挑战。未来,公司需要进一步优化成本控制,提升议价能力,以应对客户降价带来的压力。同时,现金流管理的改善也将成为公司能否持续健康发展的关键。

天津普林在2024年12月于深圳举办的TCL全球技术创新大会中,首次展出了与华星光电联合研发的玻璃芯基板,但目前仍处于实验室研发阶段,尚未具备量产能力。这一新技术的研发虽然展示了公司在创新方面的努力,但其商业化前景仍存在不确定性。

总体来看,天津普林在2024年通过并购和业务扩展实现了收入的显著增长,但在盈利质量和现金流管理方面仍需加强。未来,公司需要在成本控制、技术创新和现金流管理等方面采取更加积极的措施,以提升整体盈利能力。