来源 :证券之星2022-03-23

2022-03-23财信证券股份有限公司何晨,张看对拓邦股份进行研究并发布了研究报告《收入端存亮点,客户与业务多样化带来成长》,本报告对拓邦股份给出买入评级,认为其目标价位为16.00元,当前股价为11.1元,预期上涨幅度为44.14%。

拓邦股份(002139)

公司发布2021年年报。公司全年实现营收77.67亿元,同比+39.69%;实现归母净利润5.65亿元,同比+6.16%;实现扣非归母净利润4.32亿元,同比+13.28%。受去年高基数影响,公司2021Q4录得营收21.48亿元,同比+9.43%;单季度实现归母净利润-50.95万元。

成本扰动与减值计提导致盈利承压。1)受高价调货和库存原材料使用变化影响,公司三四季度单季度毛利率分别为20.57%/17.11%,较去年同期分别下降6.5/5.89pct。结合同行数据显示成本在电动工具行业与第一大客户中传导存在困难,而多品类多批次的下游需求导致费用率黏性,成本端扰动在四季度表现明显。2)公司计提信用减值合计约0.86亿元。

收入端存亮点,控制器头部客户增加与新能源业务拉动未来增长。2021年公司工具/家电/新能源板块营收增速分别约为43%/37%/39%,客户结构优化持续,头部客户数量超过100家,前五大客户皆正向同比增长,同时新能源板块的增长受益于下游应用的持续拓展;国际化布局有序推进,宁波运营基地逐步释放产能,南通锂电工业园下半年投入使用,越南与印度产能规划稳步推进,公司在建工程4.95亿元,同比+69.52%。我们关注公司头部客户增加以及新能源业务对未来增长的拉动,这将潜在抵御控制器需求分化带来的营收波动。

投资建议。考虑成本端压力或在上半年难以完全消除,且2022年存在约2.04亿元的较大股份支付费用,我们调整公司的盈利预测,预计2022-2024年公司分别实现营收98.13/121.79/150.33亿元,实现归母净利润为6.37/9.83/12.88亿元,对应EPS分别为0.51/0.78/1.03元,当前股价对应PE分别为22/14/11倍。参考可比同行上市公司估值水平并扣除股份支付费用对2022年的影响,给予公司2022年估值区间23-25倍,对应2022年合理价格区间为14.77-16.00元,维持“推荐”评级。

风险提示:市场拓展不及预期,需求不及预期,原材料波动。

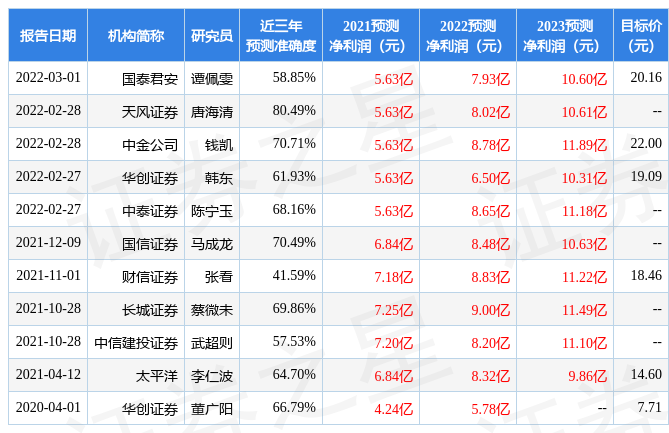

证券之星数据中心根据近三年发布的研报数据计算,天风证券唐海清研究员团队对该股研究较为深入,近三年预测准确度均值高达80.49%,其预测2021年度归属净利润为盈利5.63亿,根据现价换算的预测PE为24.67。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为18.56。证券之星估值分析工具显示,拓邦股份(002139)好公司评级为3.5星,好价格评级为3星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)