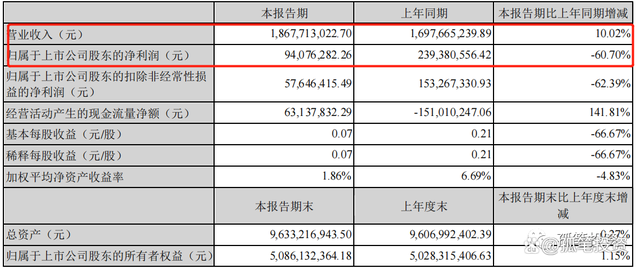

拓邦股份昨晚发了第一季度业绩,营业收入为18.68亿,同比增长10.02%,归母净利润为0.94亿,同比下降60.07%。本文有三大重要内容,分别为:

一、对公司营业收入和归母净利润影响进行分析

二、根据过去经营数据,分析公司业绩拐点,都应该具备哪些条件

三、个人见解

正文:

一、对公司营业收入和归母净利润影响进行分析

第一季度拓邦股份的归母净利润下降60.07%,下降幅度还是超出了预期。下面通过将归母净利润组成公式对业绩进行分解,以及对公司业绩重要影响因素进行分析。

归母净利润=营业收入x(毛利率-费用率)-税金及附加-所得税+其他收益+投资收益+公允价值变动-信用减值损失-资产减值损失+其它收入(包括营业外收入和支出、少数股东损益,这里影响较小,不做详细分析)

=18.68x(19.01%-14.31%)-0.11-0.08+0.09-0-(-0.04)-0.18-0=0.958亿(涉及到四舍五入,有一定的偏差)

与同期对比,造成净利润下降较大的主要因素是营业收入、毛利率、费用率、公允价值变动收益、资产减值损失、信用减值损失。

1、营业收入。在营收端,在本部经历两波疫情、上游原材料供应紧张以及客户因封控无法将产品送达的情况下,营业收入增长10%,也算是符合预期的。第一季度整体业务增速没有达到公司预期目标。公司预期营收目标大概同比增长30%,也就是100亿左右。由于去年上半年业务基数较高,公司的总体营业收入会呈现出前低后高的走势。

在中性预测下,拓邦股份今年营业收入增速可能在20%-25%之间,要实现30%的营业收入还是比较困难的。

2、毛利率。比同期下降4.74个百分点。第一季度营业收入增加10.02%,但是营业成本增加了16.85%,营业成本增速大于营业收入增速,公司给出的解析是部分半导体及晶体管交付仍有一定压力且价格仍在相对高位,前期储备的部分高价物料在一季度消耗并进入成本。

虽然去年部分高价物料半导体和晶体管在第一季度使用,以及上游的原材料价格处上涨幅度较大,使得2022Q1毛利率下降幅度较大。但是从环比的角度来看,毛利率还是有所改善的,从去年第四季度的17.11%上升至今年第一季度的19.01%,环比增加了1.9个百分点。说明原材料对成本影响幅度有所改善。在供给端,随着今年及明年半导体等原材料产能增加,上游原材料价格大概率会见顶回落,到时候公司利润端会逐渐回暖。

2、费用率。比同期增加了3.59个百分点。除了去年下半年新项目研发投入增加,部分海外基地也进入投入期使得相应的费用同比增加之外股权激励费用同比增加较多,同比多增0.8亿。

公司进行股权激励计划,全年费用增加2亿,平摊到每个季度约0.5亿,也就是比同期多增了0.5亿。全年影响费用率在2%左右。若是加上这部分利润,全年下降40%左右。

3、公允价值变动。公允价值同比减少0.65亿,主要是去年同期持有的欧瑞博的公允价值变动幅度较大,今年无此影响。公允价值变动收益主要是持股公司价值变动所致,2020年和2021年影响分别为-1.06亿、0.86亿,这部分对净利润的影响难以估计,具有较大的不确定性。

4、信用减值损失。第一季度拓邦股份信用减值损失,反而增加了四百多万,应该是之前计提的发生了回转。而去年计提了九百多万,相比之下是有所改善的。

此项减值损失主要来源于应收款项,准确地讲来源于应收账款,截止到2022Q1,拓邦股份的应收款项为19.77亿,相比去年年底的23.50亿,下降了3.73亿。无论是环比和同比都有所改善,主要是公司加大了对应收账款的回收力度。

加大对应收账款的回款力度,可以减少信用减值的风险,随着拓邦股份的营业收入增加,应收账款也随之增加,坏账计提的风险也逐渐加大,去年计提了0.8亿,相对于归母净利润的5.65亿,占比还是不小的。应收账款增加是跟拓邦股份所在的行业决定的,对下游的话语权不强,很多都有赊账,进而增加了坏账计提的风险。后续继续关注公司对应收账款的管理力度,减少计提风险的同时,还能增加现金流,有利于公司估值的提升。

5、资产减值损失。这板块我是比较担心的,虽然公司资产减值损失只计提了0.18亿,同比有所改善,但是资产减值的损失风险并没有消除。资产减值的风险主要来源于存货,今年第一季度公司存货相比去年年底的21.84亿增加了2.77亿至24.61亿,存货创了新高,总的来说公司存货随着营收增加而相应增加。

有意思的是公司在业绩较好的时期,比如2020Q4、2021Q1、2021Q2分别计提了0.62亿、0.43亿和0.56亿。而从去年第三季度到今年第一季度存货处在高位时,分别计提了0.18、-0.18(回转0.18亿)、0.18亿,最近三季度存货创新高,资产减值损失反而少了,这里不排除拓邦股份为了业绩好看,在业绩表现较好季度多计提一点,表现较差的季度少计提一点。

2020和2021年都计提了1亿左右,信用减值损失和资产减值损失两项损失跟和而泰对比,去年差了1.4亿,经营质量没有和而泰好。未来若是原材料成品等波动较大,要小心拓邦股份两项损失计提对业绩的影响。

总的来说,上游原材料上涨、股权激励费用增加,公允价值变动变动等是影响拓邦股份净利润下降的主要因素。相对于去年同期,公司应收账款有所减少,信用减值风险减少,使得现金流有所改善。但是存货创了新高,还要小心计提损失的影响。

二、回归历史,要分析公司业绩拐点,都应该具备哪些条件?

拓邦股份从去年第三季度开始,利润就开始下滑,下滑的主要因素还是上游原材料涨幅过大导致净利润下滑。外在因素是18年有毛衣战,而现在有外围加息,都对股价有一定。内在因素都是上游的原材料上涨幅度较大,更有意思的是2018年和2021年公司归母净利润增速都是在5%左右,你说巧不巧。

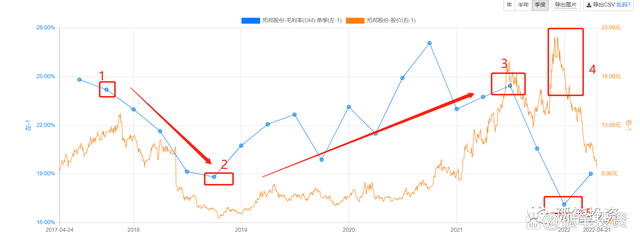

回归过去或许可以找出公司周期的表现,因为两轮影响公司净利润下滑的主要因素是原材料价格上涨,进而影响毛利率,那是不是可以对比股价走势和毛利率走势找出相同点呢?看下图:

从上图可以看出,毛利率走势跟公司股价具有较高的相关性。2017Q4-2018Q3(图1-2),随着毛利率加速下滑,拓邦股份股价也随着跟着回调;到了2018Q3,随着毛利率见底,公司股价也跟着见底。

2018Q3-2021年Q2(图2-3,其中2019年整年在横盘,主要还是拓邦股份营业收入和净利润2019Q3只有个位数增长)随着毛利率见底回升到2021Q2接近次高位,股价也震荡上升。

2022Q3-2022Q4(图3-4)随着毛利率加速下滑,股价也跟着回调(图4当时主要是新能源概念股兴起,公司得益于锂电池业务也跟着回升),到了2021Q4毛利率达到低点17.11%,第二季度环比上升1.90%至19.01%。那么2021Q4会是此轮周期的最低点么?

结合公司对毛利率的解析,部分高价物料半导体和晶体管在第一季度使用,可以推测2021Q4使用了大部分的高价料使得毛利率下滑较大的。再结合未来半导体等原材料产能扩大,年底或者明年可能会有所改善。若是上游原材料价格涨幅放缓,那么有可能2021Q4会是拓邦股份此轮周期毛利率低点(图5)。可见毛利率见底回升会是拓邦股份业绩迎来反转的一个重要因素。

若是拐点确立,那么拓邦股份基本面大概率在第二季度会有所改善。而至于是否是拐点,需要再看看今年第二季度报告才会有所确定。

我认为还有一个重要的影响因素是现金流。从过去的数据来看,公司的现金流并不好,

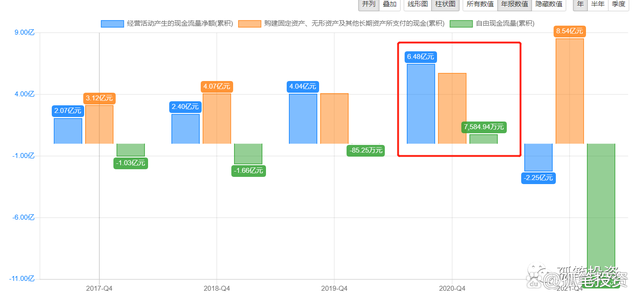

近5年,拓邦股份经营性现金流虽说逐年增加,但是资本支出却在大部分年份超过现金流净额的,在景气度最高的年份自由现金流也不足1亿(经营性现金流净额-资本开支=自由现金流),2021年资本开支高达8.54亿,自由现金流为-10.72亿。这是典型的入不敷出,赚到的钱还没捂热便要急忙忙拿出去投资了。再对比同行和而泰

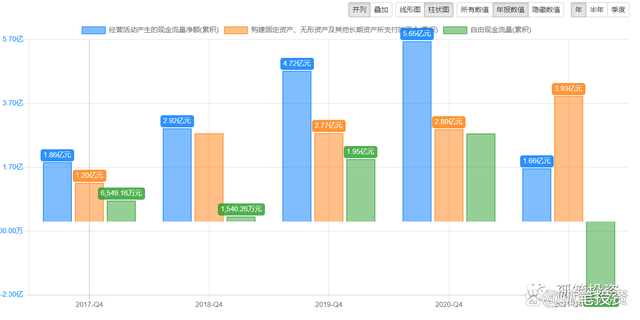

近5年除了去年自由现金流为负的之外,其余年份也是正的。自由现金流是一家公司能够真正利用的钱,若是自身现金流不够,资本开支又大,最后只能通过发行非公开股票、可转债等融资进行补充现金流,这样的融资方式会减少原股东的权益。而且资本开支过高,公司不断扩建,买设备,建厂房,后续需要不断折旧,会增加三项费用率,进而增加营业成本。

从投资的角度来看,拓邦股份便不是一家好公司,不过好在相对于同行而言,核心竞争还是有的。今年第一季度经营性现金流净额为0.63亿,但是资本开支高达1.30亿,自由现金流还是负的。若是公司继续增加对应收账款的回收力度,减少存货金额,对现金流改善作用还是很大的,这样也有利于公司估值的回升。

三、最后是个人见解

后台有朋友问我现在股价还有救么,确实公司股价回调了不少。而且第二季度还有海外超预期加息跟缩表,中美十年国债利率差越来越大使得外资流出,这些不利因素都会影响到公司估值中枢下移,但是回归历史,18年的毛衣战,原材料价格上涨,跟目前也是有类似的经历。随着目前利空已经逐步释放,基本面也有见底迹象,对应目前公司的估值,不妨熬一熬,忽略短期利空消息的影响,以年为投资单位,陪伴公司度过最困难的周期。只要业绩是增长的,外在因素总会过去,原材料价格总会有回落的时刻吧。

今天小幅度加仓了,但是目前仓位也是保持在可承受范围,操作和观点不构成投资建议。

本文来源于微信公众号:孤笔投资