近日,在网上看到一组宁波银行“信用卡分期”业务的营销广告。

真的有点“毁三观”啊!

广告的内容很简单,两组年龄和收入相仿的年轻人,通过不同的消费方式,一个省吃俭用,最后望洋兴叹,错失良缘;一个通过信用卡分期的方式,照常吃喝,照常买买买,最后还获得了“幸福”。所谓:“分期让幸福来得早一些”。

作为国内知名的上市银行,公然发布这种广告真的合适吗?

引导超前消费,居心叵测

我们都知道,信用卡的理念,本身就是“超前消费”。每次刷卡消费的时候,先由银行垫付,个人在银行规定的最后还款日之前偿还。如果使用得当,方便调转头寸,有利于资金周转,也是一种便捷的消费方式。所谓:“花明天的钱,圆今天的梦”。

然而,并不是所有人都能在最后还款日之前全额还款的,如果超过最后还款日,银行就有可能收取滞纳金和利息。按宁波银行现行的收费标准,除了一笔固定的滞纳金外,所有消费将从消费之日起,每日收取万分之五的利息,直到全额还清为止。

这是一笔不小的费用。

有些人,无力全额偿还,并且不愿意支付利息和滞纳金,又想购买高价产品/服务,各种分期付款方式就应运而生。宁波银行的信用卡分期业务,就是其中的一种。

这种分期付款的方式,在一定程度上延长了还款周期,分解了大额消费的还款压力,使以往通过攒钱来实现的消费愿望,得以提前实现,是对超前消费的拓展和又一次引导。

信用卡支付和分期付款本是两个由来已久的消费方式,普罗大众对他们都有了解,但是了解得有多深呢?我想,就我上面列举的利息计算方式,大家都未必能完全看懂。何况,其他名目繁多,计算复杂的金融消费方式。

而超前消费引发的问题每年都在网上不胜枚举,特别是年轻人,收入并不稳定,却更容易受外界的诱惑。据尼尔森最新发布的《2019中国年轻人负债状况报告》数据显示,86.6%的年轻人都在使用信贷产品,但只有42.1%的年轻人只使用消费类信贷,并且在当月还清。换句话说,大部分年轻人都负债,并且无力全额偿还。

而宁波银行此次的营销方式,直接将客户群体对准刚出社会不久的年轻人(还有一个小姑娘的工牌,赫然写着“实习生”)。在明知道这个群体经济实力更不稳定,还款能力相对不足,但血气方刚容易受外界诱导的前提下,发出这种引导性的广告,简直居心叵测!

引导过度消费,不尽不实

再仔细看这段广告。月薪5000的小妹妹,买宝马,好吃好喝,送男友笔记本电脑。月薪6000的小弟弟,买奔驰,吃“海陆空大餐”,送999朵玫瑰。这现实吗?

我告诉你,很不现实!

图片源自网络

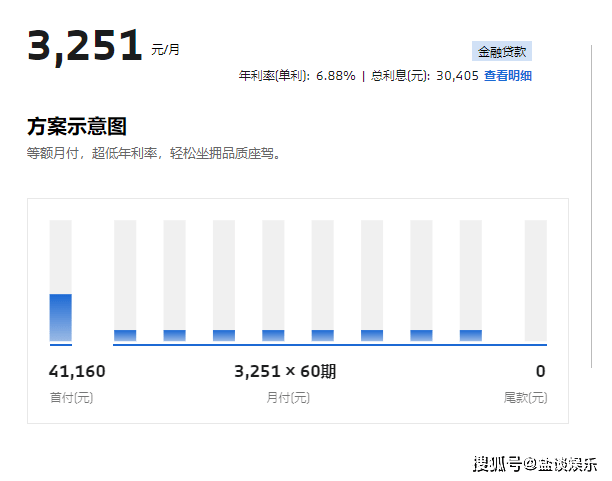

以宝马为例。

我在宝马的官网上找到了最低配置的宝马1系,选择了最长5年的还款周期,即便如此,每月也需要支付3251元,这还不包括首付。试问,一个月薪5000,靠分期过活的小妹妹,每个月如何支配她剩余的1749元?

况且,这位妹妹还得吃烤全羊,给男朋友买笔记本!

来源:宝马中国官网

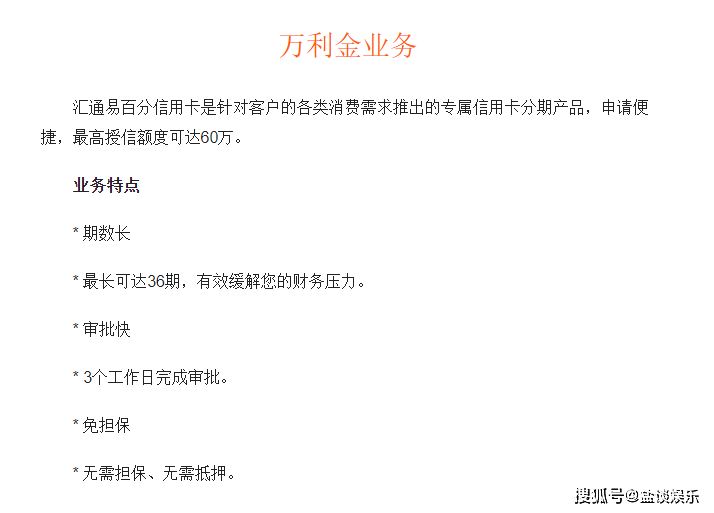

我又查了一下宁波银行这则广告中提到的信用卡现金分期业务,这个业务的正式名称应该是叫“万利金”。

在宁波银行的官网上显示,该项业务最长可分期36期,也就是3年。官网上虽然没写费率(也可能写了,我没找到),但参考前例,宝马金融5年都完成不了还款计划,不知道这3年要如何完成。

来源:宁波银行官网

从官网上看,虽然这项业务写明“无抵押、无担保”,但申请时需要提供工资流水及其他收入、资产证明。很想问宁波银行,如果我真的月入5000,请问,你们会给我批贷去买辆几十万的奔驰、宝马吗?

如果不会,那你们这则广告是否夸大广告效果,是否涉嫌虚假广告?《广告法》允许你们这么做吗?

来源:宁波银行官网

还有一点很重要的是,分期付款的确可以分解还款压力,但如果什么都分期,本来被分解的部分就会重新堆积,累积成一笔新的“大额”欠债。此时,分期的作用,除了给银行赚手续费之外,已经荡然无存。

更何况,你们这么宣导月薪五六千的年轻人,去买他们本不该享受的豪奢产品,算不算引导过度消费?你们这么做真的合适吗?

靠分期“凑一对”,三观尽毁

这则广告还有个很搞笑的地方。两个老老实实过日子的,最后成了孤家寡人;两个靠分期过活的年轻人,最后“在一起”了。

在他们举着的纸片中,小男生写着:小姐姐跟我一起还月供;小姑娘写着:小哥哥跟我一起还月供。两个人笑得比花儿都娇媚,比阳光还要灿烂,仿佛幸福人生就在眼前了。

醒醒吧年轻人,如果这两个人真的“在一起”了,谁都别指望对方能替你换月供,他/她自己都还不过来呢,还能管你?而且,一个男的,怎么好意思举着“小姐姐和我一起还月供”这种牌子。这很容易让人联想到网上的某些段子,什么不想奋斗,求富婆BY之类的。

可别出来丢人现眼了!

再说了,现实生活中,哪个没眼光的会挑没经济实力,却要靠分期过日子充当有钱人的“空架子”,而放弃有全额购买力,脚踏实地过日子的另一半呢?挑个“靠分期”的图啥?图每个月帮忙还贷体验“爱的奉献”吗?

所以,宁波银行你们在宣导啥?宣导打肿脸充胖子吗?宣导一起吃喝玩乐,一起算利息互相提高计算能力的快乐吗?

我不理解!

写在最后

宁波银行作为国内发展较好的城市商业银行,一家上市企业,应该有企业最基本的社会责任感,企业的道德和良知。

你们要宣导的是正能量,提供的是良性发展的金融服务方案。而不是靠不尽不实,甚至哗众取宠的手段,去营销、去引导年轻人走上可能存在的金融“探险”之路。

我们不过是普罗大众,非专业人士,但作为专业的金融机构,你们有责任以你们的专业为大众保驾护航,而不是急急忙忙加入“割韭菜”的行列。

请记住:每个专业的人,都应该有专业的良知,不能因为外人难以察觉,而泯灭了这种良知。