来源 :飞鱼财经2022-04-10

作为城商行的“杠把子”,宁波银行的2021年报依旧没有让市场失望。在围观宁波银行那些亮眼数据和赞美外,我们可能更关注一些细微处数据的变化。

流程编辑|黄佳倩

必须承认,宁波银行很优秀。不论是从业绩还是从二级市场的股价。

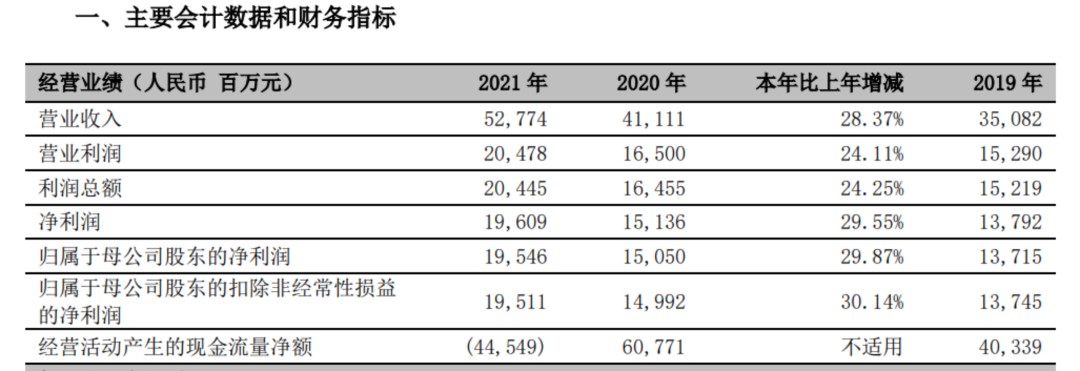

4月8日,宁波银行发布2021年报,当期实现营业收入527.74亿元,同比增长28.37%;实现归属于上市公司股东的净利润195.46亿元,同比增长29.87%。

目前,A股上市城商行中,宁波银行应该是和上海银行、北京银行、江苏银行同属于第一梯队,规模都在两万亿以上。其中,宁波银行在市值表现上,又位列A股上市城商行第一的位置。

根据已经披露的业绩快报,上海银行2021年实现营业收入562.30亿元,同比增长10.81%;归属于母公司股东的净利润220.42亿元,同比增长5.54%;江苏银行2021年实现营业收入637.71亿元,同比增长22.58%;实现归属于母公司股东的净利润196.94亿元,同比增长30.72%。(北京银行要在4月30日才能披露年报)

对比之下可能更直观,宁波银行在和上海银行、江苏银行这些“强势地区”城商行的比较中并不逊色,甚至在增速上或者盈利能力上有很多值得一提的地方。

而根据中国银行业协会发布的2021年度商业银行稳健发展能力“陀螺”(GYROSCOPE)评价体系评价结果,宁波银行综合排名在城商行中位列第一。

在公开分析和传播中,关于宁波银行是如何“优秀”的文章很多,相关方面我们就不再赘述。

关于宁波银行2021年报,一方面我们和市场一样,看到许多值得竖大拇指的地方,比如资产规模突破2万亿规模、收入结构进一步优化、财富管理和小微企业等方面的业务确实做得不俗……另一方面我们也注意到一些细微处数据的变化,这可能有助于我们更立体的来看待宁波银行,比如个人住房贷款继续大幅增长、北上广地区不良率都在1%以上、金融投资减值损失逾14亿等……

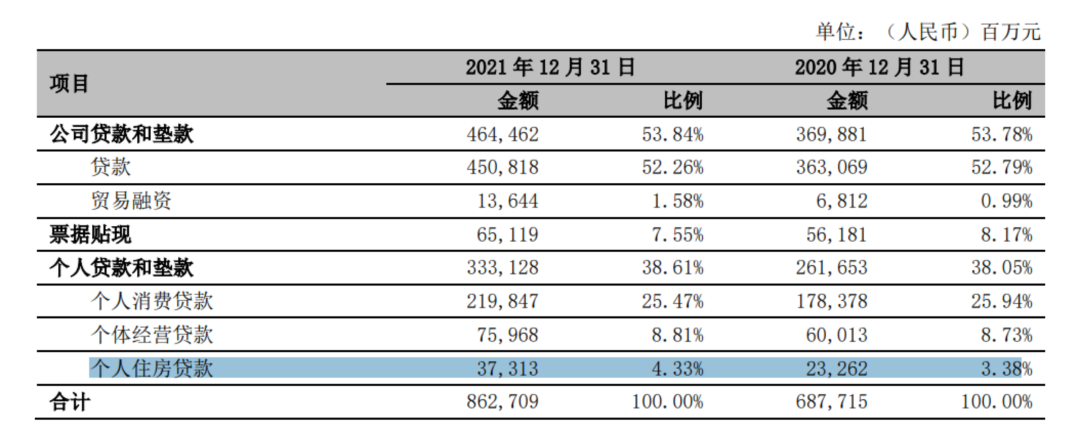

根据年报披露,当期宁波银行个人住房贷款继续大幅增长,2021年增速达到了60%。而根据人民银行统计,2021年末,人民币房地产贷款余额52.17万亿元,同比增长7.9%,比上年末增速低3.7个百分点,其中个人住房贷款余额38.32万亿元,同比增长11.3%,增速比上年末低3.3个百分点。

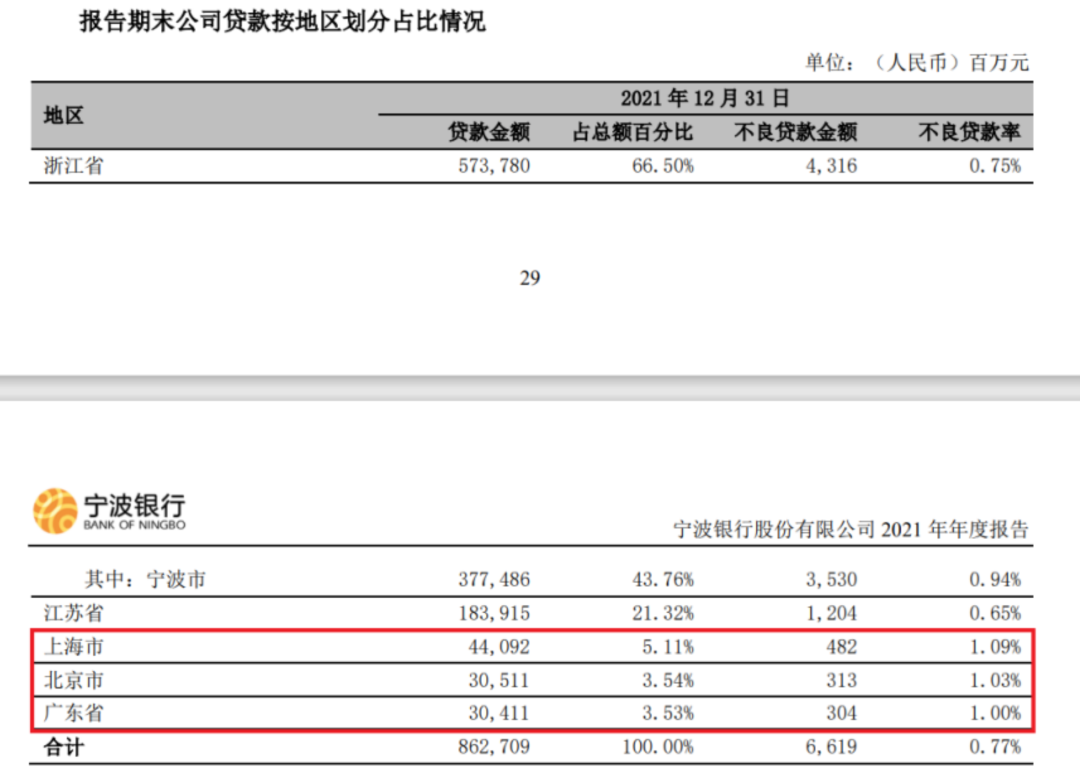

在不良率方面,2021年末宁波银行不良贷款余额为66.19亿元,不良贷款保持低位;不良贷款率从上年末的0.79%下降至0.77%;拨备覆盖率较上年末提升19.93个百分点至525.52%。不过,在这样的数据之下,分地区来看,宁波银行在北上广三地的不良率仍然达到了1%。

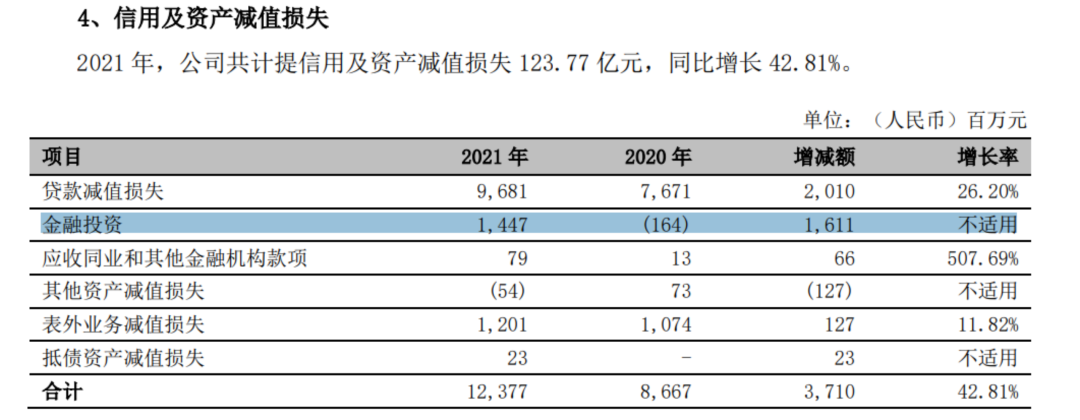

在减值损失计提方面,当期宁波银行宁波银行共计提信用及资产减值损失?123.77 亿元,同比增长42.81%,其中金融投资计提了14.47亿的减值损失。需要说的是,2021年上半年,宁波共计提信用及资产减值损失63.56亿元,同比增加17.05亿元。其中,表外业务上半年大幅计提18亿减值损失。

从2021年报的许多数据可以看到,宁波银行仍然在快速发展中,但是作为城商行,也拥有许多城商行在发展中存在的“烦恼”。目前,宁波银行依旧是市场最为关注的城商行之一,它的发展好坏几乎可以作为地方城商行发展的一个典型样板。

(金融投资计提了14.47亿的减值损失)

(北上广不良率均达到1%)

(个人住房贷款继续大幅增长)