01

三大资本充足率指标下滑

业绩优异,内控不足,宁波银行优而存忧。

4月26日,宁波银行2022年一季度财报出炉。报告期内,宁波银行的业绩有四大看点,不良率、利润、转型效率和资本充足率下滑。

据财报,一季度,宁波银行实现归属于母公司股东的净利润57.20亿元,同比增长20.80%;实现营业收入152.63亿元,同比增长15.40%。

具体来看,宁波银行的收入分为两部分,一部分是利息收入,一部分是非利息收入。

报告期内,宁波银行实现利息收入94.94亿元,同比增长12.59%,占营业收入的62.2%,实现非利息收入57.69亿元,同比增长20.34%,占营业收入的37.8%。

在规模方面,截至2022年3月末,宁波银行资产总额22,191.92亿元,比年初增长10.10%;各项存款12,986.69亿元,比年初增长23.34%;各项贷款9,299.14亿元,比年初增长7.79%。

不良率方面,报告期内,宁波银行不良贷款余额为71.87亿元,较去年末的66.19亿元,增加5.68亿元;不良贷款率0.77%,与年初持平。

值得一提的是,2022年一季度,宁波银行的资本充足率全面下滑。

财报显示,截至2022年3月末,宁波银行资本充足率为14.92%,年初为15.44%,下降0.52个百分点;一级资本充足率为10.98%,年初为11.29%,下降0.31个百分点;核心一级资本充足率为9.93%,年初为10.16%,下降0.23个百分点。

对于业绩,宁波银行行长庄灵君称,近年来,银行业发展面临科技化、市场化、国际化趋势挑战,叠加经济增速放缓等现状,分化正在加剧,只有真正具备核心竞争力的银行才能在行业的分化中抓住机遇、脱颖而出。

与此同时,庄灵君称,宁波银行将在董事会的领导下,持续积累差异化的比较优势,脚踏实地发展。

庄灵君1979年7月出生,2003年毕业于四川大学,获历史学学士学位,2006年毕业于四川大学,获历史学硕士学位,毕业后加入宁波银行从一线业务部做起。

2022年4月13日,宁波银行发布公告称,宁波银保监局已核准庄灵君担任宁波银行股份有限公司行长的任职资格。

02

内控不足屡收罚单

成立于1997年的宁波银行,是国内首家在深圳证券交易所挂牌上市的城市商业银行。

目前,除在宁波地区经营之外,宁波银行已在上海、北京、深圳、杭州、南京、苏州、无锡、温州、金华、绍兴、台州、嘉兴、丽水、湖州、衢州、舟山设立16家分行,营业网点466家。

2021年年报显示,截至2021年12月末,宁波银行总资产20156.07亿元,这样的资产规模,足以令宁波银行成为城商行中的佼佼者,但宁波银行却并非绝对的优等生。

规模庞大,分支众多,宁波银行得到声誉的同时也迎来挑战,这其中,难点之一是对于分支机构的管理。

今年以来,因内部管理问题,宁波银行已不止一次被罚。

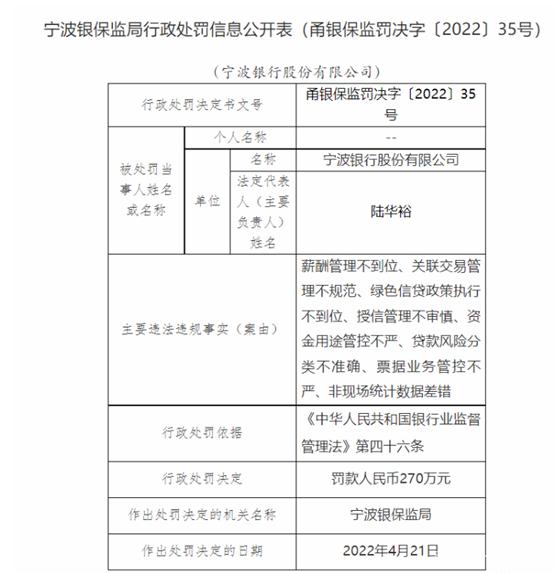

4月21日,宁波银保监局对宁波银行处以罚款270万元,其原因是薪酬管理不到位、关联交易管理不规范、绿色信贷政策执行不到位、授信管理不审慎、资金用途管控不严、贷款风险分类不准确、票据业务管控不严、非现场统计数据差错。

更早之前,2月15日,深圳银保监局也公布政处罚信息称,宁波银行深圳分行因贷款“三查”不尽职,贷款资金被挪用,被罚款40万元。

事实上,从近年产生的罚单来看,贷后管理问题已成为宁波银行难以摆脱的顽疾。

2021年7月,宁波银行南京分行因信用卡现金分期和个人贷款贷后管理不到位,被江苏银保监局罚款35万元。

2020年12月,宁波银行嘉兴分行因信贷管理不审慎,消费贷款资金被挪用于购房,被中国银保监会嘉兴监管分局处罚款30万元。

2019年2月,宁波银行台州分行更是因贷款用途管控不严,信贷资金违规流入股市被罚25万元。

但其实,类似的情况也并非只发生在宁波银行身上。

彼时,股市大热,就连建行、农行、中行这样的大行,同样因为信贷资金违规流入股市而被监管处罚,但这也足以说明,宁波银行在内部管理上存在重大缺陷,贷后管理能力缺失。

对于金融机构而言,贷款分为三个环节,分别是贷前、贷中、贷后。宁波银行贷后管理不严,贷中风控环节也存在漏洞,这从宁波银行近几年不断增长的不良率可以得出结论。

近年来,宁波银行持续发力消费贷,而据自媒体新经济观察团统计,近三年来,该行个人贷款的不良余额一直在持续增加,2021年比2020年增长18.07亿元,超过2019年全年,达到41.23亿元;同期,不良率也大幅上升至1.24%,过去两年均低于1%;在总不良贷款余额的占比也逐渐增加,由40%左右飙升至62.3%。

目前,鉴于宁波银行规模的增长,及可观的利润,证券机构纷纷给予其买入评级,但贷中风控审核不严,逾期不断上涨,贷后管理不善,屡收监管罚单的宁波银行真的优秀吗?