宁波银行作为优秀的头部城商行,其业绩表现、合规情况,成为业内研究非常好的一个样本。

不过从2022年年报、2023年业绩报发布数据来看,即便是如宁波银行这样长期表现优秀的头部城商行,也面临着业绩增速放缓、不良率抬升这样的消息信号。

此外值得注意的是,陆华裕自2005年1月以来一直担任宁波银行董事长,至今已经18年,堪称A股市场“任职最久”的银行董事长。

超长期的任职,或违反银保监会关于银行保险机构关键人员“7年轮岗期限”的监管要求,这对宁波银行作为上市公司的公司治理、业务合规层面提出了挑战。

1

陆华裕任18年董事长,或违反“7年轮岗”监管要求

从市场观察来看,今年以来国家对金融行业的监管日趋严格,无论是将银保监会重组为国家金融监管总局,还是年初至今对多家银行的违规行为密集开出巨额罚单,都显示出了监管层面对金融监管治理的决心和态度。

因此,对银行的观察角度首先就是公司治理和内控合规方面。

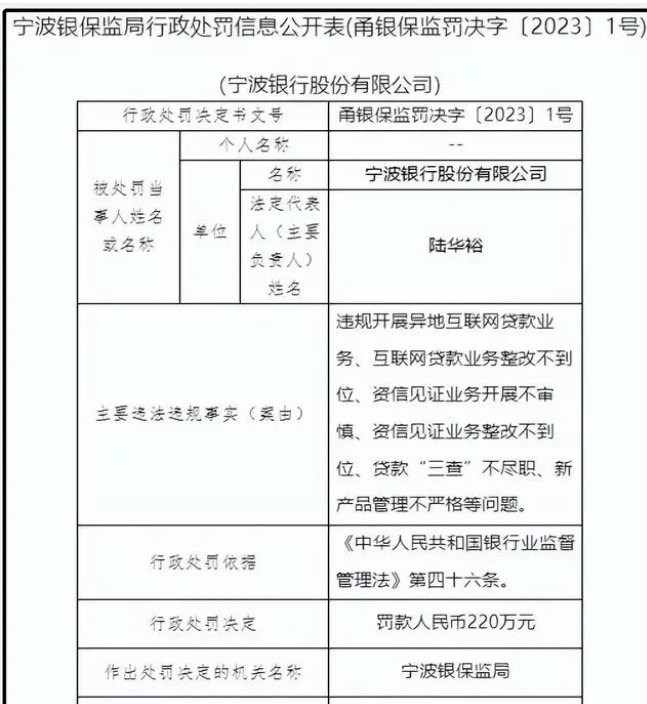

今年年初,宁波银行就因为违规开展异地互联网贷款业务、网贷整改不到位等原因被宁波银保监局处以220万元的罚款,算是宁波银保监局的开年一号罚单。

此前,宁波银行也因为各种违规行为被银保监部门处罚过。

不过,相较于业务层面的违规处罚,宁波银行在公司治理和内控合规方面,最令人担忧的还是其董事长的超长期任职。

宁波银行现任董事长陆华裕,公开信息显示其1964年出生,今年59岁,最初在宁波市财政系统任职,自2000年至2005年出任宁波银行行长,2005年1月之后,出任宁波银行董事长至今,也就是说陆华裕担任宁波银行董事长已整整18年多时间,堪称A股市场“任职最久”的银行董事长。

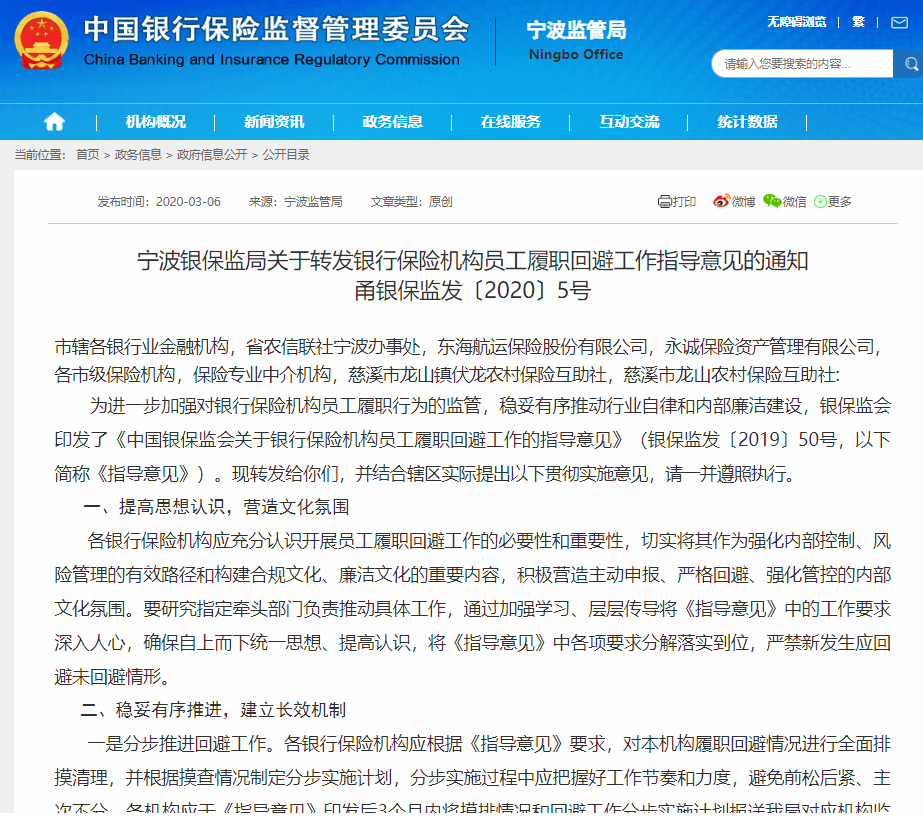

不过,2019年12月份,原中国银保监会印发了《关于银行保险机构员工履职回避工作的指导意见》(以下称指导意见),该指导意见明确指出,要对关键人员和重要岗位员工严格实行轮岗要求,其中轮岗期限原则上不得超过7年。

对于关键人员和重要岗位员工的定义,指导意见也做了清晰的表述,比如在各方面有重要影响力的各级管理层成员、内设部门负责人和重点业务岗位员工等。

对于该指导意见的落地实施,银保监会在文件中也做了着重强调。“各机构应对履职回避情况进行摸排清理,按照‘管住增量、消化存量’的原则,严禁在岗位调整、职务晋升等环节新发生应回避未回避情形。制定回避工作分步实施计划并严格做好实施。存量任职回避问题原则上于2022年底前清理完毕。“

中国银保监会宁波监管局在2020年3月份也转发了该指导意见,并在转发通知中,明确表示:

“我局将持续通过非现场监管、走访调研等方式跟踪监测银行保险机构履职回避制度建设情况,并视情况将履职回避制度执行情况纳入现场检查和内控监管范畴。对性质恶劣、情况严重的违规问题,我局将采取相应监管措施,并视违规情形实施行政处罚。”

无论是原银保监会的指导意见,还是宁波银保监局的转发通知,其监管覆盖对象是包含了所有的银行、保险机构,宁波银行作为辖内监管对象,理应执行上述履职回避要求和严格实行关键人员的轮岗要求。

但从宁波银行陆华裕长达18年的董事长任期来看,显然是与银保监会的指导意见中关于银行关键人员要“7年轮岗期限”的监管要求相违背的。

当然,关于上述任职是否向有关部门进行报备予以豁免,从公开信息来看,不得而知

2

业绩增速放缓,股价年内跌去两成

宁波银行此前一直是城商行里面的优等生,不过近来的业绩表现却出现了增长乏力、不良贷款利率抬升等风险信号,宁波银行的股价在今年年内也已跌去两成。显然,这对资本市场而言,是一个不得不重视的问题。

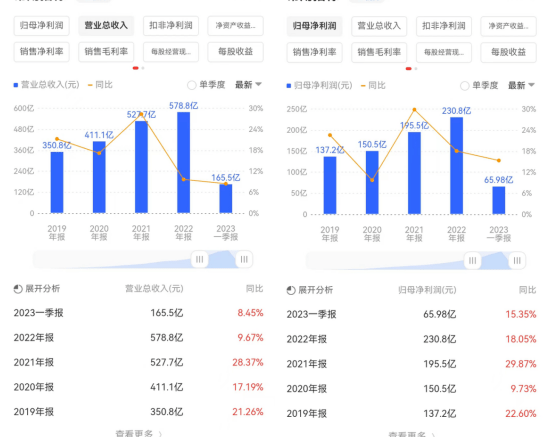

财报显示,宁波银行2022年的营收为578.8亿元,同比仅增加9.67%,增幅较2021年的28.37%下降了近19个百分点,甚至低于2020年的17.19%、2019年的21.26%,营收增速在近几年中最低,到了今年一季度,营收同比增速进一步下滑至8.45%,显然,宁波银行的营收增长已经相当乏力。

归母净利润方面也不乐观,2020年实现归母净利润230亿元,同比增加18.05%,增速较2021年的29.87%下降近12个百分点,也低于2019年的22.6%的同比增速;

今年一季度,归母净利润增速也下探至15.35%。

可见宁波银行的业绩增长方面面临较大的压力。

由于宁波银行目前65%的营收都来自于利息收入,从财报中看,营收增速放缓的原因,主要来自两个方面,一方面是净息差和净利差的较快下滑,如2022年宁波银行的净息差、净利差仅为2.02%、2.2%,同比分别下滑了8.6%、10.57%,到了今年一季度,上述指标进一步下滑到2%、2.15%,同比下滑幅度扩大到10.71%、12.96%。

另外,一季报显示,宁波银行各项贷款10968.73亿元,比年初增长4.86%;各项存款15857.82亿元,比年初增长22.26%,存贷款比例由2022年底的79.8%下降到一季度的68.82%;

由此可见,未来随着宁波银行存款的快速增长,且以远高于贷款规模增长的速度来看,宁波银行的利息净收入或将进一步减少。

另一方面,占营收33%的手续费及佣金收入和投资收益也出现了大幅下滑。2022年度,手续费及佣金收入同比减少了9.63%;投资收益也大幅下滑9.82%,所以想不拖累业绩增速也很难。

业绩表现差劲,股价下跌,投资者用脚投票也就无可厚非了。

3

不良贷款较快增长,资本充足率指标下滑

值得注意的是,宁波银行的不良贷款规模出现了较大幅度的增长。

财报显示,2022年底,宁波银行的不良贷款为78.46亿元,同比大幅增加18.54%,不良贷款率为0.75%;

到了今年一季度,宁波银行的不良贷款规模攀升到82.98亿元,同比又大幅增加15.46%,不良率也提升至0.76%。

宁波银行不良贷款规模和不良率的双双抬头,显然也成为其风险信号。

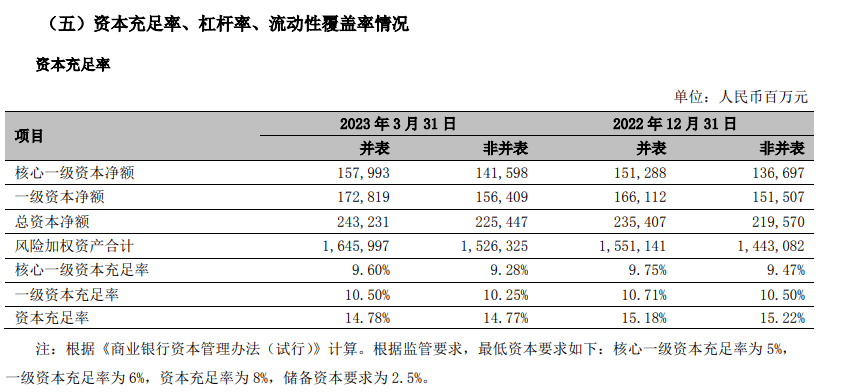

此外,数据显示,宁波银行的资本充足率也出现了恶化。

2022年底,宁波银行的核心一级资本充足率、一级资本充足率、资本充足率等三项指标分别为9.75%、10.71%、15.18%;

到今年一季度,上述三组数据分别下滑至9.6%、10.5%、14.78%,特别是资本充足率一项,下滑得还是比较快的。

虽然目前来看,上述指标离商业银行的监管红线尚有距离,但其本身的恶化走势,并不是一个积极信号,对于资本市场而言,也是不得不考虑的风险。