来源 :朝闻金融2023-08-29

事件

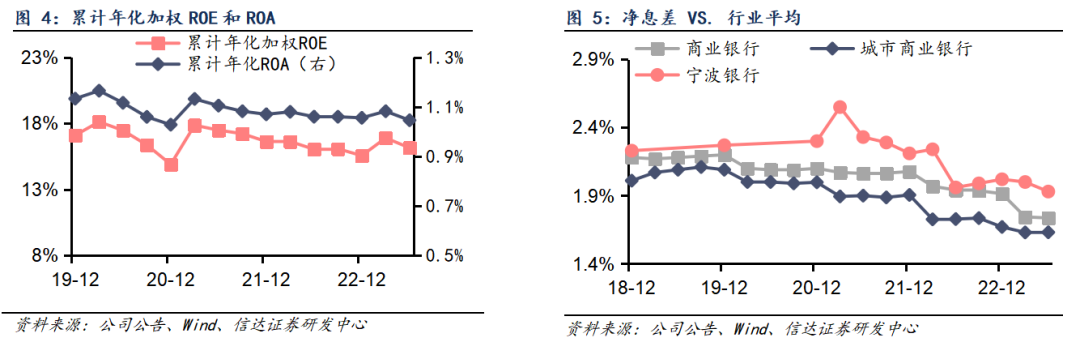

近日,宁波银行披露2023年中报:2023H1归母净利润同比+14.90%(2023Q1同比+15.35%);营业收入同比+9.29%(2023Q1同比+8.45%);年化加权ROE 16.15%(2023Q1年化加权ROE 16.90%),同比+11bp。

点评

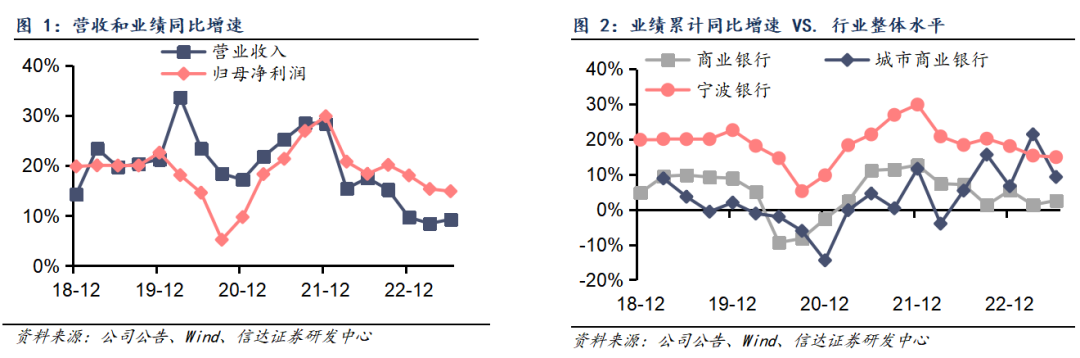

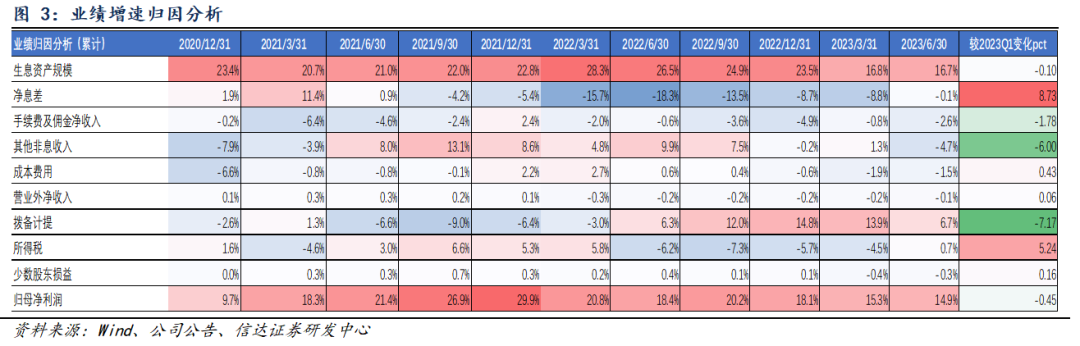

营收增速上行,利润增速稳健。2023H1宁波银行营收同比增速较Q1上升84bp至9.29%;归母净利润同比增速较Q1小幅下降45bp至14.90%。公司利润双位数增长,主要得益于规模较快扩张和拨备反哺;而利润增速较Q1边际放缓,则主要源于投资损益负面拖累和拨备反哺力度减轻。

净息差同比降幅收窄,资负结构优化。2023H1宁波银行净息差1.93%,较Q1下降7bp;同比下降3bp,降幅较Q1收窄。其中生息资产收益率和计息负债成本率分别同比下降9bp和1bp。公司着力优化资产负债结构,贷款日均规模占总生息资产的52.81%,同比提升32bp,存款日均规模占总付息负债的65.25%,同比提升4.75pct。

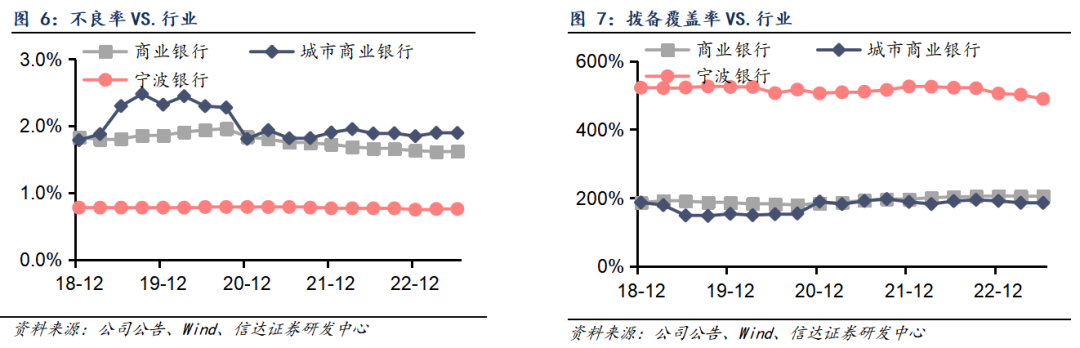

资产质量稳健,核心指标强韧。2023Q2末宁波银行不良率环比持平于0.76%;关注率环比微升1bp至0.55%;拨备覆盖率环比下降12.51pct至488.96%,安全垫依然厚实,抵御风险能力较为强劲,利润反哺空间充足。我们认为,在宏观经济波动、行业竞争加剧的环境下,公司资产质量持续保持行业较优水平,体现出较强的风控意识和风险管理能力。

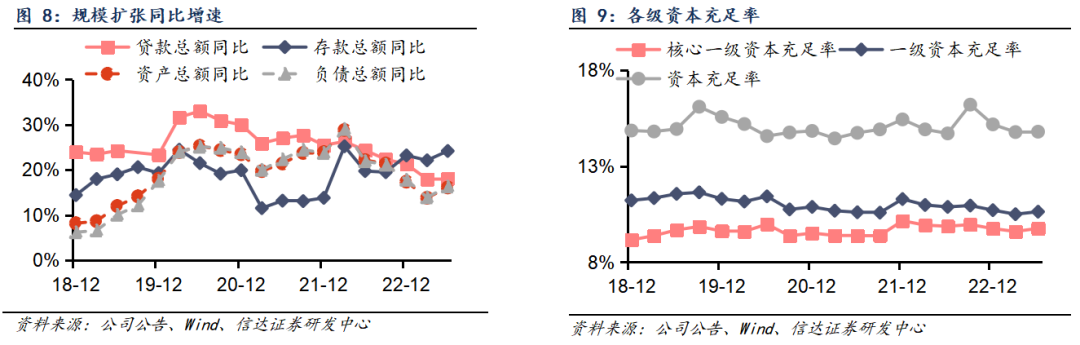

规模加速扩张,资本合理充裕。公司深度把握区域发展优势,2023Q2末资产、贷款、负债、存款分别同比增长16.10%、18.11%、 16.32%、24.17%,增速分别较Q1末提升2.28pct、15bp、2.40pct、2.07pct。Q2末核心一级资本充足率环比提升16bp至9.76%,处于合理充裕水平。今年7月公司发行100亿元永续债,其他一级资本得到有序补充。

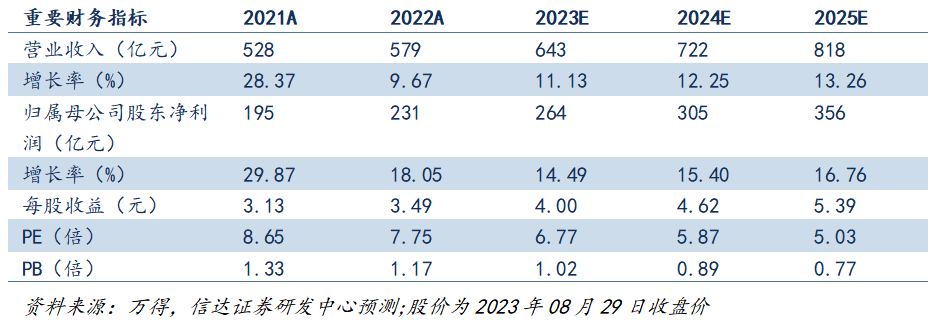

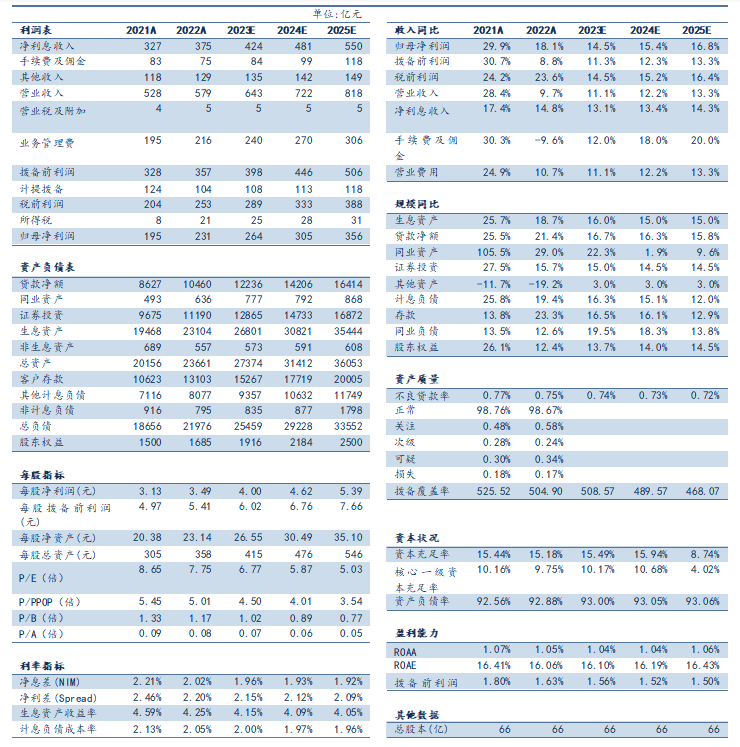

盈利预测:宁波银行深耕优质区域,稳步实施“大银行做不好,小银行做不了”的经营策略,持续深化多元利润中心建设,盈利结构不断优化,风险管理卓有成效。我们看好公司未来发展前景,预计公司2023-2025年归母净利润同比增速分别为14.49%、15.40%、16.76%。

风险因素

经济超预期下行,政策出台不及预期,资产质量显著恶化等。