1

前几天,网友海燕(化名)分享了自己买理财血亏17万的经历:

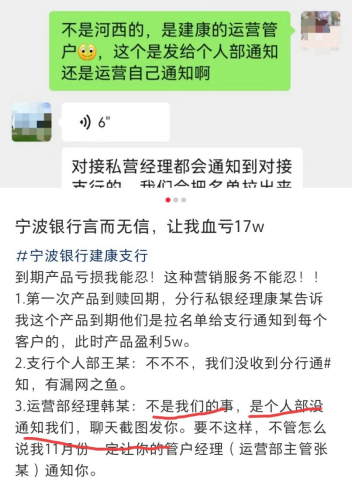

去年年初,海燕在宁波银行(建康支行)客户经理的推荐下,斥资50万元购买了一款信托类的理财产品。

这类产品不像股票那样“磨人”,但也需要投资者花点时间关注盈亏情况,以便在产品赎回期内及时作出反应。

一开始,海燕觉得自己没时间打理信托产品,购买意愿不强。但客户经理向她承诺会帮忙打理,到了赎回期也会及时和她沟通。

有了承诺,又觉得宁波银行是大银行,信用应该没问题,海燕就安心上车了。

此后客户经理就像人间蒸发了一样。

按照海燕的说法,直到第三次赎回到期之前,都没有人告知她相关情况,海燕通过手机APP查到相关信息时,产品的累计亏损已达:

近17万元。

理财有风险,投资需谨慎,这点海燕也懂,但海燕不能接受的是:

当初说好会及时通知的呢?

该理财产品在前两次赎回期时,都还是盈利状态,只要及时赎回,不仅不会亏损,还能小赚一笔。

海燕认为,宁波银行方面没有尽到通知义务,才导致自己亏损,随后上门讨要说法。分行表示,当初我们都拉了名单给支行的,让他们一个个通知客户。

而当初的支行客户经理只是告诉她:

我们也没收到分行通知,你可能是漏网之鱼。

海燕一脑袋问号:买时说得好好的,买完就放任不管了。这样不负责任的营销,出现在宁波银行这样的大行之中,让她无法接受。

今年年初,银行“直播卖贷款”一度风靡。

包括交通、中信、网商在内等多家银行,旗下的信贷、信用卡板块纷纷开播试水。宁波银行也借机在抖音平台开启直播,开始为信贷产品“宁来花”带货。

凭借“年化利率3.6%(单利)”“最高可借20万”“最高10天免息”等充满诱惑的宣传词,宁波银行在同类直播中迅速出圈,短时间吸粉近百万。

不过,有网友实际体验后发现,“宁来花”并不像官方在直播间里宣传的那样优惠。

比如,官方宣称的“3.6%年化利率”,背后需要新客户使用固定利率券才有可能达成。普通用户实际使用的利率,不仅不低,有的甚至达到15%以上。

直到今年7月,国家金融监管总局紧急叫停了“直播卖贷款”的相关内容,宁波银行“宁来花”的直播间,才就此关闭。

据内部人士透露,监管机构叫停直播的重要原因之一,就是部分银行的直播:

涉嫌虚假宣传。

2

2021年之前的几年,宁波银行的业绩表现,可以说相当亮眼。

尤其是2021年,宁波银行全年营收527.74亿元,同比增长28.37%,归母净利润195.46亿元,同比增长29.87%。

营收和净利率均保持近30%的增长,在中国城商银行发展历史上都属罕见。

2022年初,在公布上一年财报数据后,凭借足够优异的业绩增速,宁波银行收获了资本市场的青睐,市值一度达到了近2700亿。

2022年江苏银行市值逼近1200亿,已经来到历史巅峰,并且排行城商行中市值榜二,却也不及宁波银行的二分之一。

最近几年,宁波银行一直被圈内叫做中国城商行“市值之王”,也正是这个原因。

根据投资机构内部人士分析,宁波银行之所以能在A股收获如此地位,除了业绩增速够快,另一个重要的原因就是:

资产质量够高。

即便在业绩高速增长时期,宁波银行依旧能够兼顾资产质量。

国内的城商银行,不良率能保持2%以下已经算不错了,而规模超2万亿的城商银行,不良率想维持在低位,更是难上加难。

宁波银行自上市以来,连续15年不良率维持在0.75%左右,单看这一点,就是妥妥的:

遥遥领先。

还有一项数据值得关注,那就是拨备覆盖率。

一般情况下,拨备覆盖率越高,说明银行抵御风险的能力越强,出现坏账时,有足够资金用来抵御风险的冲击。

宁波银行的贷款拨备率,常年维持在500%左右,在A股上市的30家城商银行中排名第一。

按理说,近几年宁波银行业绩亮眼,资产质量优异,不应该如此着急,出现文章开头所叙的行为:

员工狼性卖货,官方激进营销。

也许,宁波银行的着急在于焦虑,焦虑在于陷入了“高增长陷阱”。

简单来说,就是企业在某个发展战略下,获得了业绩的高速增长,但当环境发生改变时,传统的增长路径受阻,想要改变却面临“船大难掉头”的困局。

为了保持高增速,无奈之下,只能将压力继续向传统业务释放。

3

宁波银行过去精准抓住了行业空白,即“大银行做不好,小银行做不了”的业务。因此一直战略聚焦于:

发力期的中小型企业,以及城市中产的个人业务。

这类业务也被行业统称为零售业务,想要与零售业务的客户达成交易,往往需要更大力度的营销宣传,宁波银行在外界眼中,也多了个“推销员”的标签。

这些客户需求的资金量不大不小,大型银行一般看不上眼,而小型银行规模有限,也帮不上忙。

但不能否认,这样的群体在国内基数庞大,在国内经济飞速发展时期,他们也是成长最快的一批人。

可以说,前几年宁波银行的高增速,在一定程度上,就是取决于国内中小型企业和中产阶级的成长速度。

最好体现就是,2014年到2021年,宁波银行规模翻倍之时,其主营业务个人消费贷的规模从667亿,一路狂飙至2198亿,增速在同规模城市商行中排名第一。

不过,这样的业务布局,也意味着:

当整体经济发展速度放缓时,不仅银行的高增速会难以保持,资产质量也会出现问题。

比如2021年后,受疫情影响,全国经济增速放缓,中小型企业数量开始减少。

据市场监管总局统计,2022年全国中小企业倒闭超46万家,主要客群的流失,让宁波银行出现了很多问题。

一方面,宁波银行的营收增速,出现了明显的下滑趋势。

据宁波银行年报数据显示,2022年全年,宁波银行实现营收 578.79 亿元,同比增长下滑到了9.67%,增幅较2021年下降了近19个百分点。

进入2023年后,情况也没有好转。

8月24日晚间,宁波银行正式对外披露了2023年半年度报告。第一季度,宁波银行营收同比增速已经下滑至8.45%,而上半年整体营收增速也只有9.29%,远不及2022年上半年的17.56%。

另一方面,宁波银行的风控能力开始承压。

2020年,宁波银行个人不良贷款规模仅23.16亿元,而到了2021年,这个数字已经飙升至41.23亿元,增速高达78.02%。2022年,宁波银行个人不良贷款进一步增加至54.31亿元,不良贷款率增至1.39%。

同时,宁波银行接到的监管罚单也越来越多。

据不完全统计,宁波银行2022年合计被罚金额高达1555万元。

虽然和其他地方银行动辄一年3、4000万的罚单相比,不算太多。但这个罚单额,和宁波银行2021年,合计近800万的罚单额相比:

接近翻倍。

今年上半年,宁波银行存款总额和贷款总额增速为19.70%和11.78%,而对应的零售存款和零售贷款增速,则分别为31.56和12.71%。

后者增速超过前者,说明发展零售业务,依旧是宁波银行业绩支点。

面对高增长陷阱,宁波银行还是扮演着推销员的角色。

4

企业陷入高增长陷阱,一线工作人员也只能跟着急。

小红书里,一位今年入职宁波银行某分行“柜员”的网友,就被公司要求全年AUM(资产管理规模)需达到2500-3000万。这在其他地方银行,基本上是“客户经理”级别的考核要求。

要是完不成业绩,不仅会影响下一年的基础工资,还会被银行调岗去做信用卡电销。

业绩重压下,一个一线员工,可能同时要对接几十个客户,有些产品经理为了达成交易,硬生生把自己:

从财产规划师,干成了满嘴跑火车的推销员。

知乎上也有网友反映:自己入职宁波银行某分部时,曾被前辈提醒要买大一号的工装。一开始网友以为是工装洗一洗会缩水,可后来才明白了前辈的良苦用心:

工作不到半年,网友长胖了将近10斤。

前辈悄悄告诉他,这是压力肥,在公司比较常见。甚至入职准备大一号的工装,已经变成了公司默认的一项传统。

可能网友在入职宁波银行之前,也没有想到:

自己率先成长的不是收入,而是体重。