被称为行业绩优生的宁波银行,2023年股价下跌了37.06%,在全部42家上市银行中排名倒数第一。

近年来,随着行业净息差不断下降,银行板块承压明显,但宁波银行股价的这般表现多少出乎了投资者的意料。归根结底,问题出在零售优势消退和资产质量上。

01 倒数第一

曾经的银行明星成长股,光环正逐渐消散。

2023年,银行板块整体跌幅并不深,万得银行行业指数(882115.WI)全年只下跌了1.2%。市值观察统计了A股上市银行涨跌幅表现,平均值也仅为-0.27%。相比之下,宁波银行接近40%的跌幅,不仅大幅跑输了行业,还成了全部上市银行中的最后一名。

回看宁波银行历史股价,作为行业公认的绩优蓝筹股,在2019-2021年3年间涨幅高达160.91%,位居全部上市银行第1位。

与此同时,资本市场也给予了宁波银行较高的市场定价,2019年其市值就突破了1500亿,晋级城商行一哥。到2021年市值更是超过了2500亿,在全部银行中排在第10位,并高于浦发银行、中信银行等股份行。

要知道,彼时宁波银行在城商行的资产和业绩规模都不是最高的,仅排名第4。其中资产规模刚刚突破了2万亿,距离北京银行的3万亿规模还差了一半。

在经历了2022年和2023年的下跌之后,目前宁波银行市值回落到了1300亿之下,与江苏银行的1250亿左右已经非常接近,城商行第一的位置很快可能不保。

此前,宁波银行的高市值主要得益于零售业务高收益率、不良风险的合理管控和未来良好的增长预期,在行业零售转型大潮中,宁波银行是除了招商银行、平安银行之外又一个典型代表。

但当下这三个因素都在发生变化。

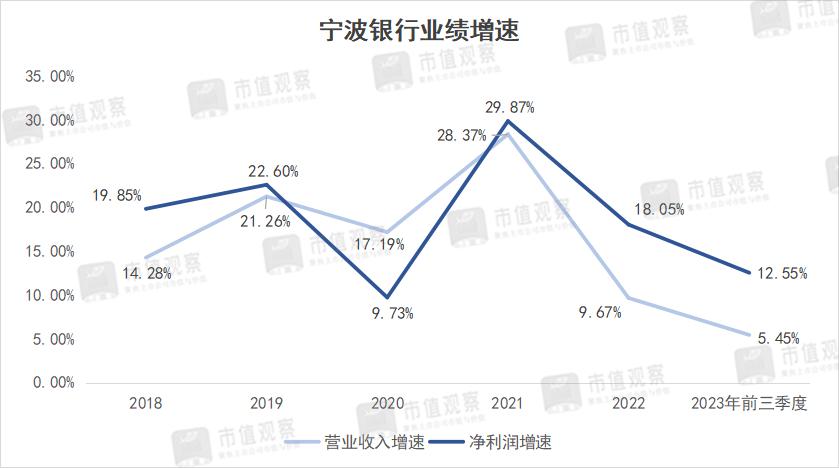

从宁波银行业绩的角度看,2021年后,其营收和净利润增速下滑趋势十分明显,到2023年前三季度已经降到了个位数,甚至营收增速还创出了近10年新低。

而业绩放缓只是宁波银行股价跌跌不休的外在因素,内因则是曾经优势的零售业务正逐渐成为拖累。

02 零售优势正在消退

此前,零售业务是宁波银行最为人称道的地方。

一方面,宁波银行零售业务的收益率很高,利润率水平明显高于公司业务。

比如2020年,其业务收益率曾达7.79%,明显高于公司业务的5.09%。而零售贷款规模占全部贷款比重只有38.05%,远不及公司贷款占比的53.78%,却贡献了58.02亿利润总额,与公司业务的58.75亿相接近。

更为关键的是,宁波银行零售业务已经完成了结构调整,早在2014年就启动了大零售转型,实现了以消费贷为主的业务结构,2020年占零售贷款比重达68.13%,个人按揭贷款占比还不足10%,使得近年来公司零售贷款增长几乎没有受到地产行业调整的影响。

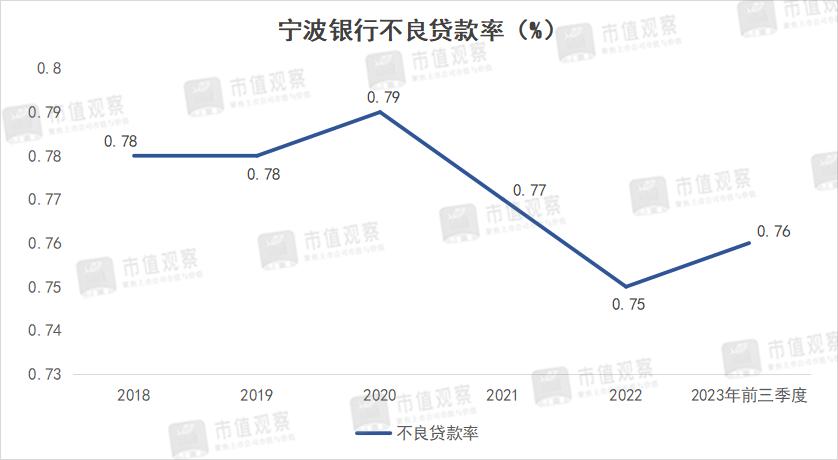

同时,宁波银行不良贷款率也是其一大优势。2020年公司不良贷款率为0.79%,排在上市银行第1位。零售业务的不良贷款率也很低,同年只有0.89%,业务增长基本不用考虑不良风险的影响。

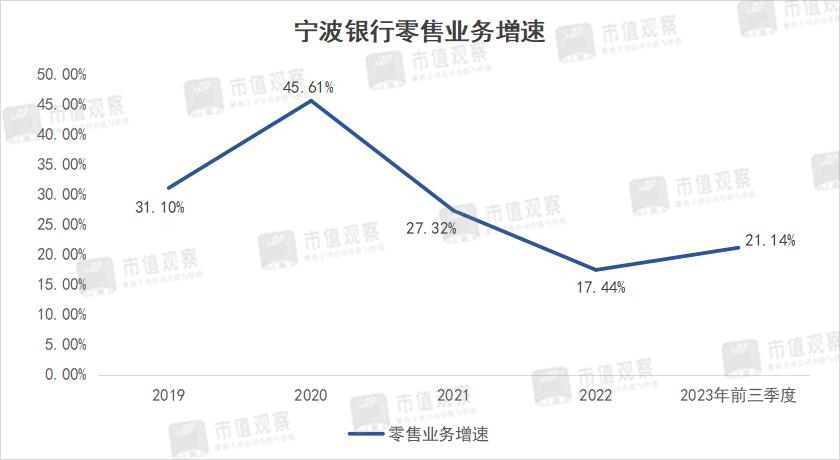

因此,多年来零售业务一直是推动宁波银行业绩增长的一大利器,市场对公司未来增长预期也较为明确,2020年增速甚至一度超过45%。

但近年来,宁波银行零售贷款不论是资产收益率还是不良率情况都发生了转变,未来业绩的高增长预期大幅削弱,高企的股价也开启了下跌模式。

在行业净息差承压的背景下,宁波银行的公司业务收益率变化并不大,由2020年的5.09%下降至2023年上半年的4.39%,只下降了0.7%。相比之下零售收益率降幅却很大,同期由7.79%降为6.53%,下降幅度达1.26%。

为提振业绩,宁波银行加快了零售贷款投放,2023年前三季度规模增速为21.14%,环比上半年的12.71%明显加快,也高于公司贷款的13.08%。即便如此,也没能挽救业绩下滑的态势。

更为雪上加霜的是,宁波银行零售业务不良率也呈现了逐年上升的趋势,由2020年的0.89%提升到2023年上半年的1.48%,明显高于公司整体不良率,风险正在暴露。市场存在业务规模放缓并进行风险管控的预期。

宁波银行零售不良率上升的背后,与自身的合规问题密不可分。

03 合规问题该重视了

近年来,宁波银行的合规问题时常见诸报端。

从管理层来看,宁波银行高管一直存在超期任职的情况,违反了监管部门对“7年轮岗期限”的岗位要求。

例如董事长陆华裕任职长达近19年、副行长罗维开任职超过14年,前行长罗孟波在行长职位上任职超10年,虽然在2022年离职,但仍担任公司党委副书记等。

其中,董事长陆华裕可以说是宁波银行的元老级人物,从2000年加入公司出任行长算起,担任高管的时间已经超过了23年。

在业务上,宁波银行多次因为信贷资金违规流入房市、异地开展互联网贷款业务、外汇业务违规、贷款“三查”不尽职等问题,登上监管部门的处罚榜单。

例如在房地产领域,早在2021年8月,宁波银行因贷款被用于缴纳土地款或土地收储、开发贷款支用审核不严等6项问题被罚275万,并对相关责任人进行了处分;2022年4月,又因信贷资金违规流入房地产领域、违规向土地储备项目提供融资等多项问题被罚没220万等。

又如在贷款“三查”问题上,所谓的贷款“三查”,指的是银行“贷前调查、贷时审查、贷后检查”的风控管理方法。2022年7月,宁波银行因贷款“三查”不到位等多项条款被罚145万;2023年1月,又因贷款“三查”不尽职、违规开展异地互联网贷款业务等6项违规被罚220万。

此外,宁波银行消费贷风控问题也有抬头趋势。就在2023年1月的处罚事项中,涉及到互联网贷款的就有2项。2023年10月,旗下宁银消金因提供个人不良信息未事先告知信息主体本人被处以20万的顶格处罚。

需要说明的是,由于宁波银行消费贷较高的零售贷款占比,零售业务不良率的上升多半与消费贷不良走高有关。结合近年来公司上热搜的直播间推销信贷产品、宁来花产品1.1%贷款利率进行“价格战”等事件,在大力发展消费贷的同时,内控管理也需要加强。

整体来看,随着宁波银行零售业务优势褪去,城商行市值一哥的光环也逐渐暗淡。而其零售不良问题并不严重,在加强风控的同时稳住零售收益率,未来还有机会打开局面。