近日,宁波银行发布年度报告。该行虽然营收、净利润双双实现增长,但从增速上看,该行在已公布年报的城商行中表现并不算突出。

同时,在新“国九条”鼓励多途径提升股息率,增强分红稳定性的号召之下,宁波银行的分红较往年有了一定的提升。但与体量相近的银行相比,该行的分红仍显得有些吝啬。

然而,与之相对的是宁波银行高管的薪酬待遇却让人侧目。董事长陆华裕薪酬和持股市值合计高达 3616 万元,仅洪立峰、陆华裕、罗孟波三人该项合计就近亿元。

此外,2024 年,宁波银行在合规监管层面的表现同样令人担忧。

1

增长乏力:6.23%利润增速创历史新低

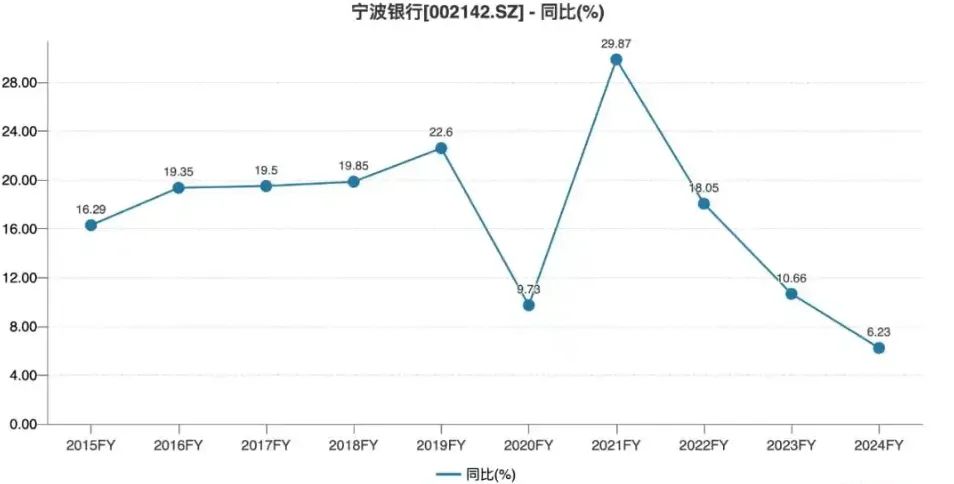

2024年,宁波银行实现营业收入666.32亿元,较上年同期增长8.20%,实现归母净利润271.27亿元,较上年同期增长6.23%。

截至2024年末,宁波银行总资产突破3万亿元至3.13万亿元,同比增幅达15.25%。

存款与贷款规模分别录得1.84万亿、1.48万亿元,同比增速均超17%。这两项指标增速不仅领先郑州银行、江苏银行等同业,贷款增速更超越杭州银行16.16%的增长率,在浙系银行中居首。

与其他城商行不同的是,宁波银行2024年的投资收益增长并不高,仅有4.73%。大部分营收增长仍靠利息净收入的支撑,这在净息差不断下行的环境中较为难得。数据显示,该行净息差从2023年的1.88%下降至去年的1.86%,不过该数值在银行业中还是较为靠前的。

2024年,宁波银行净利息收入约480亿元,增长约17.3%,而非利息收入反而减少9.9%,实现186亿元。其中,贷款和垫款贡献的收入增长14.4%至684亿元,净增加大约86亿元。

整体来看,宁波银行的业绩表现在同行业中仍称得上优秀,不过宁波银行也显露出增长动能转换的迹象。

不过,2021年至2023年,宁波银行营收增速从28.37%阶梯式回落至6.4%,归母净利润增速更是由29.87%的高位滑落至10.66%。

虽然2024年营收增速呈现企稳迹象,但利润增速已进入个位数区间,折射出行业性息差收窄的持续压力。

2

回报失衡:22.77%分红比例同业垫底

股息率代表一家上市公司对广大投资人的价值回馈,但在股息率这一数据上,宁波银行近几年也广受诟病。

宁波银行2024 年度利润分配预案显示,拟向普通股股东派发现金红利,每 10 股派发现金红利 9 元。以 2024 年末总股本 6603590792 股为基数,现金分红总额为 59.43 亿元,占合并报表中归属于母公司普通股股东净利润的比例为 22.77%。

尽管 59.43 亿元的分红打破了过往年度分红纪录,但将其置于同业竞争的大背景下时,宁波银行的分红水平明显偏低。

数据显示,截至 4 月 10 日,宁波银行的股息率为 2.98%,在 A 股 42 家上市银行中分别排名倒数。

这不禁让人质疑,如此吝啬的分红究竟是为了留存资金用于业务发展,还是另有隐情?

从股东的角度来看,他们投资银行是为了获得合理的回报,而宁波银行较低的分红水平显然未能满足股东的期望。这可能导致股东对银行的信心下降,进而影响银行的股价和市场形象。

宁波银行在分红政策上可能缺乏灵活性和透明度。在制定分红政策时,是否充分考虑了股东的利益和市场的需求?是否有明确的分红标准和决策机制?这些问题都需要银行给予明确的回答。否则,分红吝啬的形象将难以改变,银行与股东之间的信任关系也将受到损害。

3

薪酬悖论:3616万董事长收入与业绩背离

洪立峰,原监事长、原职工监事,其期末持股市值4287.13 万元。

陆华裕现任公司董事长。历任宁波市财政税务局局长助理兼国有资产管理局副局长,宁波市财政税务局副局长等职;2000年11月至2005年1月任公司行长;2005年1月起任公司董事长。去年薪酬 275.00 万元未变,期末持股市值 3341.04 万元,持股市值和薪酬合计达到 3616.04 万元。

在公司运营面临诸多问题,盈利能力下滑的情况下,陆华裕的薪酬却未受影响,持股市值也居高不下。

罗孟波,监事长、职工监事,薪酬 247.50 万元无变化,期末持股市值 3160.30 万元,两者合计 3407.80 万元。

这不得不让人对公司内部利益分配的公平性产生深深的质疑。在公司治理中,高管的薪酬应该与公司的业绩挂钩,当公司归母净利润增速下滑时,高管薪酬理应进行相应调整。

然而,宁波银行却似乎并未遵循这一原则,高管们依旧享受着高额的薪酬和持股市值,这凸显出公司治理可能存在重大缺陷。

公司的薪酬决策机制是否被少数人掌控?是否存在内部人利益输送的情况?这些问题都需要进一步调查和审视。

这种不合理的利益分配不仅会引发员工的不满,也会损害公司的社会形象,使得投资者和社会公众对银行的信任度降低。

4

合规失守:全年六张罚单暴露内控漏洞

2024 年,宁波银行在合规监管层面的表现同样令人担忧。

2024年11月,国家金融监督管理总局宁波监管局一纸罚单,直指宁波银行“异地非持牌机构整改不到位、信贷业务管理漏洞、客户识别机制失灵”三项违规,该行被罚120万元,两名中层管理人员被警告。而在整个2024年,该行已累计六次受罚,罚单金额超过500万元。

回溯近年来宁波银行的监管处罚记录,从2021年至2024年,这家总资产超3万亿元的城商行屡次因信贷资金违规挪用、数据报送严重失真、反洗钱机制失效等顽疾被监管部门重罚,累计罚款金额高达数千万元。违规行为不仅涉及基层员工,更有多名高级管理人员被追责,暴露出该行领导层在合规管理与风险防控上的严重失职。

除了罚单,还有用户质疑声。截至2024年12月2日,在黑猫投诉[下载黑猫投诉客户端]平台,宁波银行相关投诉累计1238条,内容涵盖虚假宣传、暴力催收、无故开通分期、高利率等。相关人士指出,罚单都有滞后性、不代表当下情形,上述投诉也或有偏颇片面之处,在强监管、去风险的行业大势下,合规经营、敬畏红线已是重中之重。

不可否认,在城商银行竞争白热化的当下,宁波银行这家曾经的“上市优等生”若不能从根本上解决合规内控难题,恐将上演从“黑马”到“困马”的负面案例。

宁波银行虽在资产规模扩张上显露锋芒,但其增长动能衰减、分红政策保守、高管薪酬与业绩脱节及合规短板凸显等问题,已构成多维发展掣肘。当息差收窄与行业转型叠加监管趋严的态势下,这种"重规模轻质量、重高管轻股东、重扩张轻风控"的失衡模式,不仅侵蚀着市场信任根基,更可能将前期积累的优势逐步消解。未来若不能及时校准战略航向、修复治理裂痕,在银行业分化加剧的竞争格局中,其"优等生"光环恐将黯然失色。