宁波银行曾凭借亮眼的业绩表现和稳健的发展态势,在银行业中占据一席之地。

然而,随着宁波银行2025 年一季报的出炉,数据显示,宁波银行今年一季度净利润增速同比进一步下滑。

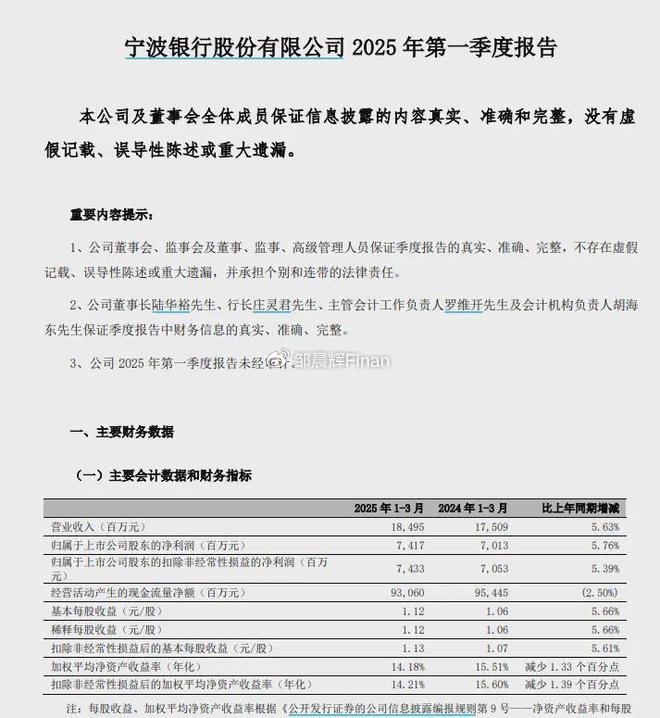

宁波银行(002142.SZ)4月28日晚间公布的2025年一季度业绩报告显示,2025年一季度,实现归属于母公司股东的净利润74.17亿元,同比增长5.76%;实现营业收入184.95亿元,同比增长5.63%。

数据显示,和前几年相比,宁波银行归母净利润增速同比增速已经明显下滑。从2022年一季度归母净利润同比增速超过20%到如今仅5.76%。

股价方面,自 2022 年以来,宁波银行在二级市场便陷入震荡下行的困境。截至 2025 年 4 月 29日,其股价徘徊于 24.25元/股,较高点39元/股跌幅近40%,每股股价跌去15元左右,按照宁波银行总股本66亿计算,市值蒸发近千亿。

从宁波银行 2024 年报披露信息来看,61岁的董事长陆华裕薪酬为 275 万元,与上年持平,其期末持股数为 137.44 万股,期末参考持股市值达 3341.04 万元,薪酬与期末持股市值合计 3616.04 万元,在高管薪酬与持股市值综合数据中处于较高水平。

在当前金融监管层大力倡导金融机构合理控制高管薪酬的背景下,宁波银行如此高额的高管薪酬显得格格不入。

高管薪酬与银行经营业绩是否真正挂钩?银行内部薪酬体系的合理性和公平性何在?在行业整体面临降薪压力时,宁波银行是否无视监管导向,过度注重高管利益而忽视了股东和普通员工的权益?

净利润增速滑坡,盈利根基动摇?

宁波银行 2025 年一季报显示,净利润增速出现明显下滑,这无疑给市场传递出一个危险信号。

净利润增速的下滑,不仅意味着银行在盈利能力上的削弱,更可能预示着其在市场竞争中优势地位的逐渐丧失。

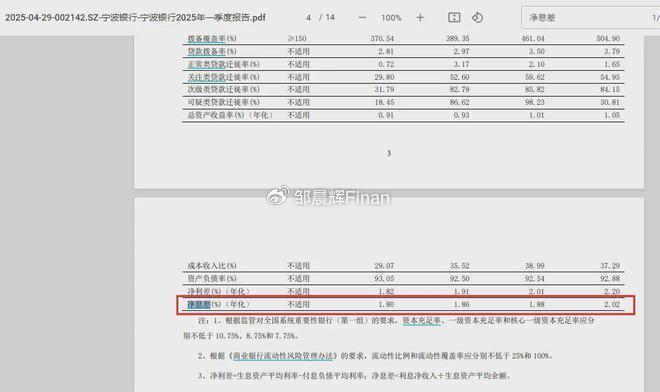

利润增速下滑的背后,是净息差收窄这一关键因素在作祟。

2025 年一季度,宁波银行净息差环比去年四季度下降至 1.8%。

尽管负债端成本有所改善,但仍难以阻挡净息差下降对净利息收入增长的拖累。

净息差作为银行盈利的核心指标之一,其收窄态势不禁让人质疑:宁波银行是否还能维持以往的盈利增长水平?未来在资产负债管理上,又能否找到新的平衡来拓宽盈利空间?$宁波银行(SZ002142)$

非息收入增长的放缓,更是雪上加霜。

市场利率波动下交易性金融资产公允价值减少,让银行在非息收入领域的拓展遭遇瓶颈。在多元化盈利模式愈发重要的当下,非息收入增长乏力,宁波银行靠什么在激烈的市场竞争中开辟新的利润增长点?

二、资本承压,扩张之路难行?

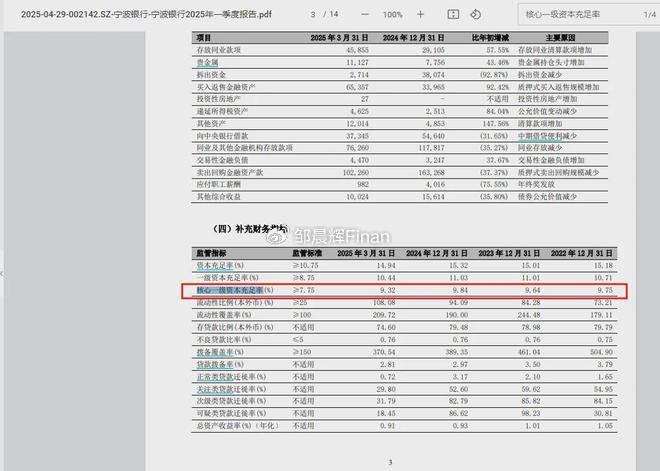

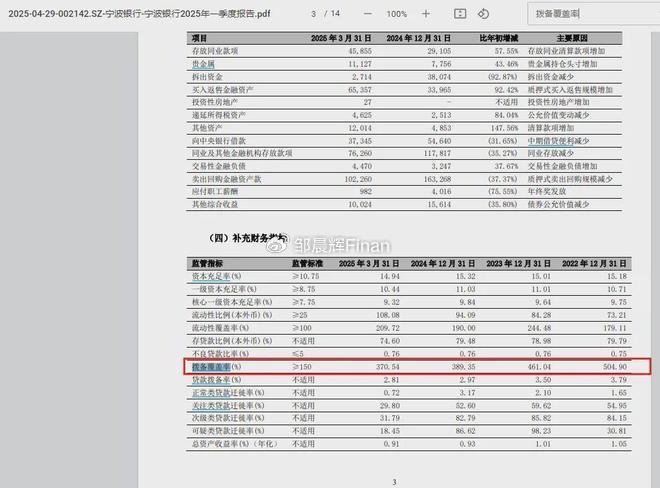

核心一级资本充足率,是衡量银行资本实力和风险抵御能力的重要指标。然而,2025 年一季度末,宁波银行核心一级资本充足率为 9.32%,较去年末下降 0.52 个百分点。

对公贷款的快速扩张与内生资本留存的缓慢节奏形成鲜明反差,使得核心一级资本充足率面临巨大压力。

资本充足率的下降,对于宁波银行未来的资产负债表扩张而言,无异于设置了一道难以跨越的障碍。

在金融监管日益严格的大环境下,较低的资本充足率不仅会限制银行的信贷投放能力,还可能引发监管部门的关注与限制措施。

宁波银行能否在满足监管要求的前提下,通过合理的资本补充渠道来提升资本充足率?未来的业务扩张计划是否会因资本问题而被迫放缓或调整?这些问题都亟待解答。

拨备覆盖率的环比下降,进一步加剧了市场对宁波银行风险抵御能力的担忧。

2025 年一季度,不良贷款余额同比增长。

拨备覆盖率的降低,意味着银行在应对潜在信贷风险时的缓冲垫变薄。一旦信贷风险集中爆发,宁波银行是否有足够的能力来应对?其风险管理体系是否存在漏洞?

三、股价低迷,市场信心受挫?

自 2022 年以来,宁波银行在二级市场便陷入震荡下行的困境。

截至 2025 年 4 月 29日,其股价徘徊于 24.25元/股,较高点39元/股,市值蒸发超千亿。

股价作为市场对公司价值判断的直观体现,如此大幅的下跌,反映出投资者对宁波银行未来发展前景的悲观预期。

低迷的股价背后,是2024 年,宁波银行收到 6 张监管罚单,涉及信贷资金挪用、异地互联网贷款违规、理财业务违规等问题,累计罚款 570 万元。

从基层到总行的严重合规漏洞,不仅损害了银行的声誉,更让投资者对其内部治理和合规经营能力产生质疑。

在第三方黑猫投诉[下载黑猫投诉客户端]平台上,超过 2400 条涉及宁波银行的投诉,涵盖虚假宣传、私自扣费、暴力催收、诱导分期、信息泄露、利息高等诸多问题,进一步加剧了市场对其服务质量和经营规范的担忧。

四、高管高薪,合规降薪成空谈?

从宁波银行 2024 年报披露信息来看,今年61岁的董事长陆华裕薪酬为 275 万元,与上年持平,其期末持股数为 137.44 万股,期末参考持股市值达 3341.04 万元,薪酬与期末持股市值合计 3616.04 万元,在高管薪酬与持股市值综合数据中处于较高水平。

在当前金融监管层大力倡导金融机构合理控制高管薪酬的背景下,宁波银行如此高额的高管薪酬显得格格不入。

在银行业面临诸多挑战,业绩增速放缓、风险压力增大的情况下,宁波银行高管却依旧拿着高额薪酬,

高管薪酬与银行经营业绩是否真正挂钩?银行内部薪酬体系的合理性和公平性何在?在行业整体面临降薪压力时,宁波银行是否无视监管导向,过度注重高管利益而忽视了股东和普通员工的权益?