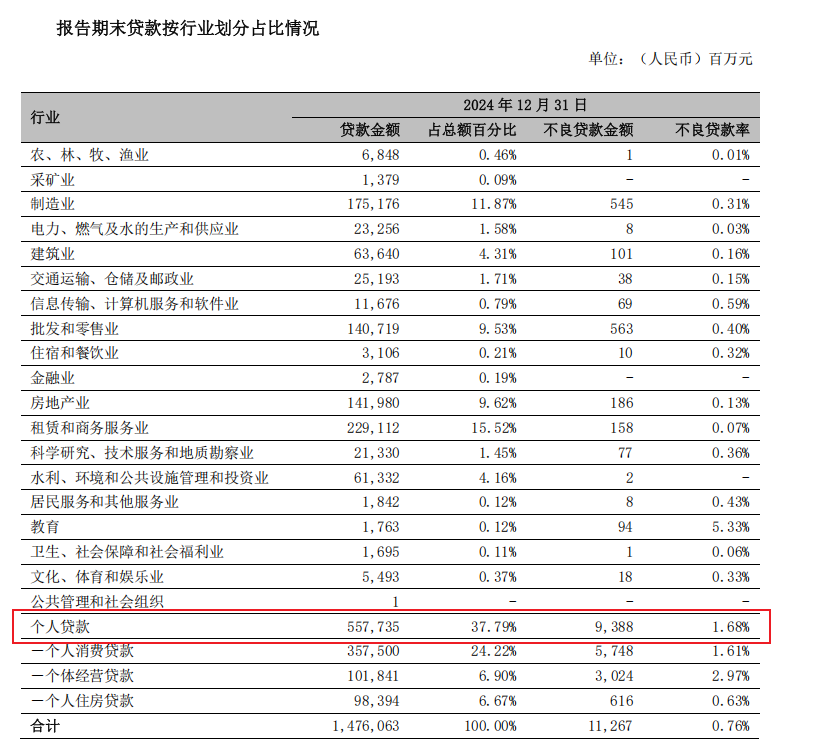

宁波银行个贷业务持续承压,去年末不良率抬升至1.68%。同比增幅18bp。

“做大银行做不好的,小银行做不了的”,是宁波银行董事长陆华裕连续多年在银行年报致辞中提到的差异化经营策略。

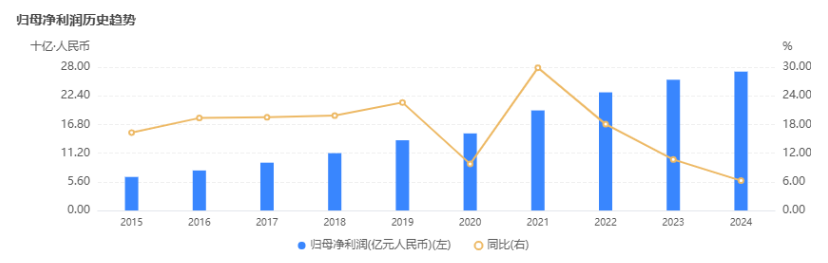

持续押注在相对优质的小微企业客户、做强个人业务的宁波银行等在银行业普遍面临经营压力的2023年逆势实现营收净利正增长。2024年年底,这家超3万亿规模城商行更以271.27亿元的归母净利润赶超城商行4万亿规模的北京银行。

不可否认的是,受制于国内信贷需求有待增强、存贷款利率重定价以支持实体经济等因素,曾一度为宁波银行业务带来高速发展的小微贷业务和个人贷业务带来的“弊端”也开始显现。2024年末系列经营数据显示,该行个人业务利润贡献占比不断减少的同时板块不良率持续走高,无不透露着宁波银行的个人业务正在承压。2021年到2024年,宁波银行的个人贷款不良率分别为1.24%、1.39%、1.50%、1.68%,远高于公司整体不良率水平0.76%。不过相应的是,对公业务逐渐夯实,近两年宁波银行的对公业务占比逐渐提高。

事实上,多年前宁波银行的个人贷款量和不良率的飙升皆离不开消费贷的“功劳”,而该行的个人消费贷也早早就“踩下刹车”。相较于2014年到2019年间宁波银行个人消费贷在个人贷款中70%、80%甚至90%的占比,近年来该指标占比已在60%出头徘徊。

个贷不良率连续四年上升至1.68%,规模占比超八成

成于零售,也困于零售?被誉为“小招行”的宁波银行似乎正在悄然转变航向。

2024年末,宁波银行公司贷款余额8226.28亿元,同比增幅24.4%,占总贷款比由52.78%进一步上升至55.73%,期内实现对公业务营收245.53亿元,实现利润总额154.65亿元,分别同比增长12.06%、16.02%。

相对来说,曾经贡献高规模增速的个人业务贡献度开始下滑,2024年末,宁波银行个人贷款余额5577.35亿元,同比增幅9.92%,但占总贷款比由40.49%下滑至37.79%,期内实现对个人业务营收209.63亿元,实现利润总额33.74亿元,两指标分别同比下滑2.22%、30%。

值得一提的是,过去数年间,宁波银行正是受益于个人业务的快速发展,该行资产规模、经营指标快速增长,在短短数年间更有了“城商行中的零售之王”这一称号。2018年―2021年,宁波银行个人贷款利息收入占贷款利息收入的比例分别为37%、36.5%、43.6%、48.3%,但2022年起,宁波银行个人贷款利息收入占贷款利息收入的比例开始下滑,2022年―2024年,该占比分别为47.2%、46.78%、44.53%。

个人消费贷作为宁波银行个人贷款的“主力军”,近年来的整体占比及同比增速也整体呈现下滑趋势。不同于2014年-2019年间动辄80%左右的个人贷款占比,现如今该行个人消费贷相应占比已处在60%~70%间,2024年末,宁波银行个人消费贷款规模3575亿元,占个人贷款规模5577亿元比重64.1%,同比增速10.21%,相较于2023年的24.21%下降了约14个百分点。

此外,小微企业贷款、个人业务贷款业务在有更高收益的同时意味着更高的风险,对银行风控水平的考验也更加严峻。宁波银行表现如何呢?对公和个人业务不良表现同样大相径庭。

经《行长速览》统计,截至2024年末,宁波银行非个人不良贷款率仅0.2%,在此带动下,宁波银行2024年末不良贷款率仍旧保持0.76%地位水平;这就意味着,宁波银行的个贷不良率拉高了全行的不良水平。去年末,宁波银行个贷不良率1.68%,同比上升18bp,同时如上文所言,该行个贷不良率已连续四年上涨。而就不良贷款规模来看,2024年末宁波银行共有112.67亿元不良贷款,其中个人贷款不良为93.88亿元,占比83.32%。

面对连年上升的个贷不良率,宁波银行董秘俞罡去年曾解释称,近年来,该行个人消费贷款不良率略有上升,跟全市场整体的风险表现基本一致。一方面原因在于宁波银行持续加大普惠信贷投放力度,配套专项活动,客群对象有所扩大;另一方面的原因则在于其旗下的持牌消费金融子公司业务规模发展较快。

拨备率同比骤降71.69%,净利润增速6.23%为十年来最低

个人贷款不良的高额占比一定程度影响到了宁波银行整体的业绩表现,2024年,宁波银行实现营业收入666.31亿元,同比增长8.19%;实现归母净利润271.27亿元,同比增长6.23%,但值得一提的是,这是宁波银行近十年来利润增速最低水平,而这还是在拨备覆盖率同比下滑71.69个百分点的基础上……

4月9日晚,宁波银行发布2024年业绩报告,截至2024年末,宁波银行总资产3.13万亿元,较上年末增长15.25%,其中,贷款及垫款14760.63亿元,比年初增长17.83%,公司贷款和垫款总额8226.28亿元,较上年末增长24.40%,个人贷款和垫款总额5577.35亿元,较上年末增长9.96%。

2024年,宁波银行实现利息收入1025.85亿元,同比增长13.02%,非利息收入186.38亿元,同比下降9.87%。其中,净息差方面,2024年宁波银行净息差为1.86%,同比下降2bp;净利差为1.91%,同比下降10bp。宁波银行在年报中表示,2024年受到有效信贷需求不足、市场利率下行、存量按揭调价等因素影响,生息资产收益率同比下降19个基点,其中贷款收益率下降29个基点,负债端,整体付息负债利率降低9个基点。

资产质量方面,宁波银行不良贷款余额112.67亿元,较上年末增加17.68亿元,不良贷款率0.76%,与上年持平。值得一提的是,该行核销规模的增长在一定程度上消耗了不小规模的不良资产拨备。数据上,宁波银行2024年信用减值损失从89.4亿元增长到106.79亿元,增幅19.45%,因此拨备覆盖率大幅下滑,从2023年的461.04%下降到2024年的389.35%,未来调节利润的空间将部分缩小。

此外,宁波银行在资本补充上也开始有所承压,截至2024年末,宁波银行资本充足率为15.32%,一级资本充足率为11.03%,核心一级资本充足率为9.84%,分别较上年末减少31bp、2bp、20bp。

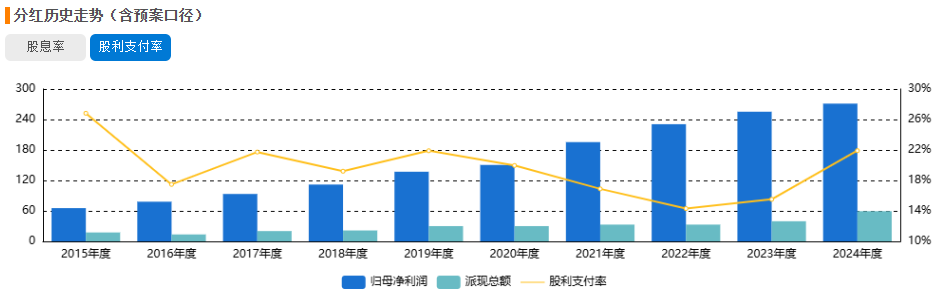

而与之相关的分红情况在宁波银行2024年年报中披露,宁波银行拟向普通股股东派发现金红利,每10股派发现金红利9元(含税),公司现金分红总额人民币59.43亿元,占合并报表中归母净利润的比例为22.77%,尽管分红比例也不算低,但与当下银行动辄30%的分红比例来看,宁波银行的分红情况并不够看,同时事实上这一分红比例已是宁波银行近年来分红高位。

值得一提的是,到2025年一季度末,宁波银行部分指标数值或增速继续出现下滑。2025年三月末该行资产总额3.4万亿,较年初增长8.67%;实现营收184.95亿元,同比增长5.63%;实现归母净利润74.17亿元,同比增长5.76%;不良贷款率0.76%,拨备覆盖率370.54%。期末宁波银行资本充足率14.94%,一级资本充足率10.44%,核心一级资本充足率9.32%,分别较上年末减少38bp、59bp、52bp。