来源 :新浪财经2025-09-02

作为城商行中的“零售尖兵”,一直以来,宁波银行在个人贷款业务方面表现突出,但今年上半年,宁波银行个贷、个人消费贷余额出现了近三年来首次下滑,与此同时,个贷业务相关风险也在缓慢增长。

截至2025年6月末,宁波银行资产总额3.47万亿元,比年初增长11.04%;存款总额2.08万亿元,比年初增长13.07%;贷款及垫款总额1.67万亿元,比年初增长13.36%。

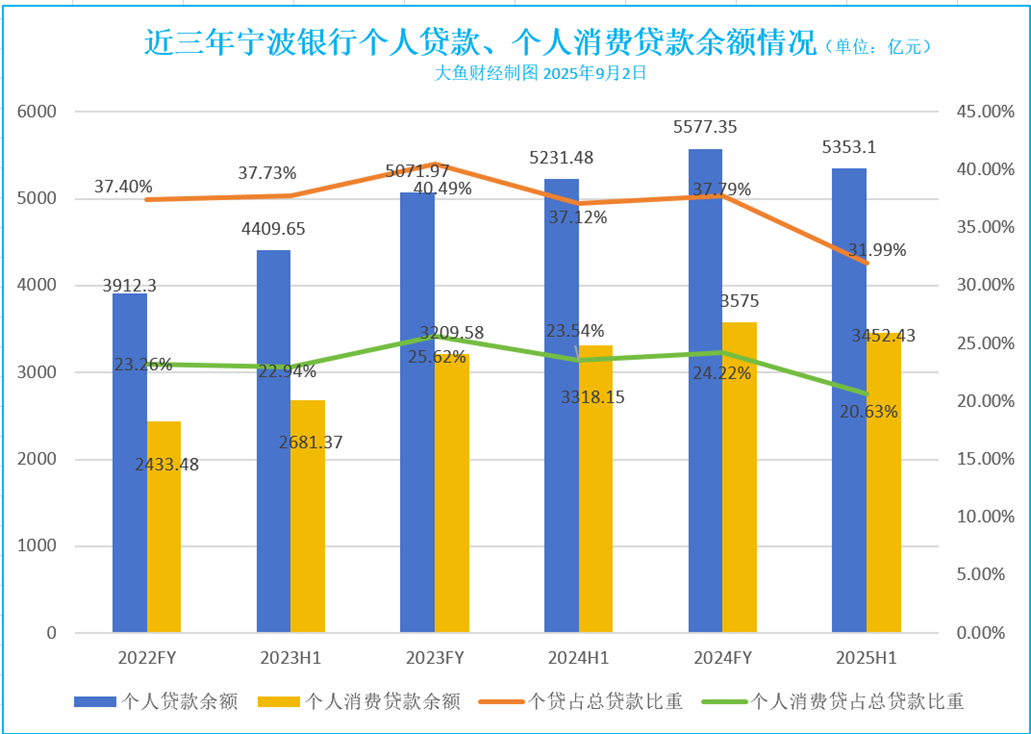

贷款总额中,截至6月末,宁波银行个人贷款余额为5353.1亿元,较年初下滑了4.02%,占总贷款的比重为31.99%,较年初下滑了5.8个百分点。

报告期末,在个人贷款中占比较大的个人消费贷款余额为3452.43亿元,较年初下滑了3.43%,占总贷款比重为20.63%,较年初下滑了3.59个百分点。

数据来源:宁波银行财报

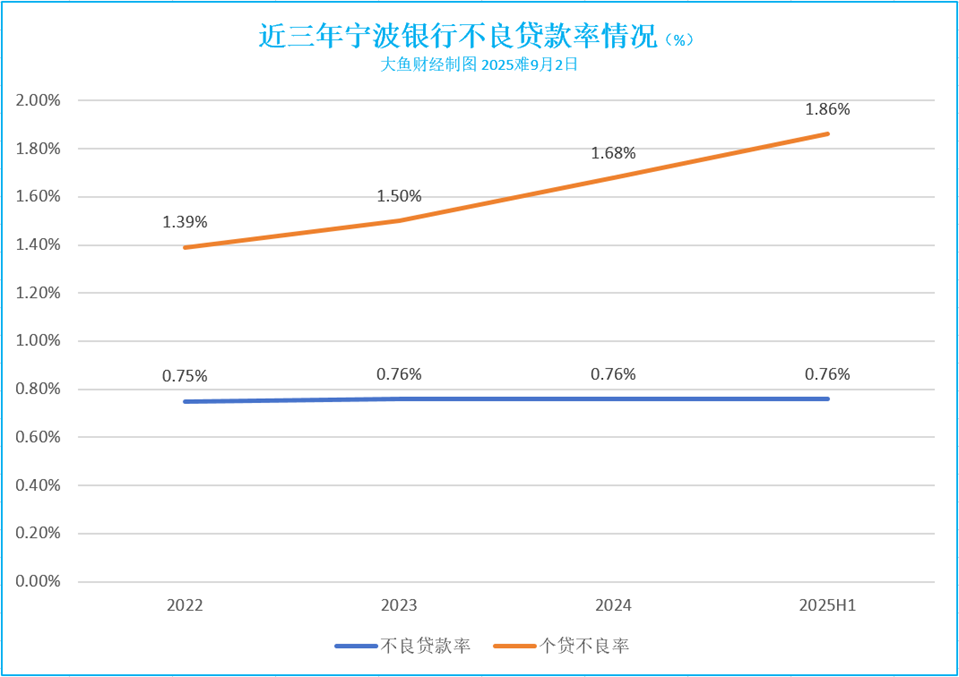

近年来,随着个人贷款业务的扩张,宁波银行的个人贷款不良率也在逐渐上升。

2022至2024年,以及2025年上半年,宁波银行的整体不良贷款率较为稳定,但个人贷款不良率持续上升,从2022年的1.39%升至2025年上半年末的1.86%。

数据来源:宁波银行财报

截至2025年6月末,宁波银行个人消费贷款不良率为1.83%,较年初上升了0.22个百分点。个人消费贷款不良贷款余额为63.28亿元,占宁波银行整体不良贷款金额的49.87%。

今年上半年,宁波银行个体经营贷款不良率也明显升高,个体经营贷款余额为889.12亿元,不良贷款金额29.31亿元,不良率达到3.3%。

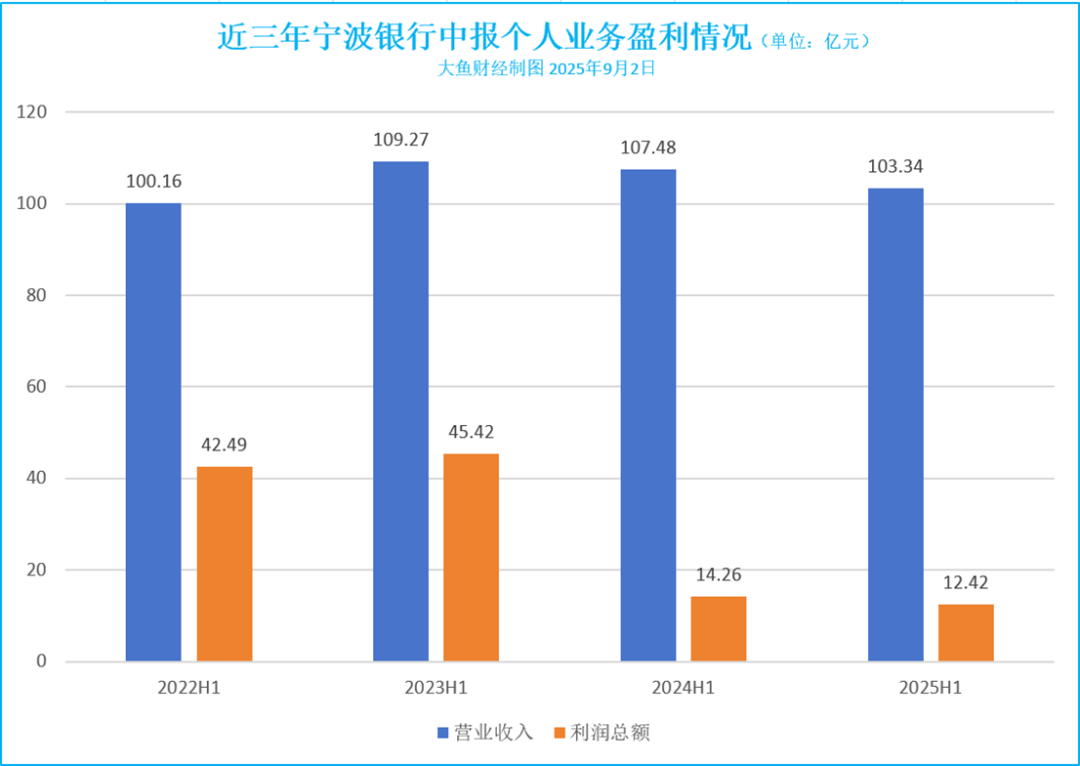

今年上半年,宁波银行个人业务分部实现营收103.34亿元,较2024年同期下滑了3.85%;利润总额为12.42亿元,同比下滑了12.9%。

而在2022至2023年同期,宁波银行个人业务利润总额分别为42.49亿元、45.42亿元,利润总额在2024年出现了大幅下滑。

数据来源:宁波银行

2025半年报、2023半年报

其中,2023上半年利润总额为45.42亿元这一数据来自于2023半年报。但在2024半年报中,宁波银行提供2023上半年的个人业务分部利润总额为31.84亿元,出现两期财报中同一口径数据不一致的情况。但两期财报披露的利润总额合计金额相同。两期财报均为未经会计事务所审计的财务报告。

图片来源:宁波银行

2023半年报、2024半年报

今年上半年,宁波银行整体实现营收371.6亿元,同比增长7.91%;实现净利润148.38亿元,同比增长了8.37%。从增速来看,宁波银行上半年盈利状况较2023年之前明显放缓,2018至2023年的半年报中,宁波银行净利润增速均保持在10%以上。

此外,2024年宁波银行个人银行业务部门的人员出现大幅缩减。截至2024年末,宁波银行在岗员工26976人,较2023年减少了2233人,其中公司本体在岗员工中,公司银行业务人员7926人,同比减少了661人;个人银行业务人员6340人,同比减少了1105人。