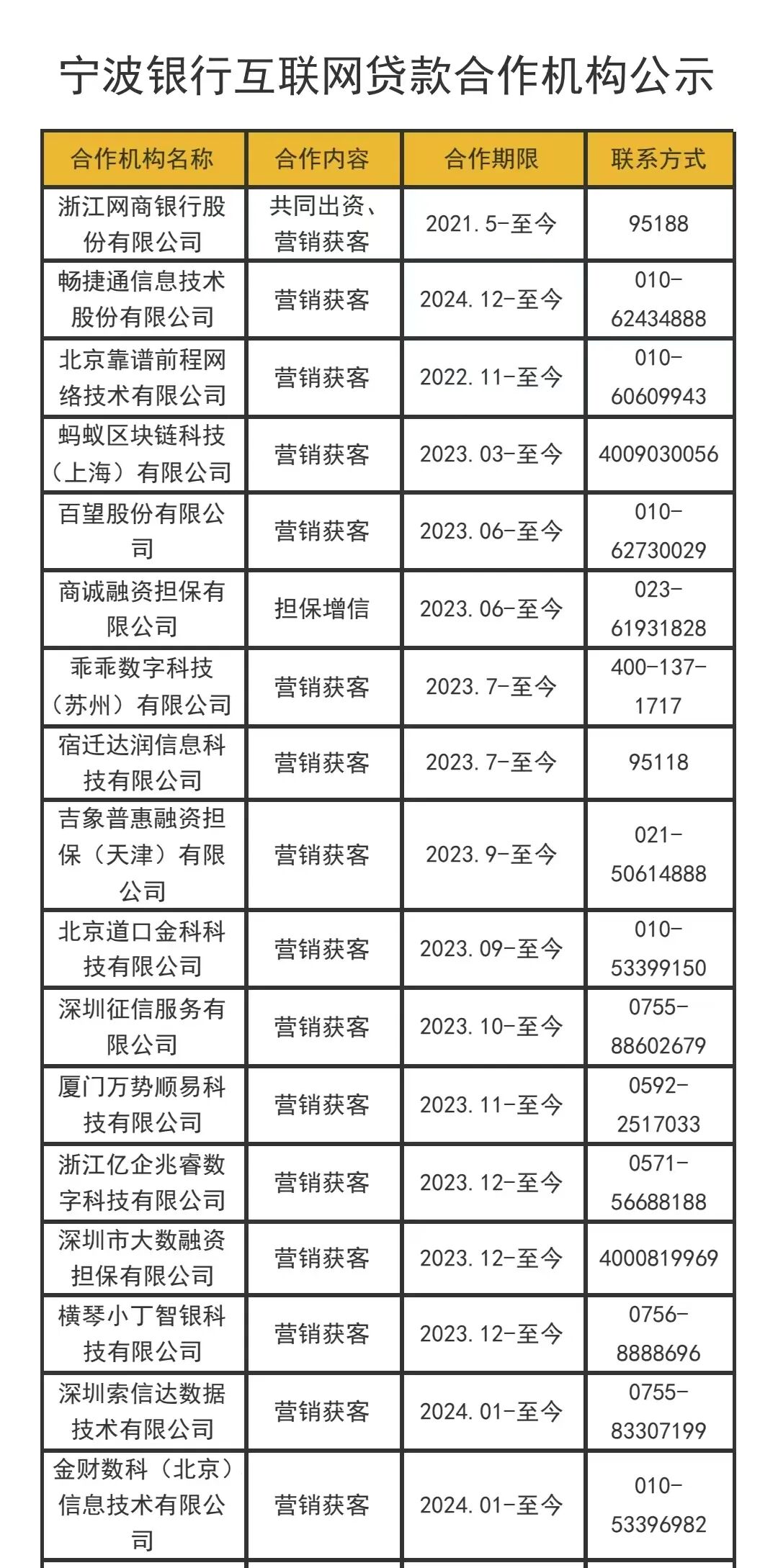

近日,开甲财经注意到, 宁波银行 -合作机构公示页面披露该行122家互联网贷款合作机构,以及369家营销获客机构(其中340家房产经纪/中介机构)。背靠近500家合作机构, 宁波银行 贷款规模来到1.72万亿。

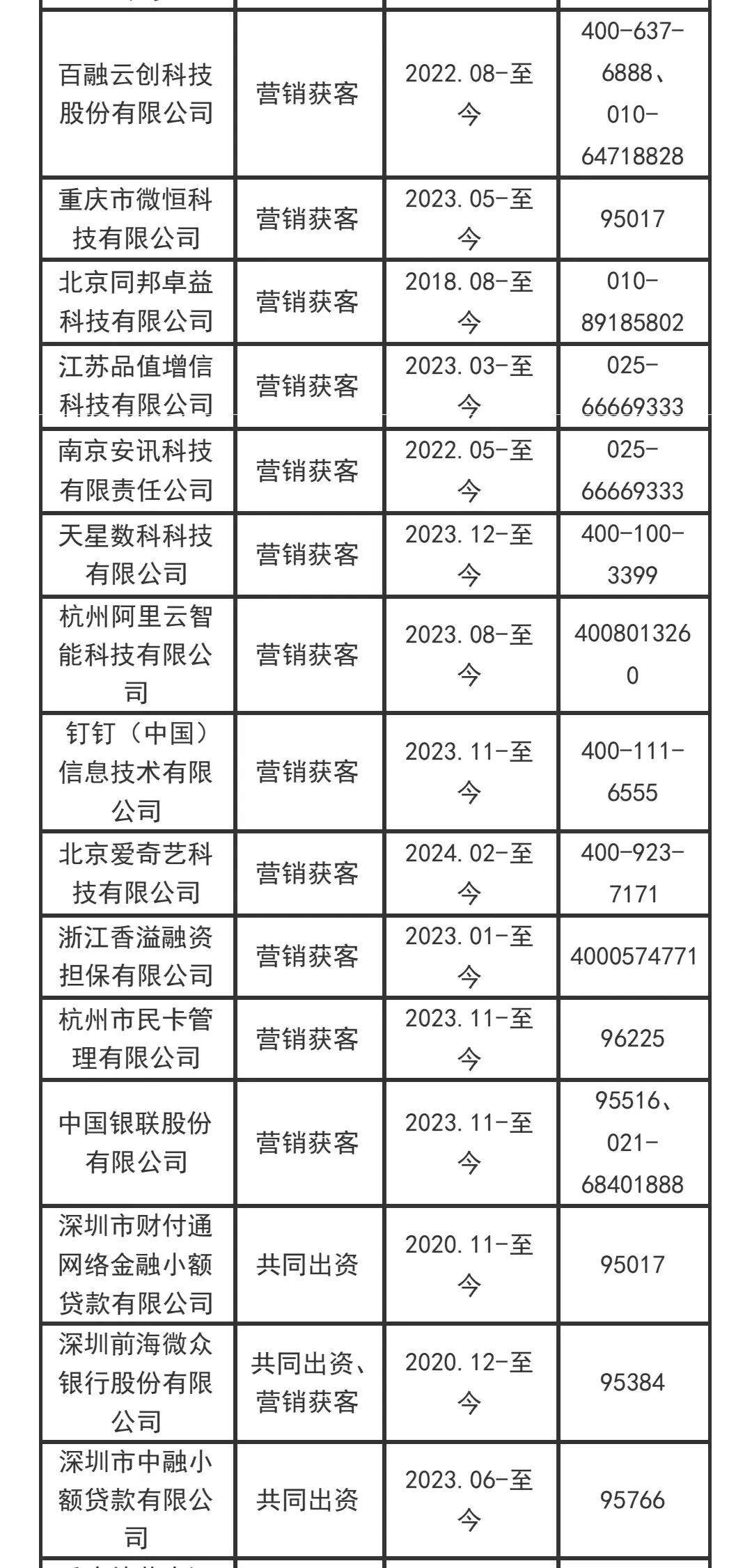

宁波银行 披露的互联网贷款合作机构名单显示,该行共与122家机构合作互联网贷款业务,具体包括: 网商银行 、 畅捷通 、办公逸、乖乖数科、道口金科、粤财征信、顺丰科技、中移金科、吉象普惠( 中国太平 旗下)、 找钢 网、 财付通小贷 、 唯品会 、 众安在线 、钉钉、 爱奇艺 、中国银联、 比亚迪汽车 、 华为 、 淘宝 闪购、 转转 等。

其中,共同出资合作机构9家,分别为: 网商银行 、 众邦银行 、 蚂蚁消金 、盛际小贷( 京东 旗下)、 财付通小贷 (腾讯旗下)、 微众银行 、中融小贷( 字节跳动 旗下)、 度小满小贷 、三快小贷( 美团 旗下)。

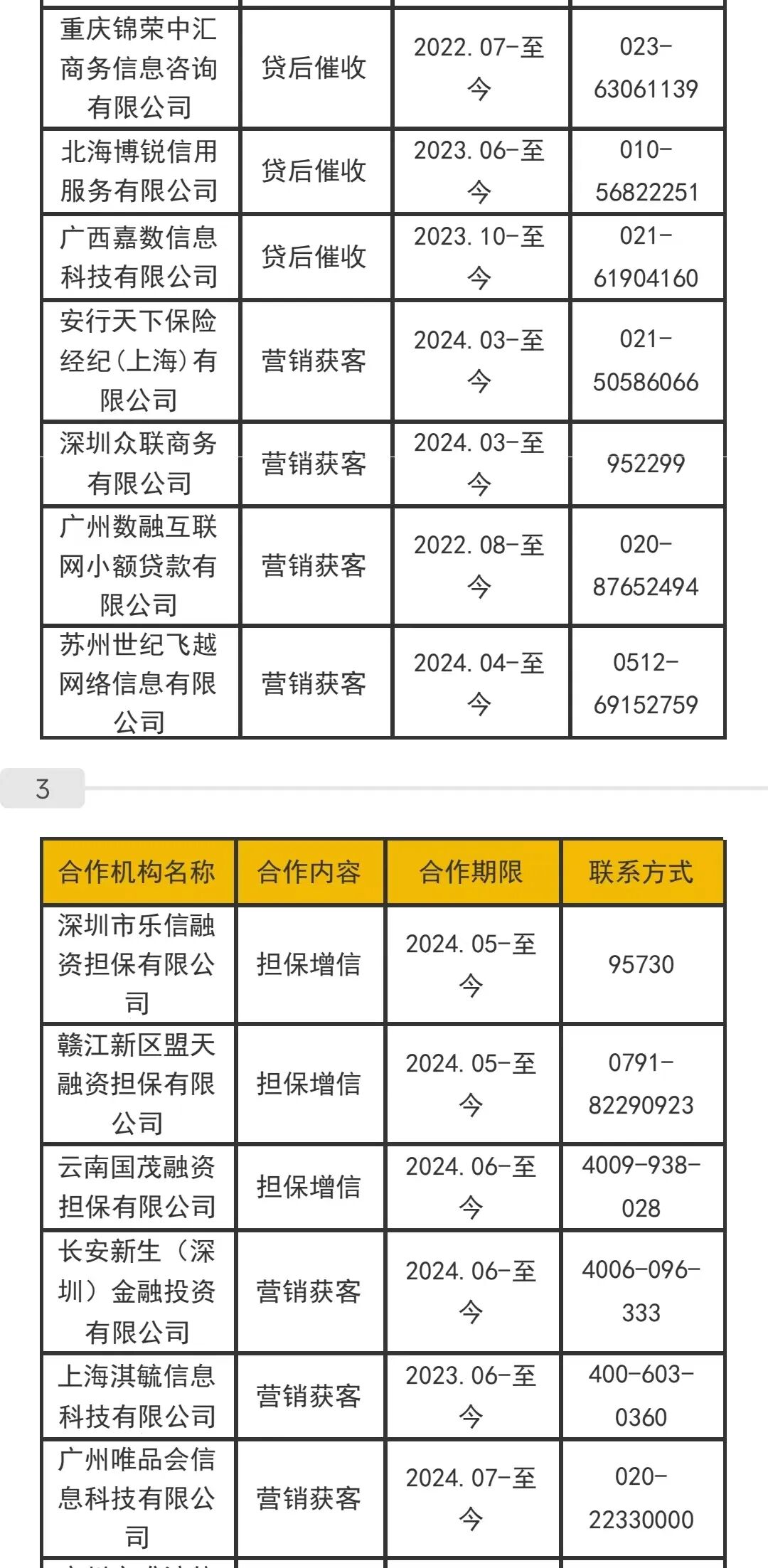

附: 宁波银行 122家互联网贷款合作机构完整名单。

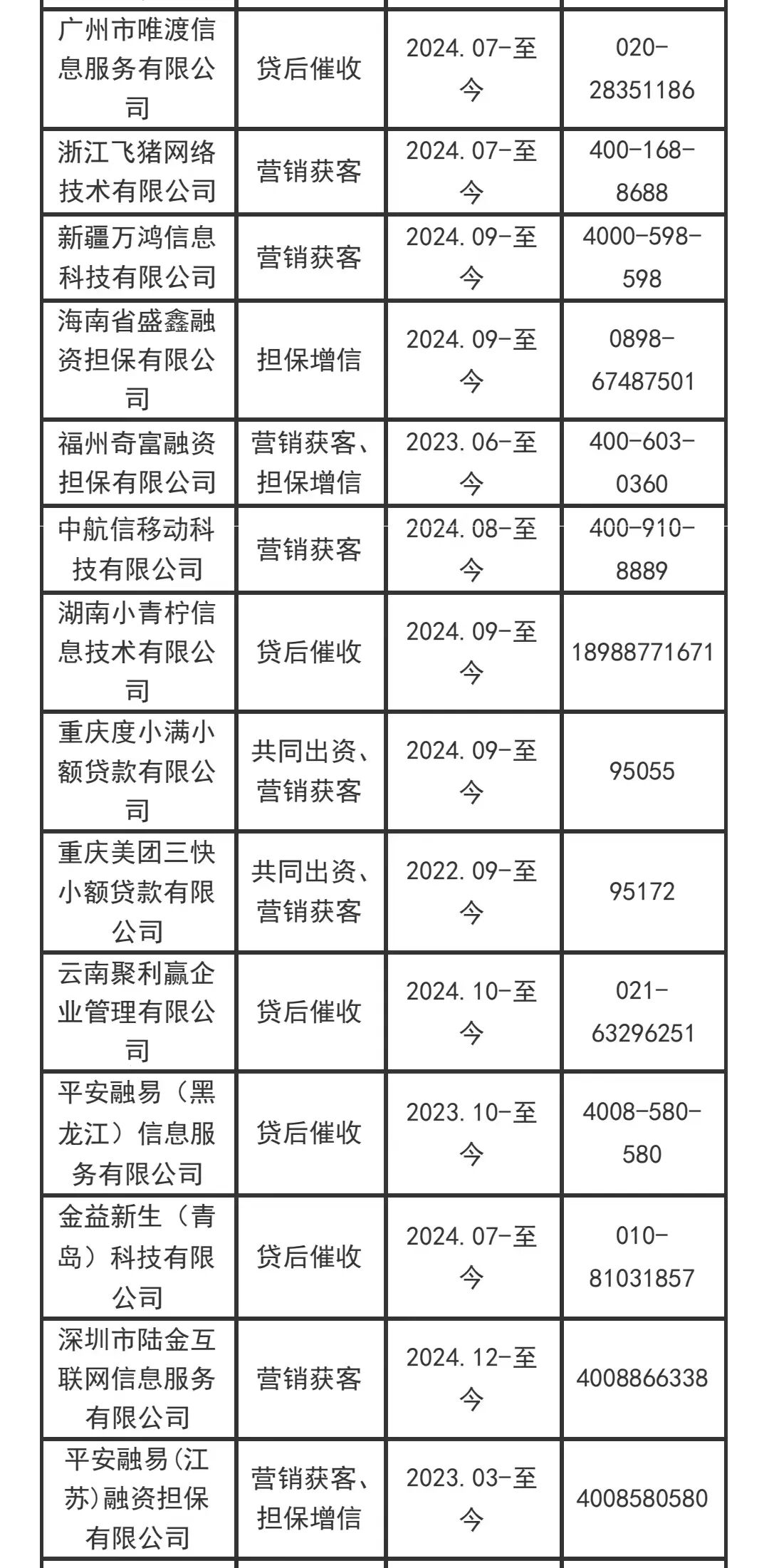

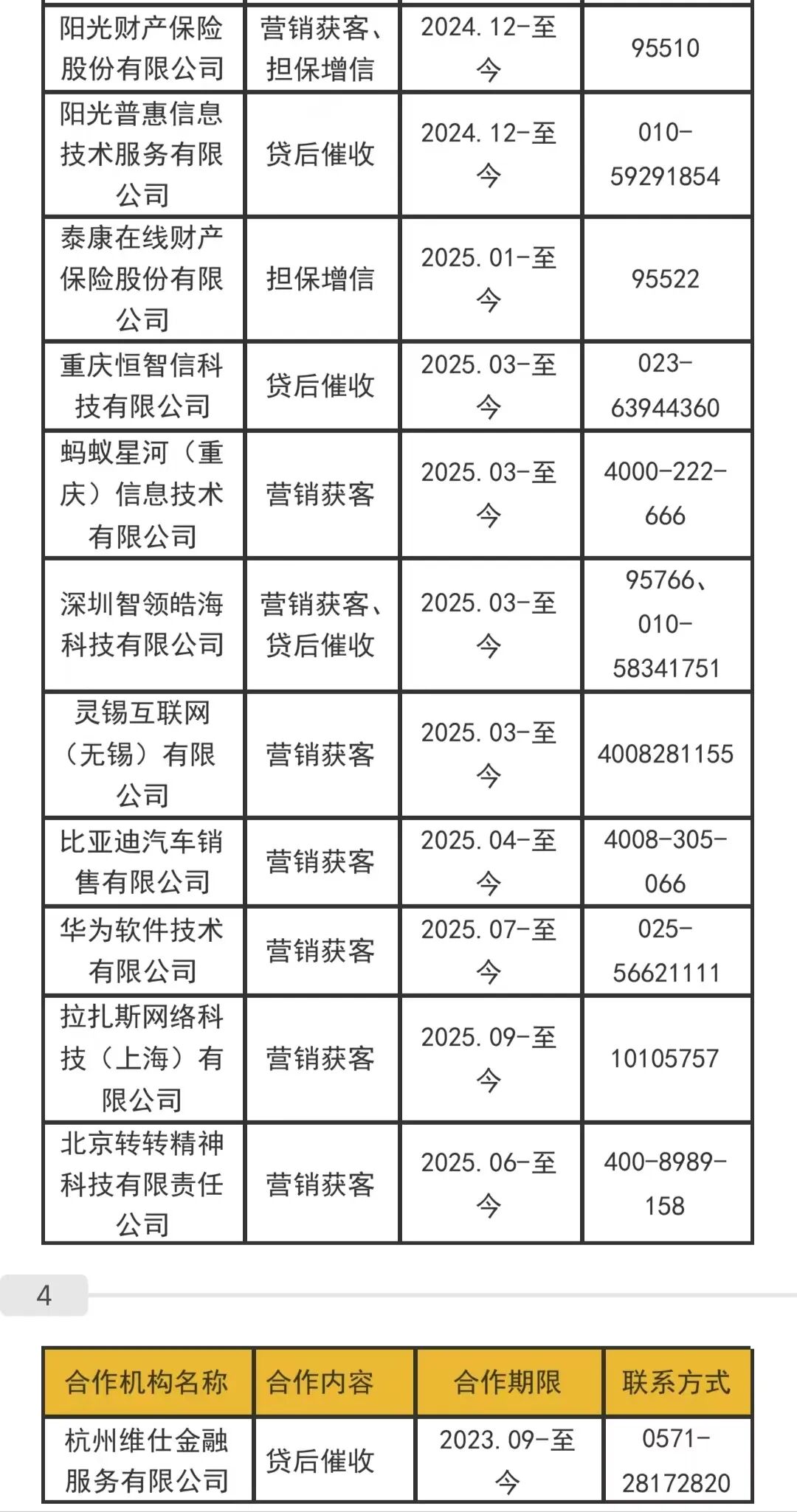

另外, 宁波银行 披露的营销获客类合作机构名单显示,截至2025年11月26日,该行营销获客类合作机构共369家。

(营销获客类合作机构部分名单)

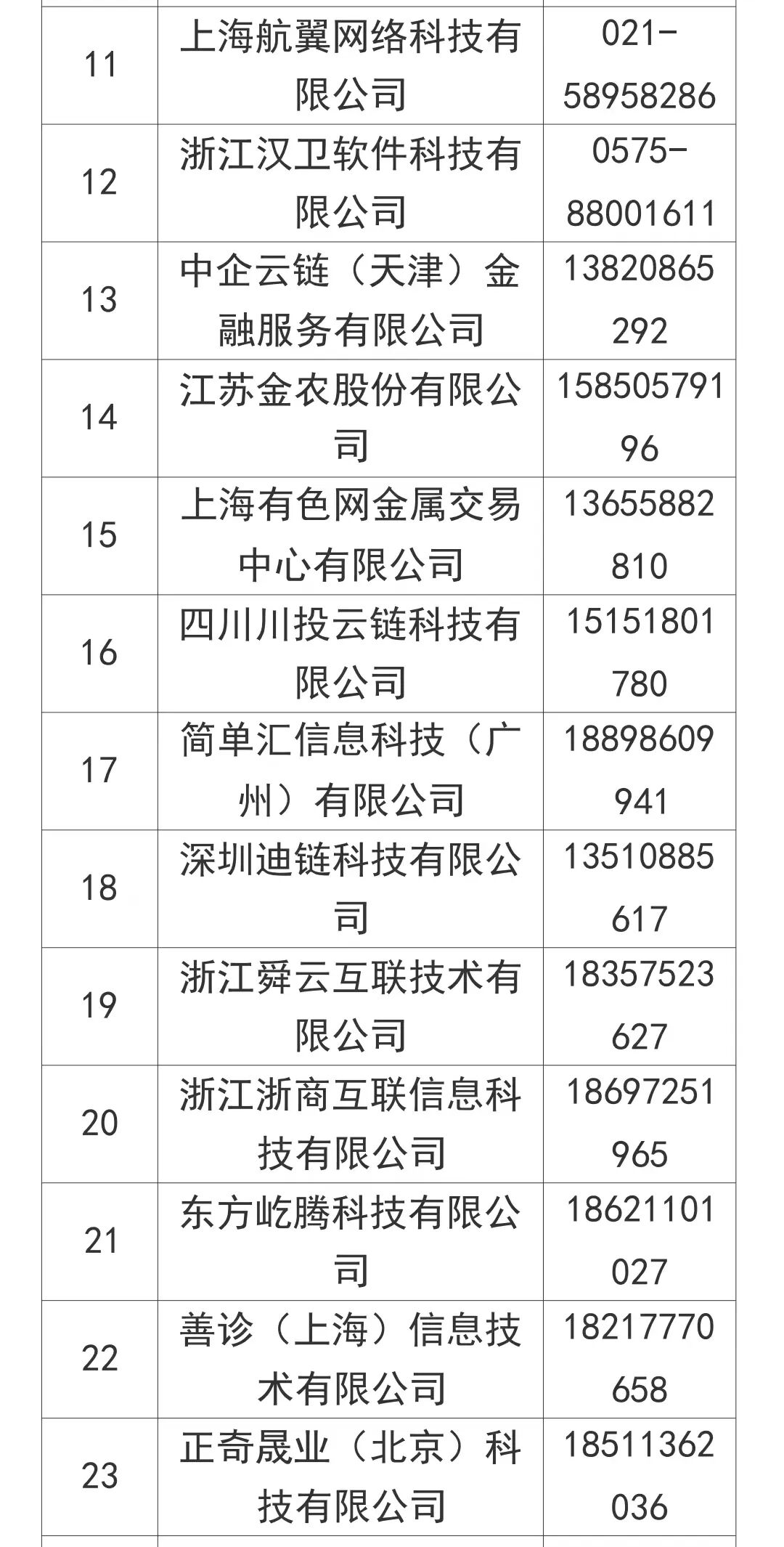

其中,软件/科技企业29家,具体包括: 用友网络 、 金蝶软件 、 泛微网络 、 浪潮软件 、 九恒星 、司库立方、每刻、合思、慧穗数字、行翼云、汉卫软件、中企云链、金农股份、上海有 色网 、川投云链、简单汇、迪链科技、舜云互联、浙商互联、东方屹腾、善诊、满客宝、皓范科技、企智互联、校付宝(易校园)、途虎养车、华润网络、腾讯。

其中,东方屹腾由国内大数据与人工智能领军企业( 东方国信 )、移动与互联网银行行业头部企业(上海屹通)以及腾讯等联合发起成立,以“企业数字生态金融服务”(薪享通品牌,智能薪酬全栈服务)和“社交金融”(社交银行品牌)为核心服务领域,合作机构包括: 中国银行 、 交通银行 、 中信银行 、 民生银行 、 江苏银行 、 北京银行 、 宁波银行 、 上海银行 、 吉林银行 、 重庆银行 等。

满客宝智慧食堂是基于政府机关、企事业单位、医院、学校等食堂管理模式,创新打造的食堂订餐及就餐模式。客户案例包括: 京东 集团、 中国联通 、 中国石油 、沃尔沃集团、中国民航、 贵州茅台 、小米科技、 南开大学 、 中国银行 、国家电网等。

房产经纪/中介机构340家,具体包括:浙江链家、南京链家、苏州链家、昆山我爱我家、上海我爱我家,以及贝壳找房(湖州、绍兴、深圳、苏州、台州、温州、无锡、宁波)。

截至2025年11月26日, 宁波银行 担保增信类合作机构94家,催收服务类合作机构13家。

宁波银行 披露的2025年三季报显示,2025年1-9月, 宁波银行 实现营业收入549.76亿元,同比增长8.32%;实现归母净利润224.45亿元,同比增长8.39%;年化加权平均净资产收益率为13.81%。

宁波银行 的赚钱能力有多强?我们做个对比就知道。

公开数据显示, 中国银行 、 工商银行 、 建设银行 、 农业银行 的加权平均净资产收益率分别为8.98%、6.97%、7.74%、7.85%; 招商银行 、 平安银行 、 浦发银行 、 兴业银行 的加权平均净资产收益率分别为13.96%、11.09%、5.67%、7.55%;而同为城商行“优等生”的 江苏银行 、 北京银行 、 成都银行 、 杭州银行 的加权平均净资产收益率分别为15.87%、9.86%、11.40%、12.68%。

单从加权平均净资产收益率来看, 宁波银行 的赚钱能力排名第三,接近“零售之王” 招商银行 的水平,但不及新晋“城商行一哥”的 江苏银行 。

截至2025年9月末, 宁波银行 资产总额35783.96亿元,较年初增长14.50%;贷款及垫款总额17168.23亿元,较年初增长16.31%;存款总额20478.04亿元,较年初增长11.52%。不良贷款率0.76%,与年初持平,拨备覆盖率375.92%,较年初下降13.43个百分点。

根据三季报利润表披露,2025年1-9月, 宁波银行 信用减值损失101.19亿元,同比增长39.40%。

宁波银行 2025年三季报未披露按行业划分的贷款情况,根据半年度报告披露,截至2025年6月末,该行贷款总额1.67万亿元。

其中,公司贷款余额1.14万亿元(占比68.01%)。其中,租赁和商务服务业、制造业、批发和零售业贷款分别占贷款总额的18.27%、11.61%和 9.63%。不良贷款主要集中在制造业、批发和零售业、房地产业,不良贷款金额分别为12.11亿元、5.85亿元、1.86亿元。

个人贷款余额5353.10亿元(占比31.99%)。其中,个人消费贷款3452.43亿元、个人经营贷款889.12亿元、个人住房贷款1011.55亿元,不良贷款率分别为1.83%、3.30、0.71%。

根据半年报披露,2025年1-6月, 宁波银行 信用减值损失93.52亿元,同比增长30.58%,主要原因:“贷款损失准备增加。”结合三季报的披露, 宁波银行 第三季度的信用减值损失增幅进一步扩大。