机构投资者正在重新校准宁波银行的模型。

作者| 观韬

编辑| 小白

在A股市场,机构密集调研科技股并不稀奇,高增长、高估值、高弹性天然吸引资金关注。

但过去30天里,一家A股上市银行的调研密度堪比科技股。工银瑞信、富国基金、汇添富、华安基金等头部公募,以及来自中东的阿布扎比投资局,相继走进宁波银行(002142.SZ)。近一月8轮调研,频次位居银行板块前列。

多轮调研中,机构反复追问的核心问题高度一致:贷款增速这么快,能持续吗?

数据显示,宁波银行2025年全年贷款同比增速为17.43%,其中对公业务同比增长30.45%;今年一季度末贷款继续同比增长15.7%,其中对公业务继续较年初增长16.58%。

机构密集调研一家公司,通常是要么有变化正在发生,要么有价值正在被发现。

业绩韧性从何而来?

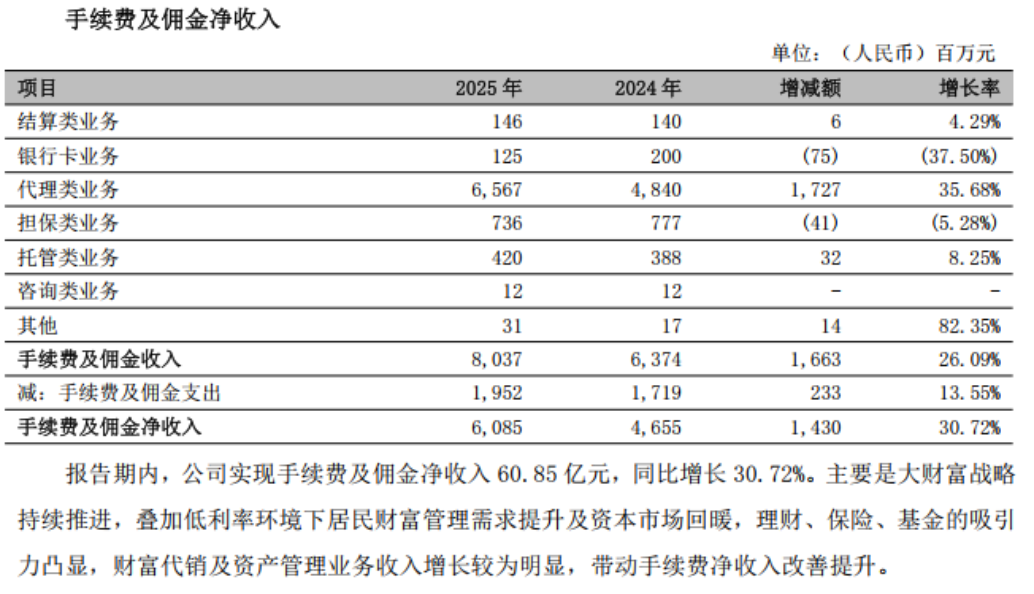

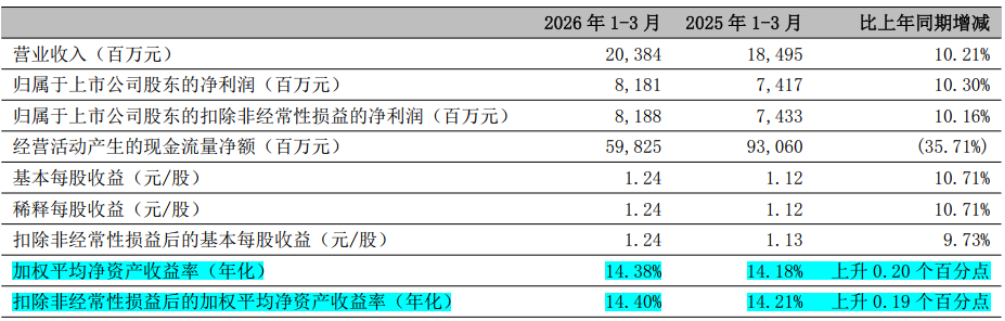

2025年,宁波银行总营收719.69亿,同比增长8.01%,归母净利润293.33亿,同比增长8.13%。

分项目看,利息净收入531.61亿,同比增长10.77%;非利息净收入188.08亿,同比增长0.91%,其中手续费及佣金净收入60.85亿,同比增长30.72%。利息净收入支撑了营收底盘,手续费及佣金净收入则成为最大的结构亮点。

进入2026年一季度,宁波银行营业收入203.84亿,同比增长10.21%;归母净利润81.81亿,同比增长10.30%。营收与净利润双双重回双位数增长,这是宁波银行时隔三年半再次做到这件事。

极具韧性的业绩背后,是三大核心因素。

首先,用规模扩张对冲息差收窄。2025年,宁波银行净息差1.74%,同比下降12个基点,2026年一季度年化净息差1.73%,较2025年全年仅下降1个基点,息差基本企稳。

息差收窄是整个行业面临的共同压力,宁波银行的应对策略是以量补价,2025年贷款总额较年初增长17.43%至1.73万亿,利息净收入实现10.77%的正增长。

进入2026年一季度,宁波银行利息净收入同比增速进一步提升至14.44%,量价关系仍在可控范围内。

其次,中收(中间业务收入)爆发,AUM积累的飞轮开始加速。截至2025年末,宁波银行个人客户金融总资产(AUM)达12,757亿,同比增长13.07%;私人银行客户28,901户,同比增长15.20%,这是多年深耕长三角的结果。

在利率下行、居民财富向理财等资管产品迁移的背景下,客户资产正高效转化为手续费收入。

2025年,宁波银行手续费及佣金净收入达60.85亿,同比增长30.72%,其中代理类业务增长35.68%,贡献超八成。2026年一季度,手续费及佣金净收入增至25.75亿,同比跃升81.72%。

(宁波银行2025年年报)

商业模式优化―金融科技赋能―客户基础夯实―存贷款规模扩张,这是宁波银行已经跑通的一条经营链条。如今又增添了一个中间关键节点:AUM积累→财富管理需求释放→中收飞轮提速。

最后,是费用的收缩,降本增效成果明显。2025年宁波银行业务及管理费用235.50亿,同比下降0.51%,期末总资产增长16.11%至3.63万亿。2026年一季度,业务及管理费用同比再降2.5%,趋势仍在延续。

规模扩张,费用不涨反降。支撑这一优化的底层能力,是宁波银行多年持续投入的数字化运营体系。2025年科技投入达68.7亿,占营业收入的9.55%,前期投入正逐步转化为运营效率的提升。

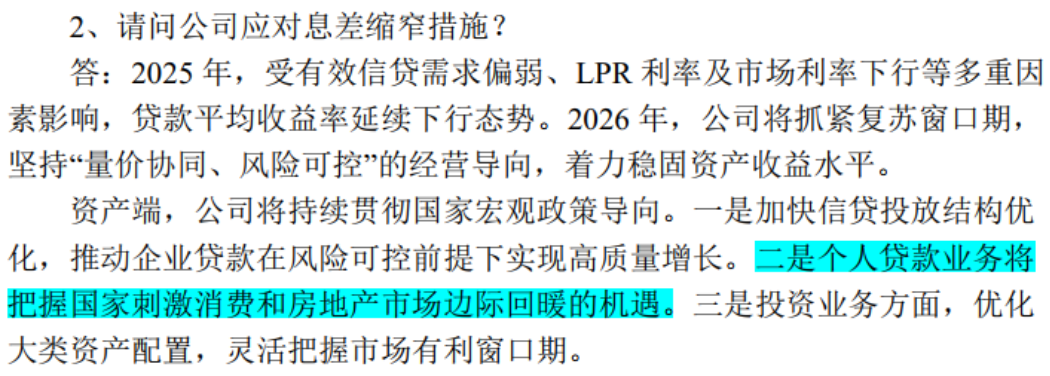

需要指出的是,对公贷款高增的同时,宁波银行2025年个人贷款下降4.17%,这是主动收缩零售敞口的结果,以ROE从13.59%回落至13.11%的代价,换来了资产质量的持续稳定。

近期调研中,管理层也表示个人贷款业务将把握消费与地产回暖机遇。

连续19年不良率低于1%,这道防线如何守住?

2025年,宁波银行不良贷款率0.76%,与上年末持平。自2007年上市以来,宁波银行是A股上市银行中唯一一家连续19年不良率低于1%的商业银行。2026年一季度末,不良贷款率继续保持在0.76%。

0.76%几乎成了宁波银行的一个标签,长期稳居行业最低区间。数字只是结果,真正值得看的是支撑它的四层结构。

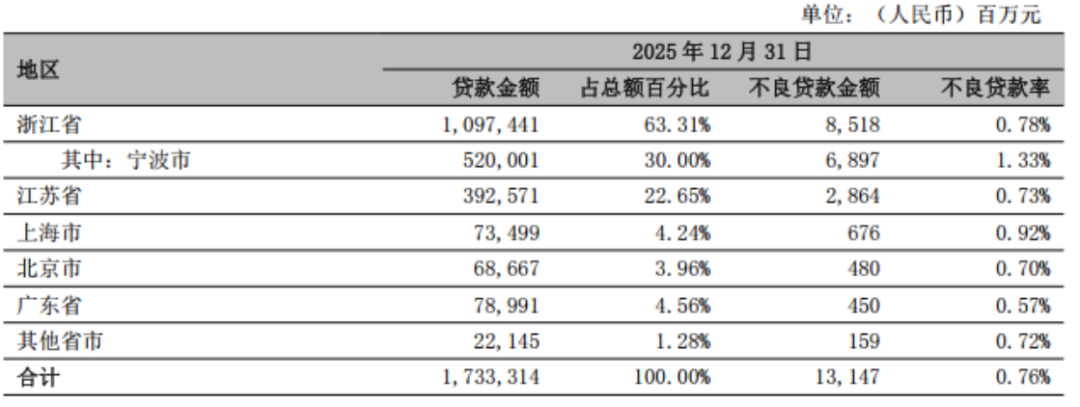

第一层是区域土壤。宁波银行90%以上的业务集中在长三角,浙江和江苏两省贷款合计占比超85%。这是中国民营经济密度最高、制造业根基最扎实的地区,区域禀赋构成了宁波银行资产质量的底色。

(宁波银行2025年年报)

第二层是高度分散的客户。截至2025年末,宁波银行前五大贷款客户合计贷款余额占总额比例仅为0.71%,单个客户风险可控,不会对资产质量造成系统性冲击。

第三层是精细管控的负债成本。2025年宁波银行整体付息率下降了38个基点;全年活期存款新增占比高达70.84%。活期沉淀比例越高,付息成本就越低,息差压力就越小。

这种活期留存能力,来源于企业客户与宁波银行之间的综合服务黏性,而非简单的利率竞争可以实现的。

第四层是拨备的安全垫。2025年宁波银行末拨备覆盖率为373.16%,2026年一季度末为369.39%,两项数据均超150%的监管红线。

高额的拨备水平,既体现了宁波银行一贯审慎的经营风格,也为其在复杂经济环境中保持盈利韧性提供了充足底气。

四层结构中,区域土壤和客户分散是先发优势的积累,基本不可复制。负债结构和拨备水平则是管理层的主动选择,也是后续跟踪的核心变量。理解了这四层结构,也就抓住了评判宁波银行核心竞争力的关键。

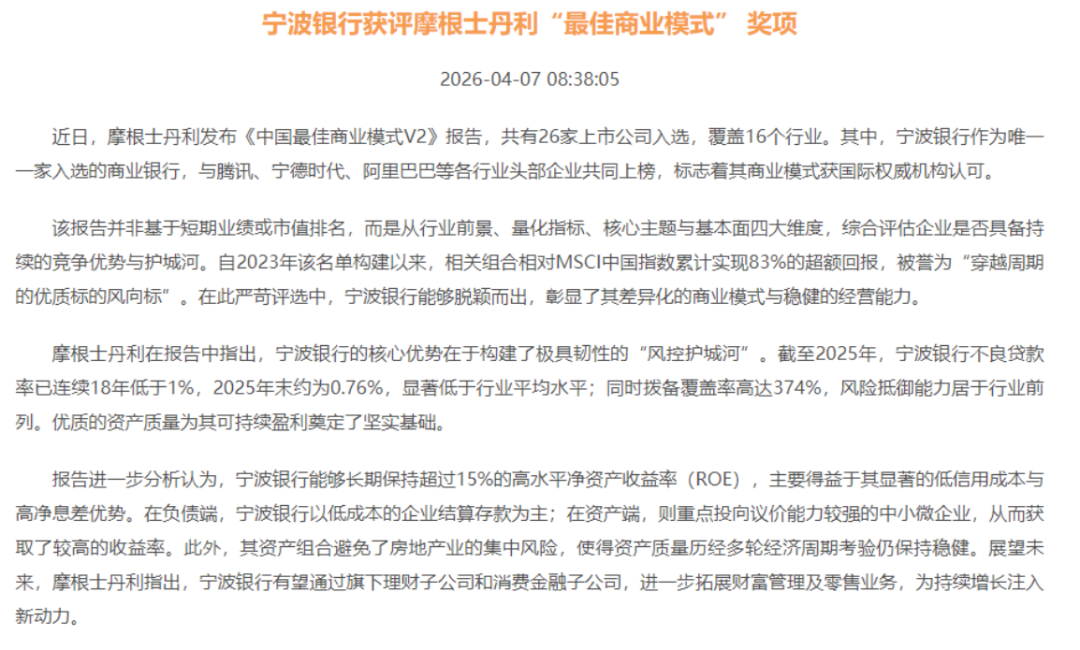

值得一提的是,2026年3月,摩根士丹利从26家企业、16个行业中遴选出最优秀的商业模式,宁波银行是金融板块唯一入选的,其商业模式可持续性获得了外部权威验证。

《关于宁行-投资者关系》

商业模式:为什么别人学不了

宁波银行的商业模式有何独特之处,别人可以轻易模仿吗?

首先,区位布局是一道已经关上的门。宁波银行2015年前已完成长三角主要城市布局,截至2025年末省内已有329家分支机构,先发优势成了永久性门槛。

其次,科创信贷走了一条不同于传统银行的道路。传统银行建立在抵押物上,但科创企业轻资产、高研发、二者天然错配。宁波银行引入技术流评估体系,以专利数量、研发团队实力为核心授信依据,跳出抵押物崇拜。

苏州专精特新“小巨人”企业华钛瑞翔,因缺少传统抵押物面临融资困境,宁波银行苏州分行客户经理走进企业研发一线,快速审批落地1,000万元综合授信。

北京一家AI芯片设计企业,初创期无抵押、无营收,宁波银行客户经理扎根调研三年,以技术流评估给出1,000万元信用贷款,这是该企业首次从银行获得信用融资。

截至2025年末,宁波银行科技企业贷款余额已达1,154.87亿,同比增长22%。数据背后是一整套客户经理认知升级与信贷审批流程的再造,不是一朝一夕能复制的。

这也是宁波银行科技金融的实践样本,以技术流替代资金流,精准破解科创企业轻资产、高研发、长周期的融资痛点。

再次,子公司矩阵同样构成一道门槛。宁波银行旗下子公司矩阵(永赢基金、永赢金租、宁银理财、宁银消金)在2025年合计贡献净利润近50亿,占净利润的比例持续提升。

这些子公司不依赖信贷资产负债表扩张,而是通过资产管理、融资租赁、消费金融等方式贡献利润――本质是用更少的资本获得更多的收益,ROA的含金量比单纯看信贷规模要高。

永赢金租的模式尤其值得关注。2025年,永赢金租通过为中小企业统一投保财产险,提供保障额度约1,000亿,并协助企业因台风等灾害挽回经济损失约1,100万元。这种风险管理服务已经超出了传统银行的范畴。

而宁波银行最深的护城河,恰恰在于服务的专业性。

温州分行通过"速汇盈"、"波波知了"等平台,帮助出口企业解决跨境汇款与汇率避险问题;

无锡分行陪伴专精特新企业三钧智连从贸易起步到布局全球,同步配套汇率风险管理工具;

宁银消金则向传统抵押能力不足的小微客群延伸,最快3分钟完成线上审批……

把这些案例放在一起,呈现的是同一件事:宁波银行在不断突破传统业务,把服务触角延伸到企业经营的财资管理、供应链协同、人力运营、风险对冲等场景。这也是宁波银行竞争力的核心――不是利率更低,而是服务更专。

当银行与企业的连接从单一的贷款账户,扩展为嵌入日常经营的多个数字化工具,客户黏性和活期存款的留存就有了更坚实的基础,也解释了为什么宁波银行的活期存款新增占比能够维持在70%以上。

科技金融与数字金融的双轮驱动,也正是宁波银行深耕金融五篇大文章的集中体现。

回到最开头的问题,机构投资者频繁调研的一个合理解释是正在重新校准对宁波银行的模型。

过去的模型基于零售银行标签,现在这个标签需要更新――它正在变成一家对公与中收双轮驱动、轻资本化路径更加清晰的区域银行集团。

宁波银行从来都不是靠讲故事驱动估值的银行。它的逻辑是:在每一个周期里,比同行更耐造、恢复得更快。财报中信贷结构的重构,正是它在当前周期里的主动选择:宁可短期牺牲一点增速,也要把资产质量的主动权握在自己手里。

从一季报看,ROE也在回升,这个选择是否正确,2026年下半年的数据估计会给出更清晰的答案。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。