有人的地方就有江湖,有江湖的地方就有派系。

中国房地产市场风起云涌,各大派系“占地为王”。南有“华南五虎”、闽系黑马、浙系四小龙;北有京派大佬、“河北三杰”平分秋色。

今天要聊的是“河北三杰”中的荣盛发展。

隶属于河北省,却以“环京房企”著名。

荣盛发展前身是成立于1996年12月30日的廊坊开发区荣盛房地产开发有限公司。

廊坊,北临首都北京,东交天津,南接沧州,西连保定,地处京津冀城市群核心地带、环渤海腹地。特殊的地理位置,注定了成立于此地荣盛发展的特点:环京。

2001年3月8日公司更名为荣盛房地产开发有限公司,上市扩张之路正式开启。

历经6年的准备、拓展,2007年8月8日荣盛发展成功登陆深圳证券交易所,成为河北省首家通过IPO上市的房地产企业。

2010年,荣盛发展的战略版图也拓展至全国9省20城,以黑马之姿从全国87881家开发商(第二次全国经济普查数据)中脱颖而出,成功进入“百亿俱乐部”。

这一年,“百亿俱乐部”成员房企共有27家。其中除万科和绿城外,保利地产、绿地集团、中国海外突破400亿元,万达与恒大地产勉强步入300亿元行列,而富力地产、碧桂园、世茂房地产、雅居乐等企业则刚刚站稳200亿元的销售规模。

也在同一年,荣盛发展开始涉足金融行业,成立荣盛泰发(投资)基金管理股份有限公司。

身处资金密集型行业,打通融资渠道的荣盛发展,宛如打通了任督二脉,2011年即稳列中国百强房企TOP20梯队。

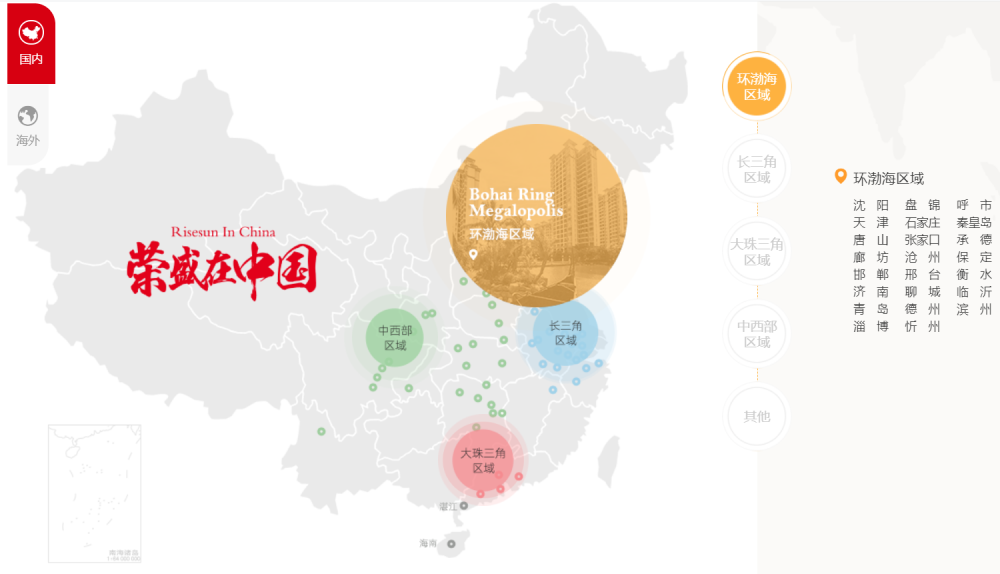

多年发展下来,荣盛发展已基本形成“两横、两纵、三集群”的战略布局,进驻包括天津、重庆、河北、辽宁、浙江、四川、广东、海南等19个省/直辖市/自治区及海外的约80个城市,其中项目多下沉至四五线城市。

且荣盛发展素有“河北王”之称,其在河北省的土地储备占比34.85%,不可谓不高。其中京津冀和泛长三角地区土地储备占比高达77.84%,河北、辽宁、江苏和山东四省土地储备占比为63.85%。

过度布局河北区域,也将成为其累赘。

或许是隐约嗅到了风险。

2020年,荣盛发展冀望提升公司存货周转速度,开始侧重浙江省区域的拿地;并着手转型发展产业园、康旅及新能源行业。其中,单是押注新能源领域的盟固利动力,投资金额就远超25亿元。

但远水救不了近火。何况这都还是需要不停输血的项目。

为解决资金之渴,荣盛发展通过中冀投资及泰发基金以表外债的形式不停地为自我输血。据非官方数据测算,荣盛发展表外债约有130亿元。但这依然缓解不了其资金困境,现金短债比宛如悬在荣盛发展头上的一把尖刀,随时可能滑落直扎脑尖。

2021年12月20日,荣盛发展召开了一场美元债投资人电话会议,在会上其实际控制人耿建明毫不避讳:公司已经历了2到3个月的自救,尽量避免进行债务展期,但目前货币资金受限情况较为严重。

许是公关真的做得不错。

步入2022年,房企雷声此起彼伏的大环境下,荣盛发展居然成功地完成了4笔美元债的借新还旧,并发行了一笔为期270日规模10亿元,用于偿还到期债务的超短融债券。

此时不得不说一句:强悍!

只是,荣盛控股安然度过了危机吗?非也。

4月18日晚间,荣盛发展公告表演业绩大变脸:预计2021年归属净利润亏损45亿-60亿元,扣除非经常性损益后的净利润亏损43亿-58亿元,基本每股收益为亏损1.03-1.38元。

说亏就亏了,真的无迹可寻吗?

2021年10月底开始,有关荣盛发展商票逾期的声音从未消停过。据了解,其累计拒付票据已超20亿,当然还不包括债抵房这一部分。

此外,荣盛控股旗下,管理规模累计达200亿元的泰发基金,亦被传出部分投向自家公司的项目发生延兑现象。

国际评级机构穆迪也早在2021年12月便将荣盛的评级从“B3”下调至“Caa2”并将荣盛的高级无抵押债务评级也下调至到了“Caa3”。3月更是直接撤销评级。

这无异于雷声已经打响。

只是这声雷,竟无人知晓?