流动性与债务危局

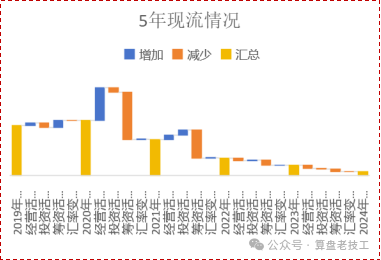

公司从2020年到2024年现金余额持续下降,自身造血能力下降,经营性现金流大幅减少,从23年开始经营性现金流为净流出状态。而外部融资情况也逐步恶化,从21年开始,筹资活动现金流一直为净流出状态。公司流动性非常差。

公司从2021年开始出现商票逾期,后又经历美元债逾期及重组、中期票据展期、银行贷款、信托等债务开始逾期,之后,伴随着业绩下滑,资金回笼降速,融资困难等现实问题,现金流愈发紧张,逐渐深陷债务泥沼。

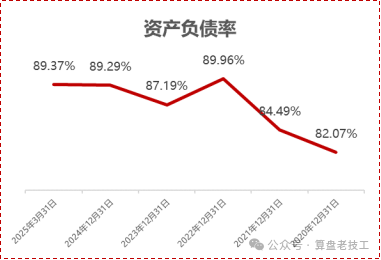

公司合并资产负债率持续处于高位,仅23年有所回落,与三条红线要求的75%比率相差甚大。目前TOP500房企2024年的资产负债率均值为60.72%。公司降负债降杠杆的任务仍然艰巨。

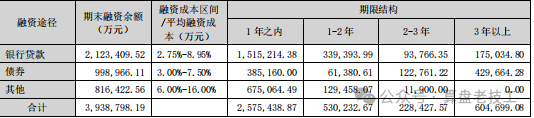

截至2024年底,公司融资余额393.88 亿元,其中一年内到期余额257.54亿元,而公司的账面货币余额仅为28.07亿元,与短期需清偿债务相比相差甚远。

债务逾期情况

按照对年报披露信息的粗略统计,公司已发生约120亿的债务逾期,另外还有23亿的票据逾期,以及长期未付的应付工程款,偿债压力巨大。

销售与经营困境

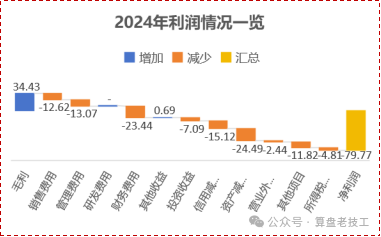

从公司利润构成来看,利息费用和信用减值、资产减值正成为消耗公司利润的几大主要因素。

随着公司房地产项目大量的借款在项目中占用,无法及时变现归还,产生大量费用化的利息,每年需要归还的借款利息已经占去当期毛利一大半。然而这毛利还是以前年度的售楼产生,并不是本期流入公司的现金流,如果从当前的现金流维度来考虑,仅归还借款利息已经对公司的现金流形成巨大考验。

另外,随着市场低迷,房价持续走低,公司账面资产也在不断减值,原来能卖5000的房子可能现在市值只剩下3000,甚至低于成本价,真金白银投入的钱面临资产的缩水。之前垫付出去的经营款,因合作方同样面临着资金压力而无法收回,形成坏账。由此形成了各项资产的减值,虽不涉及当下的资金流出,但也影响着公司的未来现金流入,影响当期报表利润。

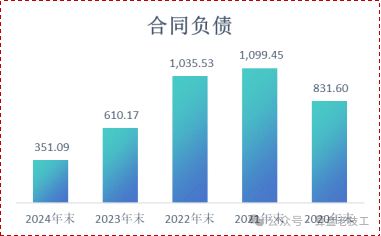

合同负债主要为公司收到的预收房款,在房屋交付后确认收入,是房企经营最主要的资金来源。从图中走势可见,随着在售项目的竣工交付以及销售量的不断下降,公司存量的预售款下降明显。

从公司披露的主要项目销售情况测算,2024年销售面积占2024年初剩余可售面积的12.59%,销售速度相当缓慢。主要项目销售金额约73亿,与当期收入金额380亿元相差较大,可以预测未来几年公司账面房地产收入金额还会持续下降。

资产布局短板

房地产公司最主要的资产就是存货,包括房地产开发中的土地成本、建安成本、项目借款产生的资本化利息等,对应的实物就是公司的土地储备、在建中的房地产项目以及建设完成尚未销售完毕的房产。

从存货周转率看,公司2024年的存货周转率是0.28,用不太准确的通俗讲法,按照公司目前的去库存速度,公司需要将近4年的时间才能消化掉目前账面的等值存货资产。根据中房网的数据,2024年上市房企存货周转率均值为0.36,TOP500房地产开发企业存货周转率均值为0.14,可见整个房地产市场库存压力都相当大。

另外,从公司项目地域分布看,公司项目集中于二三线城市,而目前二三线房地产业务回暖仍需要继续等待。

其他应收款的回收难题

公司其他应收款是公司除存货之外最大的资产项目,这在其他房企中似乎并不多见。

主要是公司为推进房地产项目开发,与地方政府、少数股东、房产合作方等项目关联各方,发生的拆迁补偿等项目垫付款,支付项目定金等进度款,与合作股东、政府部门或平台、地方住建局及财政局等单位发生的往来款。

其他应收款大部分属于公司暂时垫付款,正常情况下,应该可以收回或者随着项目进度计入公司存货。但就目前的市场环境下,收回的进度会比较缓慢,这就导致大量占用了现金流。目前公司其他应收款净额约166亿,与借款余额做个比值的话大概是42%。加速其他应收款回收和清理,也是公司目前公司提高偿债能力的工具之一。

自救之路

危局面前,我们也看到公司在做着各种努力。

在运营方面,公司重视“保交楼”工作,守住了不发生重大风险的底线。

同时增强酒店、商管等轻资产运营能力,积极开拓非房新业务。公司于2023年公告称拟通过定增收购新能源汽车电池相关业务,但目前看进展缓慢,持续两年仍未有大的进展。

债务方面,公司近期拟以股抵债,将轻资产板块业务,搭建“挚享平台”和“至启平台”,以其股权作为偿债资源实施债务重组。酒店和商管等业务为公司目前的经营提供了相对稳定的业绩和现金流,债务重组完成的话,也能为债权人提供一定的保障。