“

“

钱圈了一次又一次,上市公司还是稳定的缺钱,就是这么神奇。

”

一、“易主”济南国资

常铝股份(002160.SZ)成立于1987年,于2007年8月深交所上市。

公司业务涵盖空调、热传输材料、精密零部件、医疗洁净健康、新能源动力电池等领域,并实施“铝加工”+“大健康”双主业发展战略,目前主营业务可分为铝箔加工和医疗洁净两大板块。

前者属于“铝压延加工行业”,为资本密集型、技术密集型行业,后者主要是作为技术服务商,为制药企业、医院医疗系统、食品工程企业提供专业的洁净技术与污染控制整体解决方案。

公司实控人为张平,2020年底直接持有上市公司3.84%股份,并通过常熟市铝箔厂有限责任公司(以下简称“铝箔厂”)间接持有公司6.16%股份,合计持股不足10%。

(来源:2020年公司年报)

2021年11月26日晚,常铝股份发布了一份权益变动公告。

公告提到,本次权益变动由协议受让股份、股份的表决权委托和认购上市公司非公开发行股票三部分组成。

公司控股股东铝箔厂拟向齐鲁财金投资集团有限公司(以下简称“齐鲁财金”)转让其持有的9%公司股权,作价4.68亿元,转让价为6.54元/股。

同时,铝箔厂与齐鲁财金签订《表决权委托协议》,在标的股份过户后,铝箔厂将其持有的10.59%股份表决权委托给齐鲁财金,委托期限不低于18个月。

本次权益变动后,上市公司控股股东将由铝箔厂变更为齐鲁财金,实际控制人将由张平变更为济南市国有资产管理委员会。

而齐鲁财金主要从事企业、实业及项目的投资及管理,由济南市人民政府国有资产监督管理委员会100%持股。

另外,为增强对公司的实际控制,齐鲁财金与常铝股份签署了《附条件生效的股份认购协议书》,齐鲁财金拟认购不超过2.37亿股公司非公开发行的股票,认购价为3.48元/股。

本次股份发行完成后,齐鲁财金将合计持有常铝股份3.09亿股股份,占本次发行后上市公司总股本的29.9%,拥有上市公司表决权股份比例为38.06%。

(注:本次权益变动后,上市公司股权结构)

可以看到,此次股权转让单价为6.54元,较当时股价4.79元溢价36.5%,于是在11月29日(周一)公司股票复牌后,股价开盘即涨停。

根据12月1日的公告,控股股东常熟市铝箔厂已经收到首笔转让款3.3亿。

二、公司一直挺缺钱

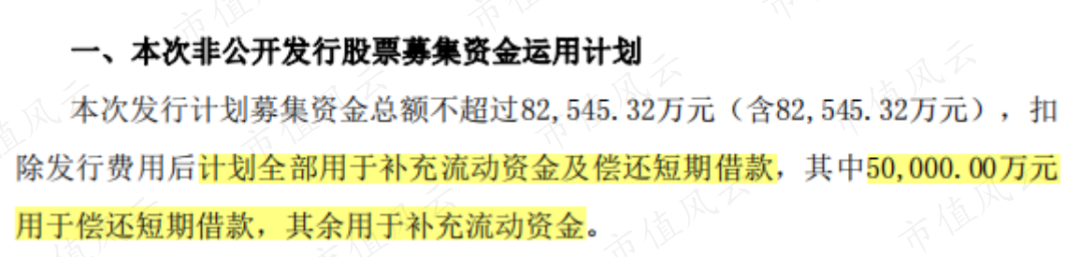

在本次附带的股票定增预案中,募资将全部用于补充流动资金及偿还短期借款。

(注:2021年度非公开发行A股股票预案)

在2016年,公司也进行了一次定向增发,募集资金6.8亿元,也是全部用来偿还银行借款以及补充流动资金。

(注:2016年4月21日公告《江苏常铝铝业股份有限公司非公开发行股票发行情况报告暨上市公告书》)

此外,公司还曾在2015年定增募资3.21亿,其中1.7亿左右用来偿还长期负债或补充营运资金,剩余用于进行项目1、项目2的建设。

然而,2018年常铝股份终止了这两个项目,并转投至项目5,拟对项目5投入1.54亿元。

2020年8月,公司又终止了项目5,并将剩余1.5亿左右的募集资金用于永久补充流动资金。

募来的钱,基本用于补充流动资金了。

除了增发补充流动资金,另外,公司还常年伸手向控股股东“铝箔厂”借款,金额在2500万元到3亿元不等。

(来源:Choice)

公司对现金的饥渴,可见一斑。

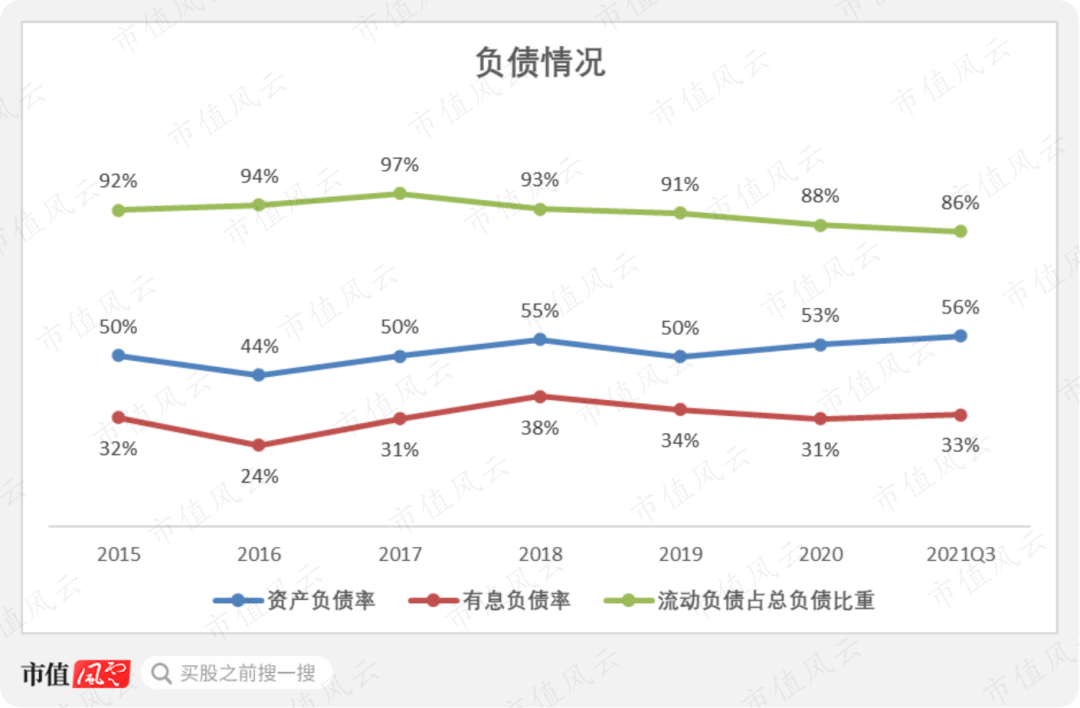

从财务方面来看,常铝股份在2015-2021Q3,资产负债率基本维持在50%以上,有息负债率基本在30%以上,流动负债占总负债的比重超过85%。

公司表示,此次权益变更引入国有资本背景控股股东,一方面可以提升公司授信水平及融资能力,降低公司的融资成本。

另一方面,通过双方的合作,齐鲁财金可以充分调动优质产业资源,更好地支持上市公司业务发展。

三、财务简析

简单来看下公司财务方面的信息。

1、铝箔制品贡献主要营收

2015-2020年,公司营收从25.4亿增长至43.8亿元,CAGR为11.5%。最近3年增速有所减缓,分别为2%、5%及1%。

2021年三季度,公司营收较上年同期增长57%,主要是销售数量和销售单价增加导致。

公司采用“以销定产”的方式组织生产,采用“铝锭价格+加工费”定价模式。

主要原材料为铝锭(铝水)和铝坯料,采购的铝锭价格通常基于发货前一段时间内长江有色金属现货市场价格的均价确定。

Choice上数据显示,长江有色市场铝平均价在今年前三季度涨幅很大。

(注:长江有色市场2021年前三季度铝平均价走势图,来源于Choice)

上游原材料的上涨会带来公司产品价格上涨,因此2021年前三季度营业收入及营业成本皆较上年同期变动57%左右。

公司营收主要由铝箔制品贡献,该板块占公司总营收比重基本超过80%,近两年稳定在91%,同时医疗洁净板块营收占比较少,且还不断减少。

医疗洁净板块收入主要来自子公司上海朗脉洁净技术股份有限公司(下称“朗脉洁净”),该公司由常铝股份在2015年以4.92倍溢价收购,收购成本达10.12亿,占当年总资产的21.5%。

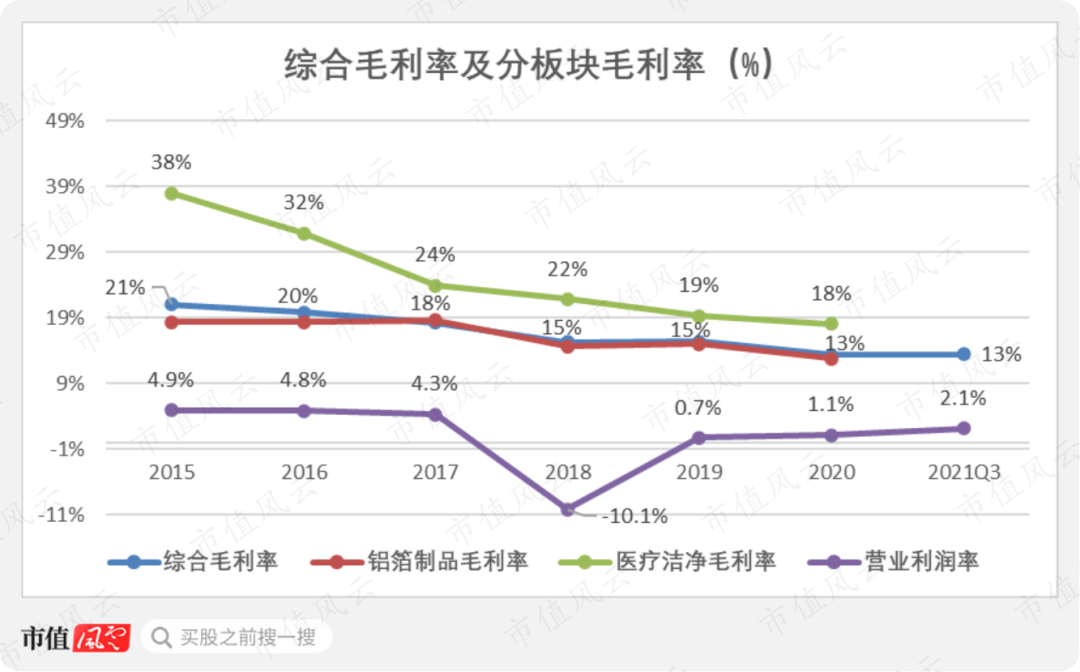

2、毛利率连年下滑

公司综合毛利率从2015年的21%持续下滑至2020年的13%,但由于2020年销售费用中列示的运输费用1.28亿重分类至营业成本,若剔除这部分影响,2020年公司毛利率为18%,整体变化不大。

分板块来看,医疗洁净毛利率下滑较为严重,从2015年的38%下降至2020年的18%。主要原因是医疗洁净行业竞争加剧,公司不得不采取适当降低毛利率来争取更多业务。

同时,公司的营业利润率由2015年的4.9%下降至2020年的1.1%,2018年营业利润率为负主要是当年对朗脉洁净计提了4.46亿商誉减值。

2018-2020年公司综合毛利率及营业利润率的大幅下滑,在净利润中同步反映的是,公司2018-2020年归母净利润合计亏损3.9亿元,陷入经营困境。

2021前三季度,公司营业利润率提升至2.1%,同时创造了0.9亿归母净利润,盈利能力有所改善。

3、股东分红非常少

近6年中,公司2015、2019及2020年经营活动产生的现金流分别为2.1亿、2.7亿、1.9亿元,在2016-2018年三年经营活动现金流则为负值,最近两年才出现回升,且能能够覆盖当期投资支出。

2021Q3实现经营活动现金流为0.14亿,较上年同期的0.09亿增长57%。

从分红方面来看,公司上市以来,合计从市场募资30亿,总共向股东派现2亿元,派现募资比远低于市场平均水平。

但上市公司一直比较缺钱,钱都去哪了?