来源 :读创2026-05-18

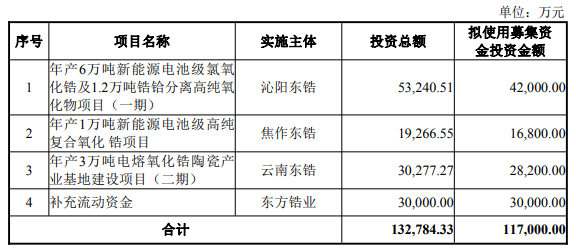

5月17日晚间,东方锆业(002167)发布公告称,公司计划向特定对象发行A股股票,拟募资总额不超11.7亿元,投向年产6万吨新能源电池级氯氧化锆项目、年产1万吨新能源电池级高纯复合氧化锆项目、年产3万吨电熔氧化锆陶瓷产业基地建设项目(二期)及补流。

记者注意到,上述三大项目的投资回收期均超过六年。

具体来看,公司备案项目包含“年产6万吨新能源电池级氯氧化锆及1.2万吨锆铪分离高纯氧化物项目”,本次募投仅为年产6万吨新能源电池级氯氧化锆项目。为保持名称一致,募投项目沿用原备案名。

上述项目总投资5.32亿元,拟使用4.2亿元募资投入项目建设。项目建成后产品覆盖电池级氯氧化锆及低模水玻璃、减水剂等副产品。经财务测算,项目运营期年均营业收入9.04亿元、年均净利润1.28亿元,所得税后内部收益率17.95%,静态投资回收期7.37年。

“年产1万吨新能源电池级高纯复合氧化锆项目”总投资1.93亿元,拟使用1.68亿元募资投入项目建设。项目产品属于国家重点鼓励的高性能无机非金属材料,契合新能源、氢能及燃料电池等产业战略方向,建设周期为3年。根据测算,预计项目内部收益率为26.77%,投资回收期为6.95年。

“年产3万吨电熔氧化锆陶瓷产业基地建设项目(二期)”总投资3.03亿元,拟使用2.82亿元募资投入项目建设。项目产品电熔氧化锆作为高性能无机非金属材料,广泛应用于高端耐火材料、电子陶瓷、精密结构陶瓷等领域,建设周期为2年。根据测算,预计项目内部收益率为21.50%,投资回收期为6.42年。

东方锆业坦言,项目的可行性以及预计经济效益是基于当前的宏观经济环境、产业政策、市场供求关系、行业技术水平等现有状况基础上进行的合理预测,由于项目实施存在一定周期,若在实施过程中上述因素发生重大不利变化,可能导致项目实施进度推迟或项目建成后公司无法实现预期产能目标、新增产能无法完全消化等风险。

风险方面,公司还提示,公司正处于从传统锆制品企业向新兴锆基新材料企业过渡的转型期,由于传统锆制品的生产技术成熟,进入门槛低,生产厂家较多,而且近年来国内部分厂家加大了对传统锆制品的投资,导致产能逐年扩大,竞争激烈。

尽管公司逐渐向新兴锆制品领域如核能、半导体、航空航天及新能源等领域拓展,业务呈现良好态势,但如果公司未能迅速扩大新兴锆制品的生产能力和销售量,提高市场份额,公司将可能在市场竞争中削弱自身的竞争优势和降低已有的市场份额。

此外,2023年末、2024年末和2025年末,公司的应收账款净额分别为1.86亿元、1.53亿元和2.01亿元,占当期流动资产的比例分别为13.40%、9.77%和22.06%,应收账款金额较大且占流动资产比例较高。

2023年末、2024年末和2025年末,公司的存货账面价值分别为5.31亿元、6.32亿元和3.13亿元,占当期流动资产的比例分别为38.39%、40.24%和34.30%,存货账面价值较大且占流动资产比例较高。

资料显示,广东东方锆业科技股份有限公司的主营业务是锆系列制品研发、生产和销售。公司的主要产品是锆英砂、氯氧化锆、二氧化锆、复合氧化锆、陶瓷结构件、电熔氧化锆、硅酸锆。

2025年,东方锆业业绩双降,营业收入为12.4亿元,同比下降19.3%;归母净利润为5278万元,同比下降70.2%。

年报披露,因下游陶瓷、耐火材料等传统行业需求持续低迷,锆系产品市场价格整体下行,核心产品氯氧化锆销售均价同比降幅接近10%,拉低公司整体营收。重矿物、钛精矿业务收入大幅收缩,重矿物收入2206.59万元,同比下降91.54%。

盈利能力方面,锆行业处于周期性调整阶段,锆英砂等原材料价格下行,锆系制品售价同步下滑,产品盈利空间被大幅压缩。同时,主要原材料采购价格降幅低于产品售价降幅,成本端承压,导致盈利水平下降。

二级市场上,截至5月18日13点40分,东方锆业上涨1.87%报12.50元/股,总市值约96.83亿元,近一年来公司股价累计上涨约38%。