一、有图有真相

本次交易尚处于董事会预案阶段。

二、华天电子集团,

全球半导体封测龙头,

成就甘肃富豪肖氏家族

根据公告,本次交易为上市公司华天科技(002185)拟通过发行股份及支付现金的方式向华天电子集团、西安后羿投资、芯天钰铂等27名交易对方购买标的公司华羿微电100%股份,并募集配套资金。

而华天电子集团既是收购方华天科技(002185)的控股股东,也是拟收购标的华羿微电的控股股东,构成关联交易。

(一)华天电子集团,前身是国营工厂,濒临破产,正是中国半导体领军人物肖胜利雄才施展的舞台,也是甘肃富豪肖胜利发家致富的源头。

华天电子集团,源于国营天水永红器材厂,是我国最早从事集成电路和半导体元器件研发、生产的半导体领军企业之一。

肖胜利先生,生于1946年,已年近八旬,安徽桐城人,毕业于西安交通大学无线电系,目前担任华天电子集团董事长兼总经理,并兼任华天科技(002185)董事长。2020年首次上榜《胡润百富榜》,以37亿元财富位列第1481位,长期跻身甘肃富豪榜。

1969年,肖胜利被分配到永红器材厂工作,历任工程师、车间主任、副厂长等职;

1994年,肖胜利出任厂长并推动企业改制;

2002年,肖胜利联合职工创立华天微电子公司(华天电子集团前身),次年完成对永红厂的资产收购并成立华天科技;

2003年至今,肖胜利带领华天电子集团开启高速发展、资本扩张之路:

2007年旗下华天科技在深交所上市,

2023年旗下华羿微电筹备科创板IPO但于2024年终止,

2025年华天科技拟收购华羿微电(本次交易)。

正是肖胜利带领濒临破产的国营工厂走出泥潭并成长为全球名企,从而彼此成就。

(二)华天科技(002185),全球集成电路封测知名企业,在半导体封测领域排名全球第六、全国第三,华天电子集团旗下第一家上市公司。

公司成立于2003年,总部位于甘肃天水,遍及天水、西安、宝鸡、南京、昆山、上海、成都、深圳及美国硅谷、马来西亚怡保等多个国家和地区。

公司主营业务为集成电路封装测试,集成电路封装产品主要有DIP/SDIP、SOT、SOP、SSOP、TSSOP/ETSSOP、QFP/LQFP/TQFP、QFN/DFN、BGA/LGA、FC、MCM(MCP)、SiP、WLP、TSV、Bumping、MEMS、Fan-Out等多个系列;产品主要应用于计算机、网络通讯、消费电子及智能移动终端、物联网、工业自动化控制、汽车电子等电子整机和智能化领域。

图片来源:官网

公司控股股东为华天电子集团(直接持股22.54%),共同实控人为肖胜利、肖智成、刘建军、张玉明、宋勇、常文瑛、周永寿、薛延童、陈建军、崔卫兵、杨前进、乔少华、张兴安(13人均为华天电子集团股东)。其中,肖智成先生,乃肖胜利长子,生于1972年,2017年通过现金认购华天电子集团股份成为其仅次于父亲的第二大股东,目前担任华天电子集团董事、华羿微电董事长,尚未在上市公司担任高管;此外,肖智轶先生,乃肖胜利次子,生于1977年,虽非共同实控人,但已于2025年出任上市公司董事。如华天科技(002185)成功收购华羿微电,肖智成料将成为上市公司高管,进一步巩固其第一接班人地位。

其他共同实控人中,常文瑛女士担任副总经理、董秘,宋勇先生担任副总经理、财务总监,刘建军先生、崔卫兵先生担任董事,张玉明先生担任监事会主席。华天电子集团持股约1%的股东张铁成先生,未在13名共同实控人中,但在担任华天电子集团董事的同时,也于2025年出任公司董事、总经理,也有着重要地位。

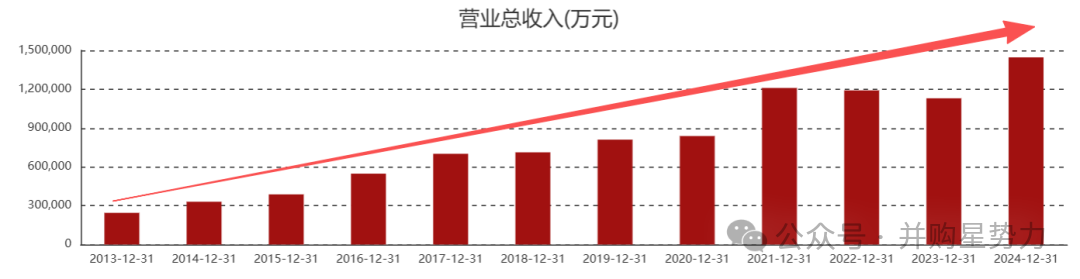

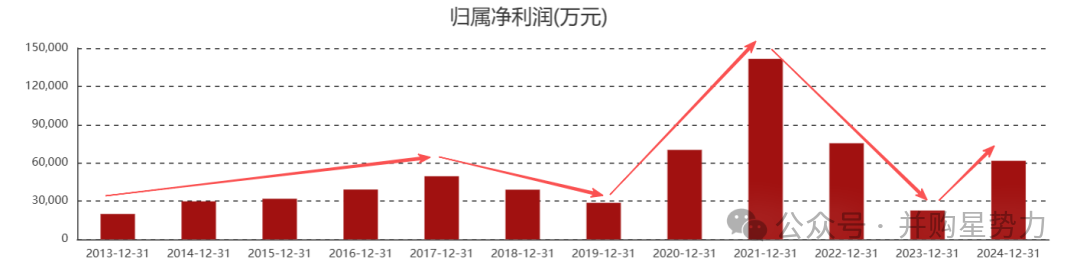

除2022年、2023年营收略有下滑,公司营收一路上行,2024年高达144.6亿元,2025年1-6月营收77.80亿元,同比增长15.81%,仍保持稳定增长态势;而归属净利润呈现波动趋势,尤其是2021年高达14.16亿元,相比2020年增长翻番,而2022年又缩减约1/2,回到与2021年大致相当的水平,2025年1-6月归属净利润2.265亿元,同比仅增长1.68%,出现增收微增利的局面;从股价看,2020年达到顶峰,随后一路下行,直至2025年6月触底上行,最近因为本次并购交易的复牌跳空涨停。

(三)华羿微电,华天电子集团旗下专业从事半导体功率器件研发设计、封测和销售的高新技术企业,从拟IPO转向被并购,2025年净利润预计翻番。

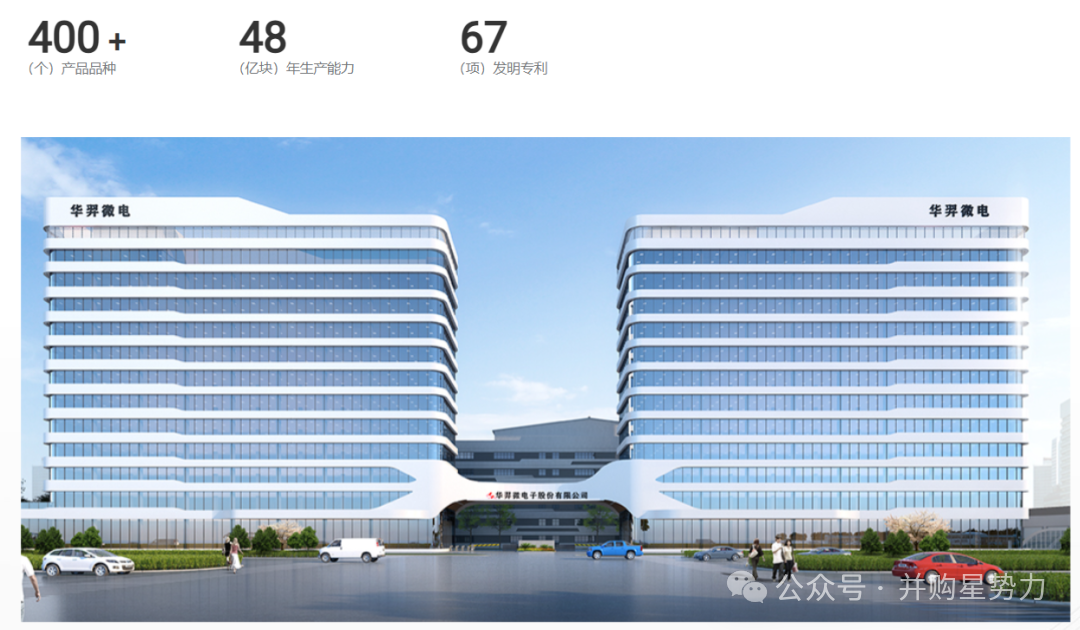

华羿微电,成立于2003年,国内少数集功率器件研发设计、封装测试、可靠性验证和系统解决方案等服务于一体的高新技术企业,陕西省重点产业链链主企业,陕西省制造业单项冠军示范企业。

华羿微电采用“设计+封测”双轮驱动的业务发展策略。其中,设计业务专注于以SGTMOS、TrenchMOS为代表的高性能功率器件,客户包括比亚迪、大疆、H3C、TTI等,覆盖汽车、服务器、新能源等高增长领域;封测代工业务产品可靠性高、一致性好、稳定性强,积极服务英飞凌、意法半导体、安森美、东微半导体、华微电子、士兰微、英诺赛科等国际国内知名半导体企业。

图片来源:官网

公司控股股东为华天电子集团(直接持股64.95%),共同实控人为肖胜利、肖智成等13名自然人股东,与华天科技(002158)完全一致,其实控华羿微电的关系如下:

公司2024年营收及市占率均位列陕西省半导体功率器件企业首位,其中2024年度营收约13.8亿元。公司2024年净利润超1800万元,2025年以来季度净利润持续增长,其中2025年三季度实现净利润预计超过3000万元,环比增长超80%,2025年预计翻番并挺进4000万元。

在发展过程中,公司已引进国家集成电路产业基金(即大基金)、中芯聚源、国投集团、甘肃国投、陕西纾困基金、陕西技改基金、兴业信托、一村资本、小米产业基金、西高投等众多知名投资机构。

公司曾于2023年申报科创板IPO上市并被受理,直至2024年终止,历时近1年,由天风证券保荐(注:天风证券目前也是君汉并购俱乐部的重要合作伙伴之一)。创始人团队及这些投资人虽然未能如愿以偿地享受到企业IPO上市的资本市场红利,但将从本次交易中获益,由于具体方案尚未出台,各方获益多少不得而知。

三、同一控制下的企业并购,

是高效协同,

还是固步自封?

根据公告信息总结,本次交易完成后,(1)上市公司将完善封测主业布局,拓展至功率器件封测业务,(2)上市公司将延伸功率器件自有品牌产品,开辟第二增长曲线,(3)上市公司及标的公司将最大化实现客户资源价值,(4)将提高上市公司核心竞争力;(5)将增厚上市公司财务数据。

本次交易属于同一控制下的企业并购。从优势来看,由于并购双方处于同一控制下,彼此较为熟悉,信息透明度高,能大幅降低交易过程中的沟通成本和信息不对称风险,使得并购流程更顺畅。同时,可实现资源的有效整合,优化业务布局,比如集中调配资金、技术和人力等资源,产生协同效应,提升整体竞争力。此外,会计处理相对简便,采用账面价值计量,减少了复杂的评估环节,降低了财务处理成本。

然而,该模式也存在劣势。过度的内部整合可能导致企业创新动力不足,形成相对封闭的经营环境,难以引入外部先进理念和技术。而且,由于受同一控制方主导,决策过程可能缺乏充分的市场竞争考量,导致资源配置并非最优,影响企业长期发展潜力。

在实施同一控制下企业并购时,首先要确保交易的公允性,避免利用关联关系进行利益输送,损害中小股东利益;其次,需重视整合后的创新协同,防止管理体制走向僵化、抑制创新;最后,要关注监管政策的最新动态,严格按照相关规定履行审批、披露等程序,保证并购合法合规,实现交易的透明化。