短板也很明显。

2026年3月24日,融捷股份(002192.SZ,公司)发布了2025年度报告。这是一家“家里有矿”的公司――它手握国内稀缺的大型锂矿,靠卖锂精矿赚钱。

2025年,这家公司交出了一份漂亮的成绩单。那么,它到底做对了什么?我们尽量用大白话来拆解一下。

业绩触底反弹:靠的是什么?

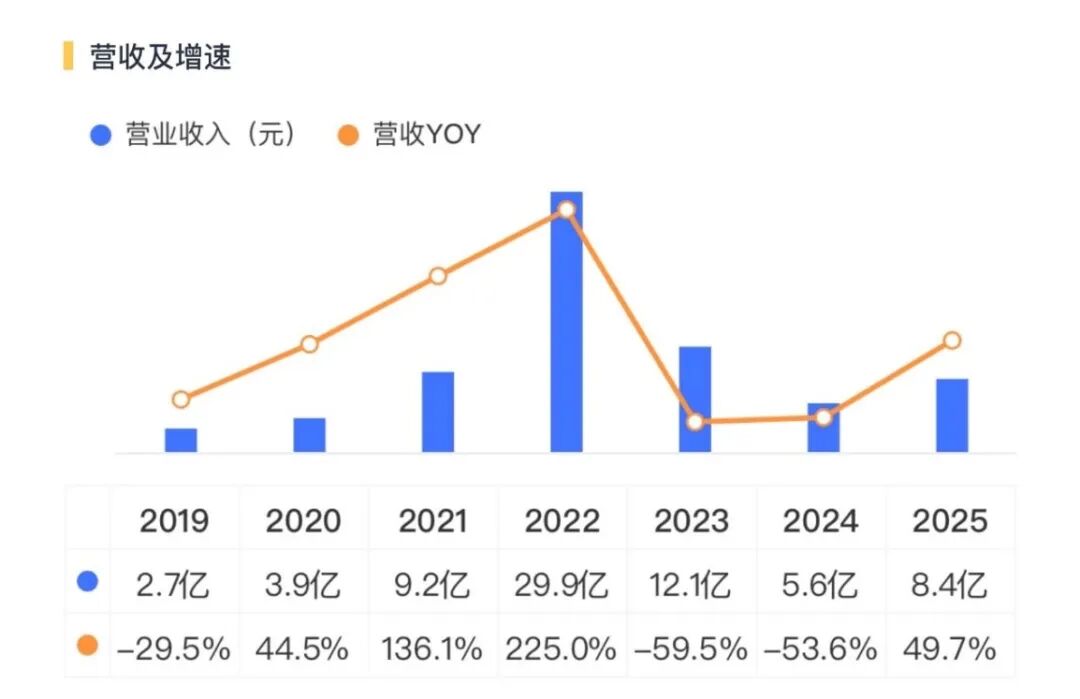

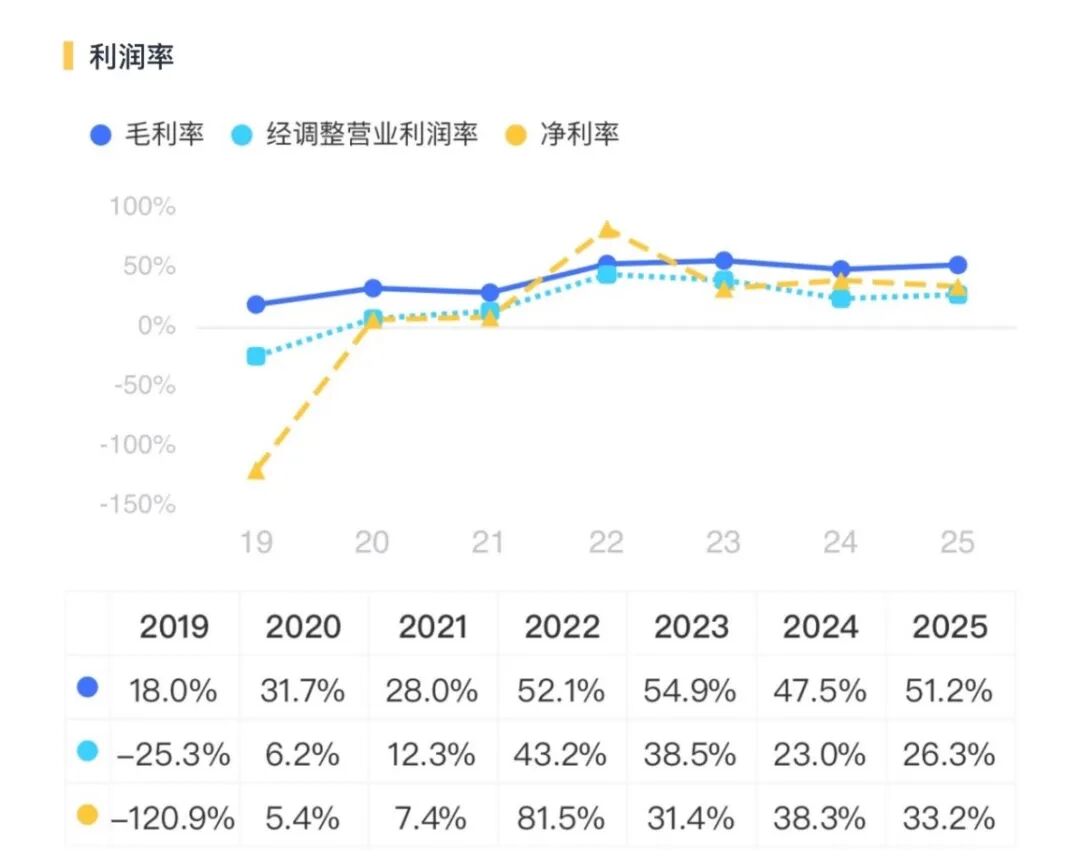

2025年,融捷股份的营收达到了8.4亿元,比上一年增长了近50%;净利润2.73亿元,增长超过35%。而在2024年,这两项数据都是大幅下滑的。从低谷到反弹,变化主要来自两点:

(来源:市值风云APP)

第一,产品卖得更贵了。2025年,电池级碳酸锂的价格从年初的每吨7.5万元涨到年末的11.7万元,涨幅超过55%。

融捷股份的主要产品是锂精矿(占营收的86%),相当于锂盐的“原料”。由于公司自己拥有矿山,成本相对固定,产品涨价带来的收益几乎全部转化成了利润。2025年,公司整体毛利率高达51.2%,在锂电行业中遥遥领先。

(来源:市值风云APP)

第二,主动优化了业务结构。你可能想不到,2025年融捷股份的锂盐加工业务收入大幅下降了93%,但毛利率却从8%飙升到41%。这背后其实是公司主动收缩了低毛利、高风险的外部加工订单,。简单说,就是不再“什么都做”,而是专注在利润最高的环节。

财务稳健

财务稳健

很多人买股票最怕公司突然爆雷。从财务角度看,公司可以说是“防御力拉满”。

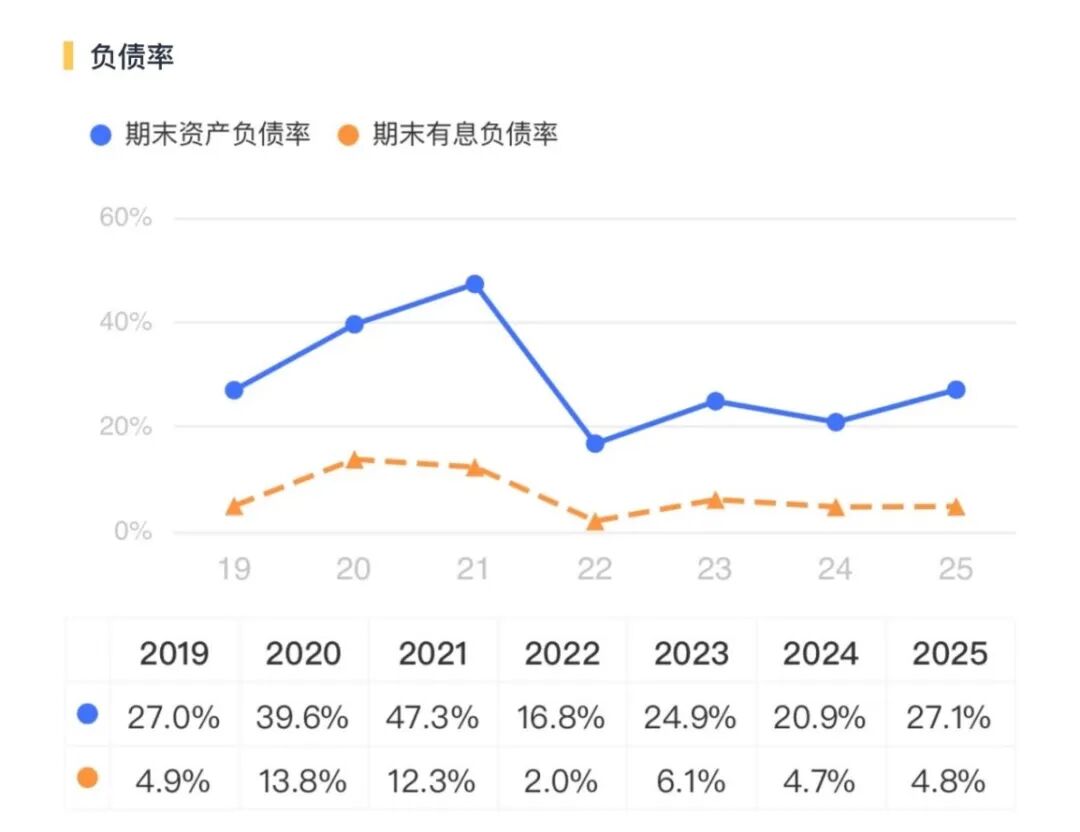

几乎不借钱:2025年末,公司资产负债率只有27%,有息负债率4.8%。换句话说,公司基本靠自有资金运转,没什么还债压力。

现金流充足:2025年公司经营现金流净额3.1亿元,和净利润差不多,说明赚的钱是真金白银,不是“纸面富贵”。

不过,公司也不是没有短板。随着业务扩张,存货周转变慢、应收账款增加,说明在规模增长的同时,资金使用效率有所下降。

这就像开了一家生意火爆的餐馆,但客人赊账多了、食材备货也多了,现金流虽好,但周转得加把劲。

行业周期:锂价一涨,它就“弹性十足”

行业周期:锂价一涨,它就“弹性十足”

锂电行业有很强的周期性,价格大起大落是常事。2025年锂价反弹,融捷股份凭借资源自给的优势,展现出了惊人的盈利弹性。

我们可以把它想象成一个“固定成本的放大器”:

当锂价上涨时,公司开采锂矿的成本几乎不变,但售价跟着涨,多出来的钱几乎都进了利润。这一点在锂盐业务上表现得尤为明显。

但硬币的另一面是,公司86%的收入都依赖锂精矿销售。如果锂价再次大跌,业绩也会跟着“跳水”。2024年公司营收和利润双双腰斩,就是最好的证明。

下游需求:新能源汽车和储能,谁在支撑它?

下游需求:新能源汽车和储能,谁在支撑它?

锂的需求主要来自两个方向:新能源汽车和储能电池。

新能源汽车方面,2025年中国新能源车销量突破1600万辆,渗透率接近60%,也就是说,每卖出10辆车,就有6辆是新能源。虽然增速放缓了,但市场已经进入“存量替换”阶段,需求依然庞大。

储能市场则是真正的“第二增长曲线”。2025年全球储能新增装机量同比增长41%,中国占了半壁江山。磷酸铁锂电池(需要锂)是储能的主流技术,而融捷股份的子公司已经进入全球储能电池出货量前十,虽然目前收入占比不大,但未来想象空间不小。

整体看下来,公司的核心竞争力,归根结底就是两个字:有矿。

它的甲基卡锂辉石矿,是国内头部在产的大型锂辉石矿,品位高、开采成本低。2025年,公司锂精矿业务的毛利率高达53%,远高于同行。即使在2024年行业普遍亏损的情况下,它依然保持了盈利,靠的就是成本优势。

但它的短板也很明显:业务太单一,规模太小。2025年营收只有8.4亿元,而行业龙头赣锋锂业一个季度就能做到146亿元。公司目前选矿能力有限,一半以上的开采能力闲置,正在扩建的35万吨项目,将是未来能否“做大”的关键。