2026年5月27日,山东证监局公布一份《行政处罚决定书》,山东如意毛纺服装集团股份有限公司(002193)及11名责任人(含两名独董)合计被罚2430万元。邱*夫证券市场禁入期间实际履行董事长职责,被采取终身证券市场禁入措施。

如意集团曾坐拥“毛纺龙头”的头衔,在邱*夫的野心下试图打造“中国版LVMH”,最高时手握数百亿的并购版图。提到它,很多朋友脑海里蹦出来的第一个标签,大概就是当年那个要当“中国版LVMH”的豪横买家。从日本RENOWN,到法国SMCP(旗下有Sandro、Maje),再到瑞士的Bally,并购的全是百年国际大牌,买起来可以说是气吞山河。

一、违法事实

如意集团本次触及的违法事实主要集中在两个方面,均涉及通过不当会计处理虚增当期利润。这两笔操作合计虚增利润总额约7.81亿元,造假比例之夸张,在A股近年案例中也比较罕见。

第一项:该提未提的减值损失

2021年12月底,如意集团通过资产置换取得莱卡新材料(佛山)有限公司(简称“佛山莱卡”)25.72%的股权,并将其作为长期股权投资进行核算。然而,根据监管调查:佛山莱卡成立后,相关实物出资因重大纠纷而未实缴到位,现金出资被转出,所谓的“莱卡新材料公司”实质上未实质开展生产经营活动。到了2022年资产负债表日,这笔长期股权投资已存在明显的“减值”迹象。

尽管减值信号极为明确,如意集团却稳如泰山,在2022年年度报告中未对此计提任何资产减值损失。这一直接后果是:2022年利润总额被虚增约6.77亿元,虚增金额占当期披露利润总额绝对值的比例高达324.10%。

直到一年后的2024年3月15日(即被监管重点核查的窗口期),公司才发布更正公告,补提了这笔高达6.77亿元的减值损失,并追溯调整了2022年财报数据。

第二项:一笔“走了又来”的营业外收入

2015年至2021年间,公司对第三方公司形成了共计约1.04亿元的应付款项。2024年8月30日,在未取得充分债务豁免证据的前提下,公司直接单方面终止确认了这笔负债,并将其确认为营业外收入。这一操作,导致2024年半年度报告虚增利润总额1.04亿元,占当期报告披露利润总额绝对值的195.74%。直到2025年4月30日,公司才披露更正公告,调减了这笔凭空而来的营业外收入。

财报已公开,投资者已使用,虚假披露行为已既遂。这种“先造假后更正”的做法,绝非“会计差错更正”可以掩盖,更不能成为免责的理由。

二、“如意模式”的股权置换

我梳理出来了一个“如意模式”,就是左手倒右手、空手套白狼。

第一步:搭建空壳。

由“关联方+子公司+已签署资产增资计划的外资企业”层层嵌套,构建一个在评估眼里浑身法宝的空壳公司。

第二步:天价评估

在创莱纤维实物资产远未实缴到位的情况下,以整套“假设”前提作为评估基础,推出307%的评估增值。核心资产还没到账,但评估已经创造出了近29亿元的溢价。我们具体分析一下本次的评估:

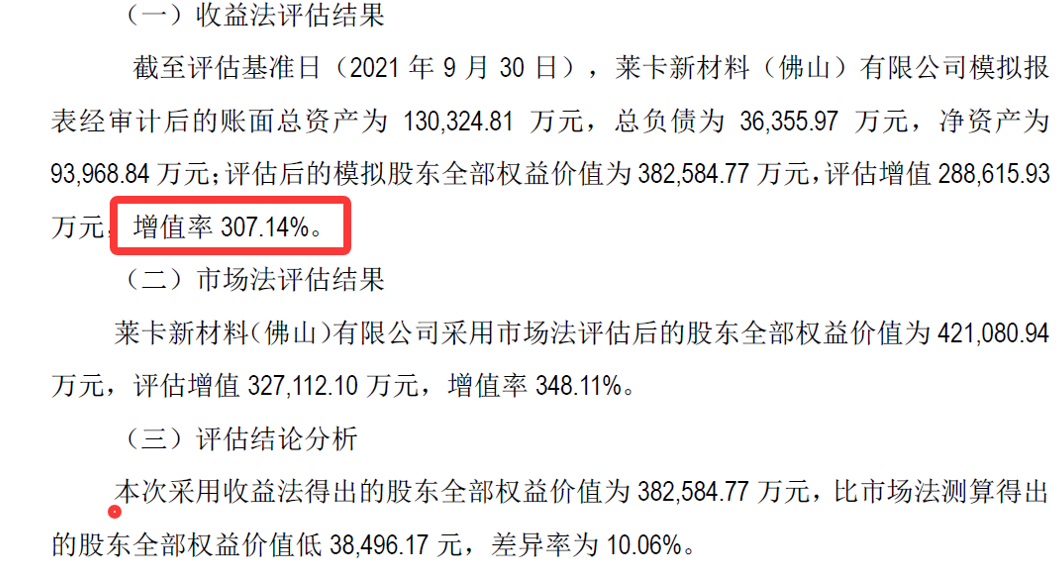

北京中和谊资产评估有限公司出具的评估报告显示,截至评估基准日2021年9月30日,佛山莱卡经审计后的账面净资产为93,968.84万元。采用收益法评估后的股东全部权益价值为382,584.77万元,评估增值高达307.14%。

评估方选择收益法作为最终结论,理由是:佛山莱卡拟承接创莱纤维的土地、厂房、设备等用于生产经营的固定资产、无形资产及运营业务,且被评估单位所面临的经营环境较为稳定,所属行业发展前景良好。

然而,评估报告并非没有风险提示。这份评估报告正文的特别事项说明中明确载明,评估预测建立在以下五个关键假设基础上:

一是:创莱纤维(佛山)有限公司与经营相关的资产及业务全部转移到莱卡新材料(佛山)有限公司,包括但不限于经营性资产、客户关系、销售网络、管理团队的基础上。

二是:创莱纤维(佛山)有限公司将其对外短期投资和长期债权投资的应收利息的受益人转移给莱卡新材料(佛山)有限公司的基础上。

三是:本次评估是假定创莱纤维(佛山)有限公司的生产及经营相关合同在2021年9月30日起全部转移到莱卡新材料(佛山)有限公司。

四是:本次评估是建立在创莱纤维(佛山)有限公司与莱卡新材料(佛山)有限公司签订的知识产权许可协议能够得到有效执行的基础上。

五是:莱卡新材料(佛山)有限公司是创莱纤维(佛山)有限公司与万众创业在2021年8月3日成立的,经创莱纤维股东会决议,创莱纤维以土地、厂房、设备等用于生产经营的固定资产、无形资产及运营业务对佛山莱卡增资,在2021年12月16日已经完成工商登记。本次评估是在评估基准日(2021年9月30日)经审计后的模拟报表基础上进行的。

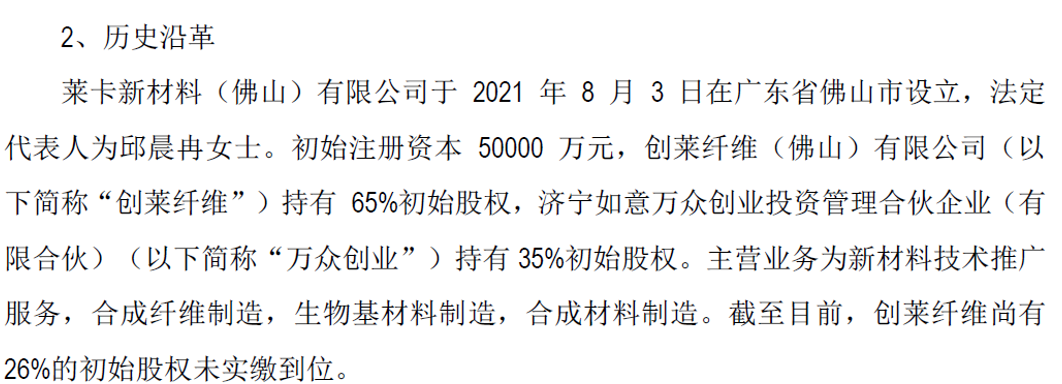

――成立与2021年8月,法定代表人邱晨冉是邱*夫之女,这家公司在2021年9月评估增值307.14%,真的是难以想象。

与监管处罚书对照,佛山莱卡的实际情况是:截至评估基准日2021年9月30日,创莱纤维承诺的土地、厂房、设备等实物出资根本没有完成实缴,已到位的现金出资也被转出,佛山莱卡实质上从未开展正常生产经营。评估报告里假设的业务转移、合同转移、知识产权许可协议有效执行,在当时都只是一个预期画面。

名义上的莱卡新材料公司,不仅资产未到位、现金被抽离,甚至连经营都未能实质开展,评估报告却给了一个高达38亿元的估值,增值额近29个亿。

第三步:左手倒右手

用上市公司9.84亿元的应收账款、存货,从万众创业手中“置换”来佛山莱卡25.72%的股权。结果还是空壳池子,具体过程在各年报问询函中揭露无遗,全部都在如意系实控范围内“左手倒右手”。

――经监管查明,这个万众创业实际还是如意集团将虚假控制的公司转让后在合并层面出表的空壳池子,这个空壳所涉及的公司还普遍位于福建地区。

第四步:死扛不减值

明知资产有减值迹象,上市公司坚决不计提。巧妙的利润维持术,一旦计提,不仅盈利成幻影,前期天价入账的长期股权投资一夜折损也将向所有股东传递一个信号:当初那307%的估值纯属骗局。为了死扛,如意集团硬撑了一年,直到被监管部门和交易所年报问询一遍遍逼到墙角才不得不更正。

第五步:虚假收益

在2022年年报造假尚未处理完毕之时,公司又将2015年至2021年期间形成1.04亿元的应付账款(实际就是上述未披露的关联方),在未取得充分债务豁免证据的情况下,2024年8月单方面终止确认,直接凭空确认为营业外收入。又是大半年后,到2025年4月才不得不再次更正。

这整套操作总结起来就是:用9.84亿元换一个25.72%的空壳股权,再用307%的评估暴增制造高价值假象,最后演变成7.8亿元的虚增利润,供如意集团在连续亏损年份内维持账面盈利,而当监管来临,这些纸面富贵一夜清零。

三、屡罚屡犯

其实,这并非如意集团首次登上监管黑名单。

笔者注意到,山东证监局曾多次对如意集团出示过“黄牌”。2024年1月,公司及实控人邱*夫就曾因2019年向控股股东转移资金及隐瞒关联交易被警告并处以罚款,邱*夫也因此被处以10年市场禁入。然而,就在证券市场禁入的背景下,邱*夫竟然从2023年10月至调查日期间,实际履行起了如意集团的董事长职责。

在2023年8月因“涉嫌信披违规”立案、2024年初刚被处罚后不久,公司又踩了第二次红线,继续在2024年半年度报告中虚增利润。这种在处罚余温未散时的顶风作案态度,无疑加剧了监管认定的恶意程度。最终,因其在禁入期的违规履职行为,监管部门直接将邱*夫的禁入措施从10年升级为终身。