来源 :新兴产业汇2023-10-29

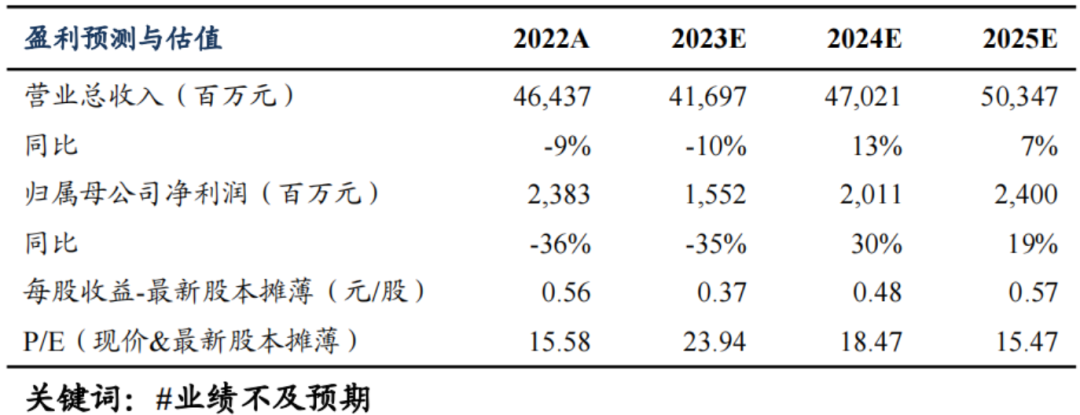

盈利预测与估值

投资要点

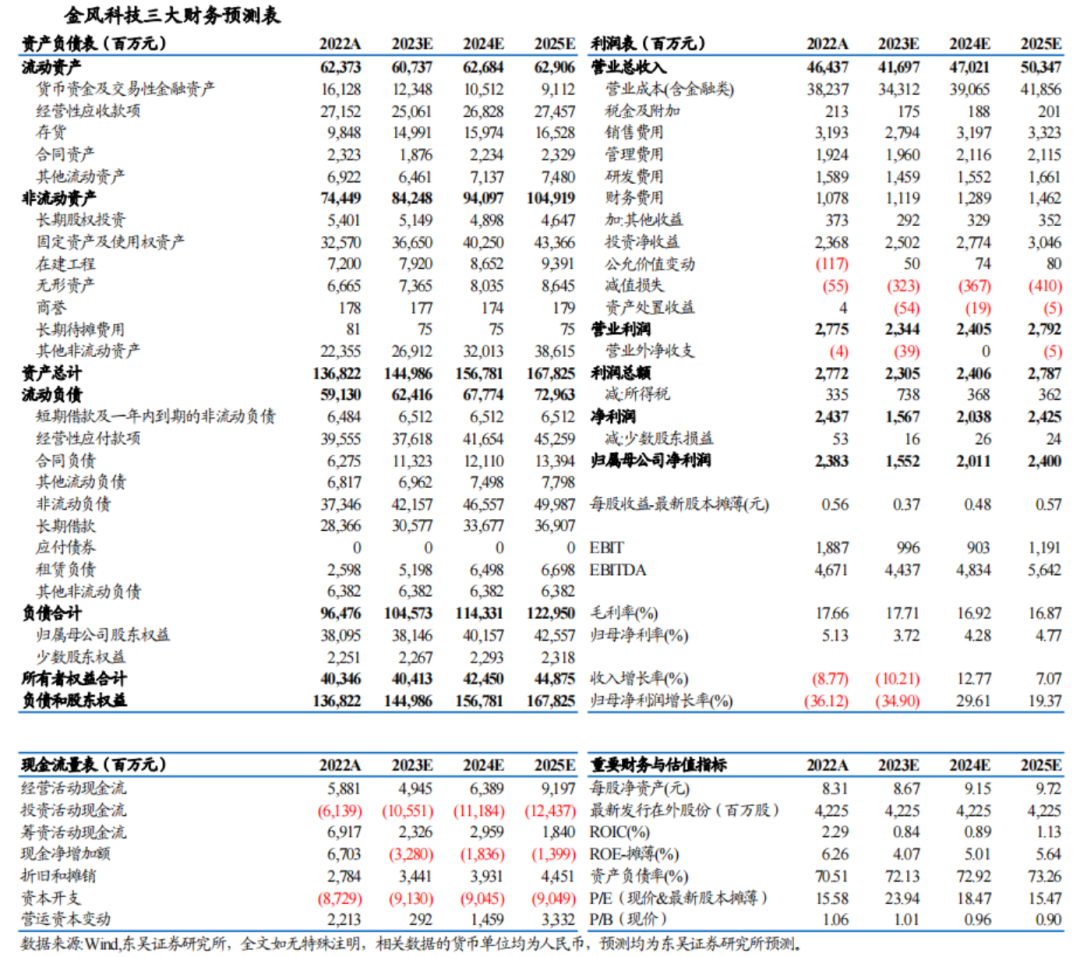

事件:公司发布三季报,2023Q1-3 收入 293 亿元,同增 12.1%;归母净利 12.6 亿元,同降 46.7%。其中 Q3 收入 103 亿元,同/环比+8.6%/-23.2%;归母净利 0.09 亿元,同/环比-98%/-43%。2023Q3 公司毛利率 18.2%,环比+4.2pct,主要系风机业务大型化降本出口占比提升,但期间费用率较高,达 17.9%,整体业绩不及预期。

23Q3 风机销售 3.1GW、低于预期。2023Q1-3 风机销售 8.90GW,同比+27%,其中 Q3 销 3.1GW,同/环比+6%/-33%。分机型看,大型化不断推进,三季度 6MW+机型为主流,销 1.72GW,占比 56%;4-6MW 机型销 1.37GW,占比 44%,4MW+机型占比自 2022 年底的 66%提升至99%。公司预计 2023 年出货 16GW(其中海上 0.5/出口 1.7GW),2024年出货 20GW(其中海上 2/出口 2.3GW)。

在手订单创新高、大型化占比持续提升。截至 2023Q3,公司总订单量达 31.5GW,环增 5%,其中外部待执行订单 22.04GW(4-6MW 机型12.4GW,6MW+机型 8.7GW);外部中标未签订单为 7.9GW(4-6MW机型 3.2GW,6MW+机型 4.7GW),整体 6MW+机型达 13.4GW,6MW+占比进一步升至 45%,环增 5pct。

风场开发持续扩张。2023Q1-3 国内外自营风场权益并网新增 1GW,累计自营权益装机量 7.3GW,同增 5%,权益在建容量 2.9GW,同比+5%。国际累计装机 6.36GW,在运权益容量 0.46GW。2023Q3 公司转让风场81MW(2023Q1-3 800MW),公司自营风场平均发电小时数 523h,高于行业 95h。

Q3 费用率承压、经营性现金流改善明显、存货有所增长。Q3 期间费用率 17.9%,环增 4.4pct;经营性活动现金流入 33.5 亿元,环增 727%,主要系采购、支付劳务的现金减少,现金流大幅改善;存货 175 亿元,环比+18%,主要系交付需求促使采购的存货增加;合同负债 111 亿元,环增 15%,主要系订单增加,商品销售预收款增加。

投资建议:基于风机大型化价格竞争加剧,我们下调 2023-2025 年盈利预测,我们预计 2023-2025 年归母净利 15.5/20.1/24.0 亿元(2023-2025年前值分别为 30.7/36.3/41.9 亿元),同比-35%/+30%/+19%,对应 PE24/18/15 倍,下调为“增持”评级。

风险提示:竞争加剧、政策不及预期等。

金风科技三大财务预测表