4月24日晚,有“全球铜管龙头”、“锂电铜箔新星”之称的海亮股份(sz002203),发布2022年年度报告。年报显示,公司于报告期,公司实现铜及铜合金等有色金属加工材销售数量86.98万吨;实现营业收入738.65亿元,同比增长16.67%;实现利润总额15.05亿元,同比增长4.30%;实现归属于上市公司股东的净利润12.08亿元,同比增长9.12%。

公司表示,2023年将紧跟国外锂电铜箔需求,以最快速度在全球布局生产基地,并从今年开始逐步生产电子铜箔,力争在2027年成为全球最大铜箔生产企业――从全球“制造中心”走向全球“智造中心”,这不仅要有格局、战略眼光,还要有标准、有实力。海亮股份破局的底气何来?

践行创新驱动发展战略,向内求发展靠实力说话

从主业经营来看,在国内地产行业景气度低迷、家电产销量下降等多因素影响而偏弱运行,铜管行业总体开工率及产销量有所下滑的情况下,海亮股份凭借其规模、布局、管理、供应链等多方面的综合优势,产能利用率一直保持领先,优势份额及资源进一步向其集中。

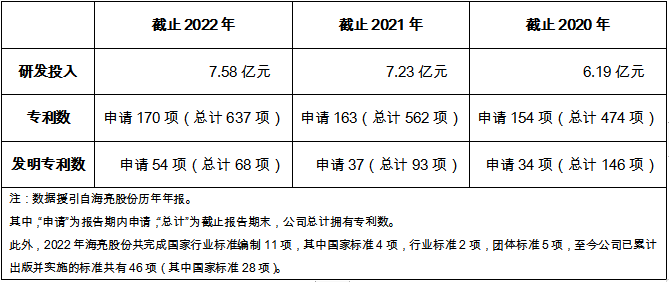

追根溯源,我们都知道支撑企业经营的是其研发能力所构建的创新壁垒,这是一个企业可持续发展的生命线。在研发方面,海亮股份可谓是硕果累累。

而研发成果的应用,大部分都不是简单的“交钥匙工程”,通过淘汰落后产能、改造升级,加速释放研发红利,反哺核心业务的“三大系列、八大主导产品”――海亮股份做起来却颇为长袖善舞。

仅“低碳智能第五代连铸连轧盘管生产线”,海亮股份就申请了191项发明专利。而“精密铜管低碳智能制造技术”为全球首创,是响当当的智能制造成果。该技术不仅减少碳排放,还可以使生产综合成本下降38%(700元/吨)。海亮股份更是凭此技术及装备研究,捧回了被誉为中国工业的“奥斯卡”的――(第七届)中国工业大奖。研发成果也加速了公司第二增长曲线的成长。

另,体现“海亮速度”的公司年产15万吨高性能铜箔材料项目,海亮股份仅用9个月就完成了一期建设目标,目前已量产,并与多家国内知名新能源电池龙头企业都签订了战略协议,将陆续实现供货。据公开信息,公司已与蜂巢能源、多氟多、兰钧、鹏辉、安驰等龙头厂商达成合作。在此基础上,今年一季度过后,是否会出现更多合作伙伴,颇值得期待。

公司研发成果的集中释放,在数智化赋能产业升级方面尤为突出和明显。

海亮股份结合自身特点与现状持续推进数字化战略,提升公司经营效益与产品品质,动态调整项目的建设进度和投资节奏。2022年,公司进一步提升精密铜管智能生产线的信息化与智能化水平,不仅大幅提高生产效果,提升产线产能,稳定质量,全面提升精密铜管低碳智能制造能力,还将生产控制系统(MES)与RFID智能识别系统、KIVA智能小车及智能行车等相互融合,升级为全自动信息化高效率的新型制造管理模式,达到节能降耗、绿色环保的目的。

特别是海亮新材年产15万吨高性能材料铜箔项目,其前期规划与建设中即遵循“数智先导”的理念,打造贯穿产能全过程的数字化体系,项目一期信息化投入即超过1.76亿元。全过程的数字化体系使公司铜箔项目实现了生产全流程在线实时监测,动态把控、优化关键参数,实现精准、科学地提升产品质量、降低经营成本、提高生产效率、升级客户体验,已成为行业智能化、数字化的标杆。

专精特新“小巨人”春种秋收,全球化战略优势持续突显

报告期内,公司积极调整市场结构,充分利用全球多品牌、多基地优势,大力拓展海外市场和国内终端市场,搭建线上销售平台,不断丰富销售渠道,实现了境内产品出口持续快速增长,出口销量逆势增长13%。同时,公司还开展了对销售订单的价值评价工作,根据价值评价结果,主动放弃部分订单,持续优化客户结构,提升产品盈利能力,使公司在销量削减的情况下仍取得了较好的经营成果。

目前,海亮股份是全球规模最大、最具国际竞争力的铜管、铜棒制造企业,在全球设有22个生产基地,其中国内基地主要位于浙江、上海、安徽、广东、四川、重庆、甘肃等省市,海外基地主要分布于美国、德国、法国、意大利、西班牙、越南、泰国、印尼等国。

公司在国内外积累了大批优质稳定的客户,与超过130个国家或地区的近万家客户建立了长期稳定的业务关系,同众多在上下游相关行业内具有重要影响力的企业建立了战略合作关系。

另,报告期内海亮股份美国年产6万吨空调制冷管智能化生产线项目,一期建设进入试运行状态,目前已具备3万吨铜管生产能力。

海亮全球化战略中,与上述基于传统业务布局相呼应的,是今年启动的印尼铜箔项目。

印尼项目是海亮股份全球布局战略中的重要落点,能达到抢占新能源材料制高点,拓展海外市场,提升盈利水平的目的。这是其海外破局、将第二增长极纵深横扩的决胜一步。

春风正好,未来无限风光且看「少年」今朝

海亮股份未来的版图、愿景已徐徐拉开帷幕,这对成长起来的新一代管理层来说,既是机遇也是挑战。

今年2月,公司公告:冯橹铭被聘为公司总经理。冯橹铭是海亮集团实控人之子。从内部履职情况看,企二代接班显然是早有规划,主打一个稳健笃行、锐意进取的叠加风格。

这在目前团队配置上,一方面体现为:扶上马送一程。集团核心领导层的坐镇,保持战略方向和执行力的一致性,为新领军人保驾护航;另一方面,大量引进高素质人才,丰富人才的储备与层次,加强管理效率和团队凝聚力。

如,报告期内,公司引入博士6人,硕士35人,其中不乏清华大学、浙江大学、中国人民大学等顶级高校,人数规模为历年之最;另一方面,继续深化创新校企合作与大学生培养方式。星青年的培养方式、任用规则再调整,更贴近于生产经营实际,优秀人才打破用人框架;同时,公司持续推进蓝领工程建设,组织开展蓝领教材编写和完善。培养基层员工的工匠精神,夯实海亮基础管理核心竞争力。

因此,兵强马壮的海亮股份,基于此前全球布局优势,如何真正开疆拓土,破局于海外,考验着新一代管理层对局势的认知与对战略执行落地的能力。

但有一点值得期待,海亮股份在美国新厂,能否成为公司深度开发北美、欧洲市场的基点兼支点。

之所以如此考量,是因为:首先,在美国新厂投产后,无疑将增加公司的海外产能、扩大海外市场覆盖率,增强海外市场的竞争力和影响力。更何况项目二期的3万吨精密铜管生产线建设力争在今年底前完成,这为公司深度开发北美、欧洲市场创造了扎实且良好的条件;其次,未来欧洲以及北美和东南亚地区将成为公司决战的主战场。而拓展新能源行业市场与客户,抢占新能源行业全球发展的先机,是海亮股份决战海外市场的重中之重。

由于在美国新厂商业模式的改变,若其产能的释放和利润的增长,也能同北美同行木勒工业(Mueller Industries, Inc.)最近三年毛利率增速表现一样,这无疑将有助于海亮股份锁定胜局。

加快境内外生产基地第五代盘管生产线改造,提升国内市场集中度,快速抢占印度等东南亚新兴市场;以美国得州铜管项目投产与欧洲HME生产线改造等为契机,着力拓展欧洲、北美市场,快速提升市场份额,助力应对地缘政治风险。我们从公司年报的表述中可以看到,海亮股份新一代管理层对此非常重视,且条清缕析,极具战略落地能力――公司表示2023年,在巩固传统业务优势、深度打造数智赋能生产标杆的基础上,还将:

公司铜箔业务将同时积极开启三线作战:境内市场,海亮印尼铜箔工厂建设,抢占欧洲、美国、东南亚境外市场。在海外,满足中国动力电池头部企业对海外建设生产基地供应链安全的需求,从而带动境内基地与锂电头部客户的合作,加速境内基地的客户认证和出货。以期尽早达成锂电铜箔行业出海及全球化运营标杆企业的目标。

因此,海亮股份在国内外双轮驱动策略指导下,尤其是锂电铜箔等新能源材料产品这一大品类带来的差异化竞争优势上,马太效应更加明显,具有较强的决胜基础。

还可以窥斑见豹的是,新一代管理层已开始动态督促目标落地执行,以及更进一步的资源谋划。

有道是:风物长宜放眼量!海亮股份的海外市场破局,我们完全可以拭目以待。