年报数据展示

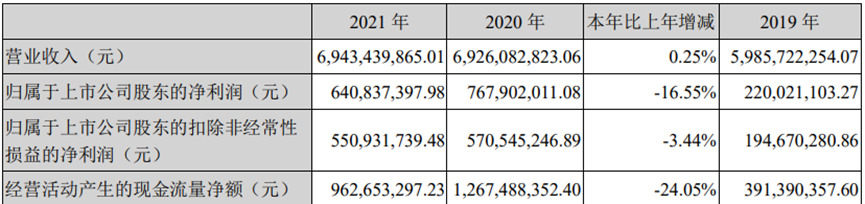

主要会计数据

年度综评:2021年三全食品的营业收入为69.43亿元,同比上涨0.25%;归属于上市公司股东的净利润为6.41亿元,同比下降16.55%;经营活动产生的现金流净额为9.63亿元,同比下降24.05%。

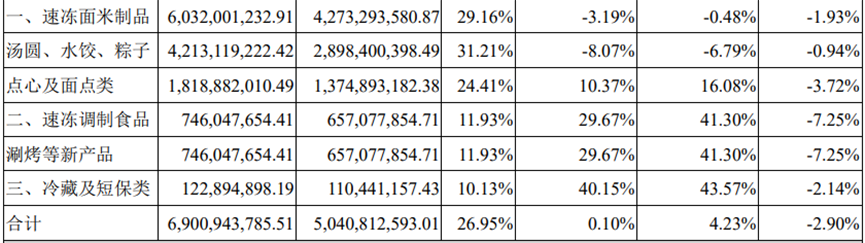

主营业务分产品情况

主营业务分产品情况方面,速冻面米制品的营业收入为60.32亿元,同比下降3.19%,毛利率为29.16%,同比下降1.93%;速冻调制食品的营业收入为7.46亿元,同比上涨29.67%,毛利率为11.93%,同比下降7.25%;冷藏及短保类的营业收入为1.23亿元,同比上涨40.15%,毛利率为10.13%,同比下降2.14%。

年报中提示的公司日常经营中可能面临的风险因素

1、原材料价格风险

2、食品安全风险

媒体声音

界面新闻

《“速冻老三样”带不动三全食品》

4月18日晚间,三全食品发布了2021年财报,报告期内公司实现营收69.43亿元,同比增长0.25%;但净利润同比减少16.55%至6.41亿元。2020年净利润暴涨导致基数过高,是导致三全食品进入2021年后利润下滑的主要原因。2020年上半年,三全食品净利润曾高达4.52亿元,同比暴增409%。

此次财报中,三全食品再次表示,过去一年里,公司在克服上年疫情形成的高基数,以及二三季度市场疲软影响下,公司通过渠道结构调整、产品推新等措施拉动业绩。

分业务板块来看,在营收中占绝对比重的速冻面米制品(包括“速冻老三样”汤圆、水饺、粽子在内)营收同比下滑3.19%,但速冻调制食品(包括涮烤类产品在内)及冷藏短保类产品呈增长态势,营收分别同比增长29.67%和40.15%。这得益于公司过去一年来,加大家庭端早餐、涮烤类以及短保食品消费场景的持续开发。在经过多年的发展,速冻米面食品市场已趋于成熟,呈现增长放缓态势。不仅如此,速冻行业目前已进入产品、渠道和推广同质化严重的阶段。

如此背景下,三全食品一直试图在速冻米面制品之外寻求新的利润增长点,其中早餐、短保和涮烤类产品成为重要方向。进行产品结构升级的同时,三全食品还在加速渠道布局,拓展经销商数量。

在这些新发力的品类里早已挤满了竞争者,三全食品并非没有挑战。在火锅料市场,安井食品、海欣食品及海霸王等一直占据较大份额,三全食品此前虽有丸子等火锅食材推出,但却一直未能实现突破并上升到第一梯队;火锅涮烤食材主要消费渠道为餐饮市场,而三全主打零售市场,两者在产品和渠道特点上都有较大不同,如何匹配不同人群的需求,成为三全食品接下来需要思考的问题。

而以短保水饺为例,除了三全食品以外,思念食品也有类似的产品,不久前推出了保质期只有3天的短保水饺,目前在钱大妈有售。此外,如今有越来越多现包饺子门店开在社区或菜市场周边。相比三全食品,这些围绕在消费者一公里内生活圈里的现包饺子店,在满足及时获得上更有优势。

大众证券报

《提价背后的三全食品:“柳暗花明又一村”?》

鉴于原材料、人工、运输、能源等成本持续上涨,三全食品(002216)近日公告称,为更好地向经销商、消费者提供优质产品和服务,促进市场及行业可持续发展,决定对部分速冻米面制品及速冻鱼糜制品的促销政策进行缩减或对经销价进行上调,调价幅度为3%-10%不等,新价格自2021年12月1日起按各产品调价通知执行。2021年以来,由于原材料等成本的大幅涨价,食品饮料行业不少公司都相继发表了提价声明。在此背景下,三全食品宣布提价,似乎不无不同。

在我国速冻食品行业发展中,三全食品以速冻食品老字号品牌的姿态在市场处于龙头地位。只是,速冻食品行业的竞争者不容小觑。除了前有抢滩高端的湾仔码头,后有在b端渗透率较高的千味央厨以外,在细分市场领域,“三全”仅在速冻汤圆、水饺等品类拔得头筹,思念、湾仔码头紧随其后。而在火锅丸子、肉制品类别中,南方以海霸王、海欣为领头企业,北方则以山东惠发、佳士博为代表,华东则属安井较为突出;速冻点心小吃类的企业有广州酒家、阿诺、安井、金城等企业;在冷鲜肉领域,双汇和雨润占尽优势。

实际上,在我国速冻食品的龙头企业比拼中,三全食品的市占率仅以微弱优势领先于思念食品。一直以来,三全食品主要通过打价格战来争夺更多的市场。譬如商超渠道上,三全食品与思念食品的产品基本形成对标,消费群体也高度重合,但“三全”的产品往往有着一两块钱的价格优势。目前,思念食品仍未流出相关提价信息。这意味着三全食品提价后与思念食品的价格差缩小。另外,就全国范围来看,中低端品牌产品会否在三全食品提价后蚕食相应市场,进而影响三全食品的市占率也有待观察。

此外,从近几年来看,思念食品在新媒体投放和中高端产品上层层推进。三全食品则依旧在传统媒体花费大量投入,在争夺年轻消费群体上会否落后同样值得关注。实际上,在食品饮料行业面临新零售带来的零售渠道变革下,尤其是一二线城市这种变革更为明显。三全食品作为面向大众的速冻食品企业,不可能一直依靠提价来提升业绩,在未来发展中突破自我成为三全食品的重要课题。在火锅食材乃至肉类这一细分市场,属于后来者的三全食品,面对传统主力产品增长式微,能否发力崛起,打开新的成长空间,让业绩增长“柳暗花明又一村”,拭目以待。

券商研报摘要

广发证券

公司收入符合预期, 21Q4营收增长明显回暖,主要原因是:产品扩充,且报告期内,公司推出高性价比及高品质产品系列,并推出新品开拓早餐、节庆、涮烤等场景;渠道挖潜;21Q4部分产品提价,叠加提价影响下的经销商备货节奏前移。产品渠道加码,21Q4净利率表现亮眼。我们认为净利率超预期主要原因系:(1)成本可控前提下,21Q4提价带动毛利率提升,毛销差同比增加0.74pct;(2)产品结构升级明显。公司持续用高毛利率产品对低毛利率产品实现替换,实现产品结构优化升级;(3)21Q4促销政策缩减;(4)渠道结构改善,商超渠道中经销占比有望逐步提升。维持“买入”评级。

西南证券

涮烤汇与短保类维持高增,餐饮市场表现出色。得益于针对大型商超进行定制化服务与开展和深化与CVS战略伙伴的合作,速冻调制食品与冷藏短保类产品呈现高速增长态势。餐饮市场受益于疫情得到有效管控与现制茶饮等新兴渠道开拓。分渠道看,公司在维持经销渠道平稳增长的基础上,持续推进对直营KA渠道的减亏,同时加大线上渠道的开拓力度。分区域看,大本营北区市场表现稳健,东区/南区/西区收入增速均有不同程度下滑。20年公司大幅扩充经销商数量,21年公司放缓招商步伐,注重对新进经销商培育与赋能。原料价格持续上行,降费提效带动盈利能力提升。公司速冻米面行业龙头地位稳固,股权激励落地叠加新产能扩充,改革成效逐步展现下,公司未来业绩高增可期。维持“买入”评级。