来源 :中信建投证券研究2021-08-13

公司发布2021年半年报

2021年8月11日,鱼跃医疗发布2021半年报,公司2021年上半年营业收入、归母净利润和扣非归母净利润分别为35.93、9.63、8.80亿元,同比变动分别为+5.03%、-13.99%、-13.92%。

业绩符合预期,营收在高基数基础上继续保持增长

公司2021上半年实现营业收入、归母净利润和扣非归母净利润分别为35.93、9.63、8.80亿元,同比变动分别为+5.03%、-13.99%、-13.92%。其中Q2单季度收入、归母净利润和扣非归母净利润分别为19.31、5.03、4.41亿元,同比变动-4.86%、-31.66%、-32.87%。在去年同期疫情影响下收入业绩基数较高,受益于呼吸治疗板块稳健增长和糖尿病板块显著提速,营收整体仍维持增长态势。毛利率下降6.69pp达到50.48%,预计主要系疫情期间产品结构变化所致。上半年期间费用整体控制较好,其中销售费用率11.24%(-0.44pp),管理费用率4.57%(-0.61pp)均有所下降;研发费用率5.13%(-0.18pp)基本平稳;财务费用率-0.15%(+0.27pp),主要由于美元汇率变动产生的汇兑损失。

分部口径有所调整,呼吸治疗解决方案板块保持稳健增长

本报告期公司对业务分部口径进行了调整,主要由于公司未来战略聚焦在呼吸、血糖及家用POCT 、消毒感控三大核心成长赛道,并将推动家用类器械、康复及临床器械等板块稳健发展,同时布局急救、眼科、智能康复等孵化业务。新口径下,呼吸治疗解决方案板块上半年实现收入13.22亿元,同比增长13.52%。在高基数下仍然保持稳健增长(去年全年同比增长84%)。其中制氧机、雾化产品同比增速分别超过160%和220%,呼吸机产品去年同期受疫情影响需求较大,同比收入有较大下降,但常规销售活动进展良好,持续拓展国内外市场。

糖尿病业务板块快速放量,收购凯立特51%股权,CGM产品可期

上半年公司糖尿病板块快速放量,实现营业收入2.05亿元,同比增长130.15%。主要由于去年同期该板块线下业务开展受疫情负面影响较大,而2021上半年血糖业务多规格、多渠道持续发力,市场占有率持续提升,实现高速增长。2021年5月公司以3.66亿元收购浙江凯立特50.993%的股权,凯立特成立于2010年,主要从事以高端生物传感器为核心技术的医用便携式监测系统的研发、生产和销售,其主要产品包括动态血糖监测(CGM)、血气及电解质以及其他POCT即时检验产品,能够提供完整的糖尿病管理方案。凯立特的CGM产品于2016年和2021年分别获得欧盟CE认证和国家药监局医疗器械注册证。CGM产品相比于传统血糖仪能够持续监测血糖动态变化,有效覆盖监测盲区,提供实时血糖异常警报,并避免了频繁采血带来的疼痛感。随着国产CGM产品的陆续上市,相关学术推广活动的持续开展,国内CGM渗透率有望快速提高,凯立特有望抢占先发优势,为公司持续带来业绩贡献。

感染类、家用器械受高基数影响有所下降,康复类产品持续恢复

感染控制解决方案板块上半年实现营业收入4.45亿元(-7.36%),主要疫情需求差异影响所致,消毒感控产品院内外市场份额均有显著提升。家用类电子检测及体外诊断业务上半年实现营业收入7.54亿元(-17.88%),尽管电子体温计产品受高基数影响有较大下降,但电子血压计产品同比增速近110%。康复及临床器械板块上半年实现收入7.47亿元(+43.45%),轮椅类、针灸类产品同比增速分别超过120%、23%。

盈利预测与估值

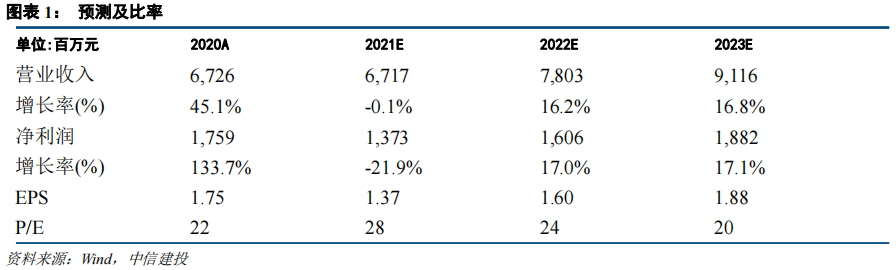

疫情期间公司产品发挥了重要的作用,预计国内外品牌影响力均有望持续提升,未来呼吸、感染、家用器械等板块均有望受益。收购凯立特后有望发挥渠道优势推动CGM产品快速放量,糖尿病业务板块未来可期。我们预计公司2021–2023年营业收入为67.17亿元、78.03亿元、91.16亿元,同比增长-0.1%、16.2%、16.8%。归母净利润为13.73亿元、16.06亿元、18.82亿元,同比增长-21.9%、17.0%、17.1%,维持买入评级。

风险提示

新品推广进度不及预期,收购整合不及预期,行业政策变化。

分析师介绍

近年来,随着中等收入群体不断扩大,生活水平普遍提高,消费观念持续转变,对旅游的需求不断增长。同时,国家出台一系列政策措施,支持旅游行业取得较快发展。根据文化旅游部统计,国内旅游旅游总收入从2010年的1.57万亿元,增长到2019年的6.63万亿元,年均复合增长率达17%,远超同期GDP增速。预计未来一段时间,旅游需求将会继续保持较快增长。据市场机构预测,2025年国内旅游人数将突破83亿人次,旅游收入接近10万亿元。为满足人民对美好生活需要,必须进一步加快旅游基础设施建设,推动实现消费高质量发展。

贺菊颖:中信建投证券医药行业首席分析师,复旦大学管理学硕士,10年以上医药卖方研究从业经验,善于前瞻性把握细分赛道机会,公司研究深入细致,负责整体投资方向判断。

2020年度新浪财经金麒麟分析师医药行业第七名、新财富最佳分析师医药行业入围、万得最佳分析师医药行业第四名等荣誉。2019年Wind“金牌分析师”医药行业第1名。2018年Wind“金牌分析师”医药行业第3名,2018第一财经最佳分析师医药行业第1名。2013年新财富医药行业第3名,水晶球医药行业第5名。

王在存:北京大学生物医学工程博士。2017年加入中信建投研究发展部,负责医疗器械和医疗服务板块,研究勤奋、全面,深度跟踪医疗器械产业趋势和研究成果。