核心观点

■事件:公司发布2023年三季报。

(1)2023年前三季度,公司实现收入66.63亿元,同比增长30.23%;归母净利润21.91亿元,同比增长92.93%;扣非归母净利润16.7亿元,同比增长74.09%。单三季度来看,公司实现收入16.83亿元,同比增长7.65%;归母净利润6.97亿元,同比增长100.4%;扣非归母净利润4.15亿元,同比增长29.87%。本期归母端增速显著快于收入端,主要原因为本期存在资产处置收益约5.42亿元,系上海市虹口区土地发展中心对上手厂名下土地实施收储所致。

(2)2023年前三季度,公司实现毛利率51.57%,同比提升4.7 pct;净利率32.67%,同比提升10.83pct;扣非净利率25.1%,同比提升6.3pct。2023年单三季度,毛利率51.24%,同比提升5.2pct;净利率41.3%,同比提升19.45pct;扣非净利率24.66%,同比提升4.2 pct。

■业务均衡发展,血糖板块表现亮眼,感控板块积极推进赛道拓展。

根据公司公告,2023Q3,公司制氧机、呼吸机以及雾化器三大品类均保持稳定增长。糖尿病护理板块(BGM、CGM)呈现加速发展态势,14天免校准的CGM新产品CT3推广以来销售势态良好,获得了较好的市场反馈。预计明年公司CGM条线也会有相关新品上市,同时公司新一代CGM产品已经在申请CE MDR认证中,注册事项的推进有望促进公司血糖产品外销业务的拓展。消毒感控业务较去年同期特殊背景下的高基数有所下降,公司持续推进拓展院内专科新赛道,如内镜室消毒、手术器械消毒等,同时在民品线也推出了多款带有消费属性的消毒产品。

■公司发布2023年员工持股计划,彰显长期发展信心。

2023年9月,公司发布最新一期员工持股计划,份额合计不超过10,779万份,受让的股份总数预计不超过6,230,167股,约占公司目前股本总额的0.6215%。参加对象包括公司董事、监事、高级管理人员、中层管理人员及其他核心骨干员工,总计不超过150人,其中包含公司董事、监事、高级管理人员共16人。考核目标方面,以2021年-2022年净利润均值(约15.39亿元)为基数,2023-2025年净利润增长率分别不低于30%、32%和52%,即对应金额分别为20亿元、20.3亿元、23.4亿元,彰显了公司对于主业长期稳健增长的信心。

投资建议

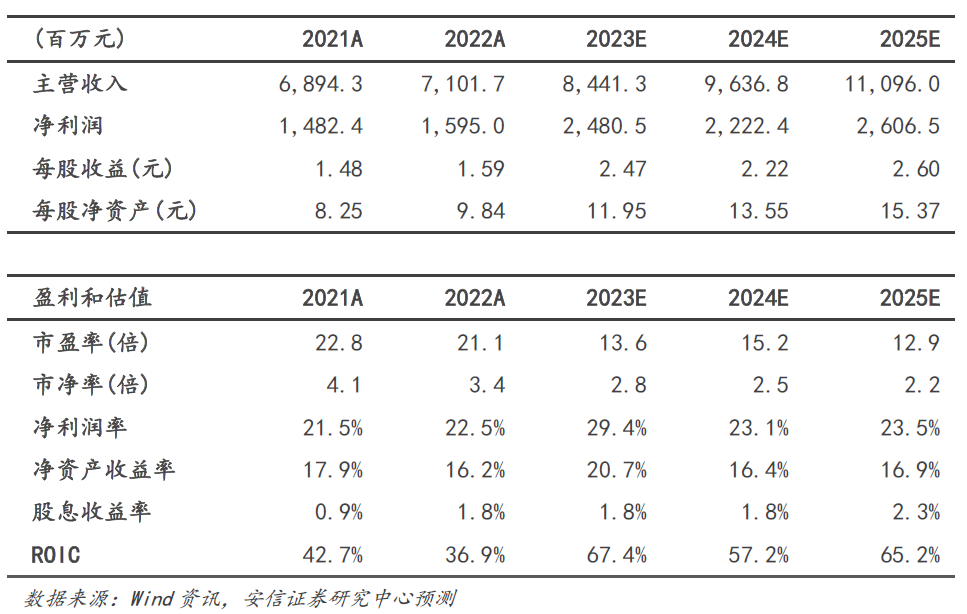

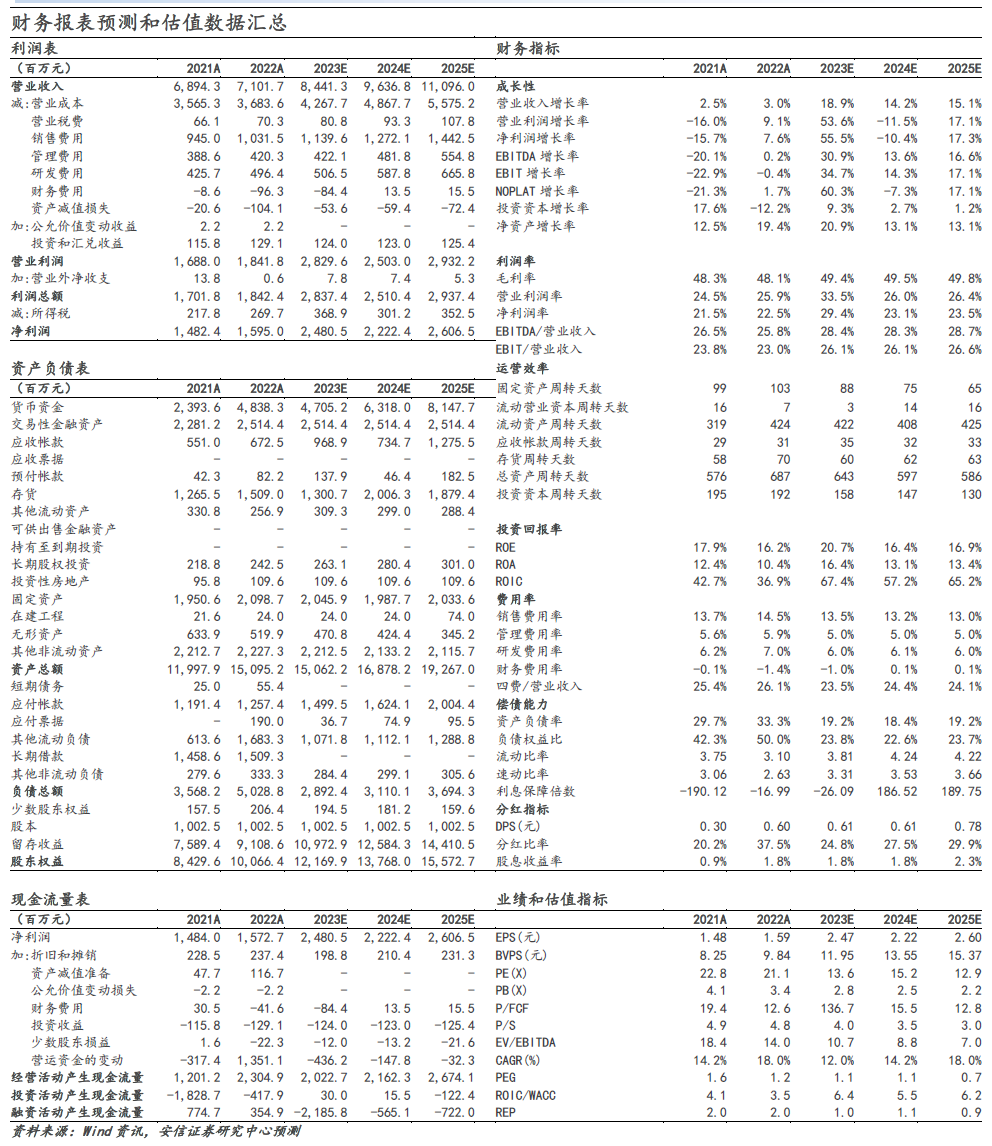

买入-A投资评级,12个月目标价44.34元。我们预计公司2023年-2025年的收入增速分别为18.9%、14.2%、15.1%,净利润的增速分别为55.5%、-10.4%、17.3%;维持给予买入-A 的投资评级,12个月目标价为44.34元,相当于2024年20倍的动态市盈率。

风险提示

医疗设备采购的政策影响;新产品研发推广的不确定性;后续订单的不确定性。

欢迎联系安信医药马帅团队,详询:

马帅:18321356864

mashuai@essence.com.cn

李奔:15339294169

liben@essence.com.cn

■公司评级体系

■公司评级体系

收益评级:

买入――未来6个月的投资收益率领先沪深300指数15%及以上;

增持――未来6个月的投资收益率领先沪深300指数5%(含)至15%;

中性――未来6个月的投资收益率与沪深300指数的变动幅度相差-5%(含)至5%;

减持――未来6个月的投资收益率落后沪深300指数5%至15%(含);

卖出――未来6个月的投资收益率落后沪深300指数15%以上;

风险评级:

A ――正常风险,未来6个月的投资收益率的波动小于等于沪深300指数波动;

B ――较高风险,未来6个月的投资收益率的波动大于沪深300指数波动;

■分析师声明

本报告署名分析师声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

■本公司具备证券投资咨询业务资格的说明

安信证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

本报告的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。