作者|扶苏

编辑|小白

“1024”,在计算机世界中,代表“2的十次方”,是二进制计数的基本计量单位之一,也是1KB的字节数,因此是计算机程序中最基础的“基因序列”。

每年的10月24日,是全球1024开发者节的举办时间。这是由科大讯飞(002230.SZ,“公司”)发起并承办的人工智能盛会。

今年这天,第六届世界声博会暨2023科大讯飞全球1024开发者节在合肥举办,引发关注的是科大讯飞在本次开发者节上公布的两个重磅信息。

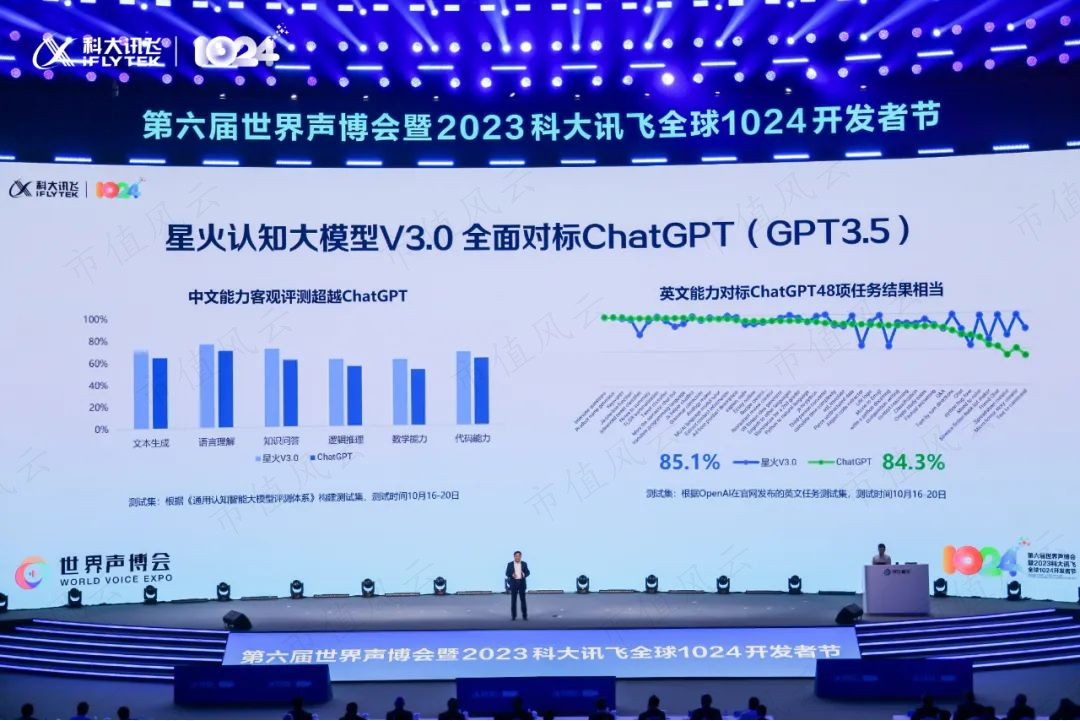

首先是公司星火认知大模型V3.0的如期发布。相比此前版本,V3.0已实现全面对标ChatGPT(GPT3.5),并达到“中文超越,英文相当”的效果。

其次是公司与华为昇腾在AI算力平台上的最新合作成果“飞星一号”的发布。据披露,当前昇腾910B的能力已基本可对标英伟达(NVDA.O)的A100。

这意味着公司已经实现了我国心心念念多年的人工智能核心技术和算力平台的全面自主可控。

在过去数年,公司一直面临着美国的极限施压。

2019年,包括公司在内的众多国内人工智能、高性能芯片、超级计算机领域的头部企业和机构被列入美国实体清单;2022年10月,公司再次被美国加码制裁。

有投资者戏言,要区分谁在玩噱头、谁又有真才实学,就看美帝制裁谁饶过谁!作业不会做,那就抄美帝作业。

科大讯飞,究竟是一家什么样的企业?未来将走向何处?

风云君借助近期公布的2023年三季报和以往财报来寻找线索。

人工智能国家队

科大讯飞成立于1999年,是我国人工智能行业的知名企业。2008年,公司于深交所挂牌上市。

公司实际控制人为刘庆峰和中科大资产经营有限责任公司(“科大控股”),截至2023年三季度末,双方通过一致行动协议合计持股8.78%。

其中,科大控股由中国科学技术大学独家出资设立,负责校内科研成果的转化和产业化。

科大控股参控股的多为高新技术企业,其中知名度较高者,还包括科大智能(300222.SZ)、科大国创(300520.SZ)、辰安科技(300523.SZ)、国盾量子(688027.SH)、时代出版(600551.SH)等。

公司最大股东为中国移动(600941.SH),截至2023年三季度末,持股10.52%。

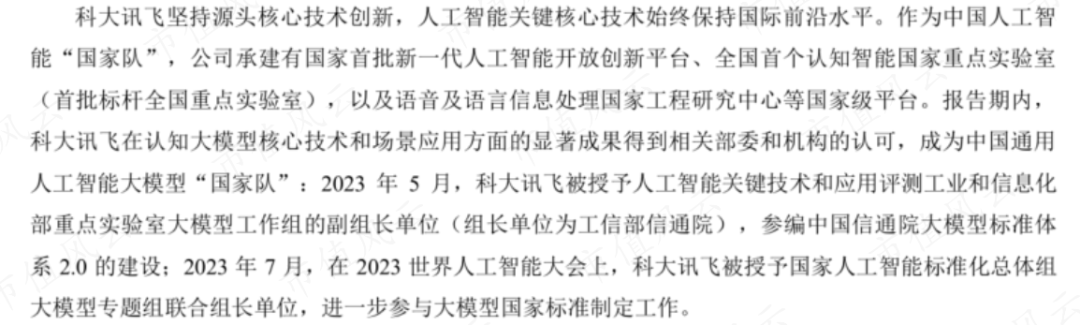

公司在过去数年中牵头承担了“人工智能国家队”的重任。据披露,公司承建有国家首批新一代人工智能开放创新平台、全国首个认知智能国家重点实验室,以及语音及语言信息处理国家工程研究中心等国家级平台。

(来源:公司2023年半年报)

近期,公司在认知大模型核心技术方面的成果,得到了相关部委和机构的进一步认可。

2023年上半年,公司相继担任工信部人工智能关键技术和应用评测重点实验室大模型工作组的副组长单位,以及国家人工智能标准化总体组大模型专题组联合组长单位,并参与国家和行业标准的制定。

走出阶段性经营困境

任何技术从无到有,难的不仅在于技术本身,更在于跑通商业闭环,因为新东西的市场化应用场景也是从无到有的。

公司在人工智能技术领域的成果,已得到业界认可。而作为一家上市企业,公司向投资者交出了一份怎样的业绩答卷呢?

2022年,公司营收188亿元,单从体量上来说,公司早已成为我国人工智能行业的头部参与者。而2019-2021年,公司营收同比增速在25%以上。

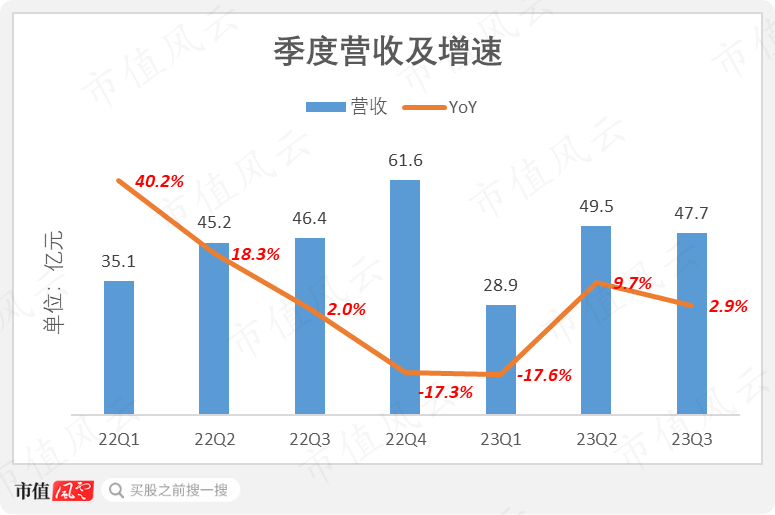

受疫情以及美国再次制裁因素叠加,公司自2022年以来业绩增速放缓。不过,从季度营收来看,公司正在走出阶段性困境。

2023年前三季度,公司营收“失速”,主要因一季度营收同比下跌17.6%;二季度和三季度,营收恢复正增长,分别为50亿元和48亿元,同比增长9.7%和2.9%。

(制图:市值风云App)

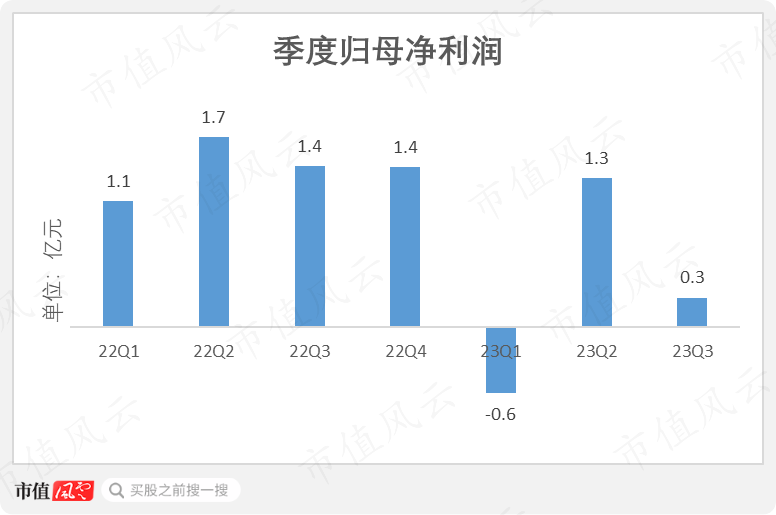

2023年前三季度,公司归母净利润为1.0亿元,前三季度净利同样主要受一季度拖累,当季的归母净利润较上年同期由正转负,为-0.6亿元;二季度和三季度,归母净利润恢复正数,分别为1.3亿元和0.3亿元。

(制图:市值风云App)

此外,公司仍在加大研发投入,这也是导致整体盈利下滑的原因。公司称,为抢抓通用人工智能的历史新机遇,其在通用人工智能认知大模型等方面持续投入。

可以佐证的是,公司的研发费用逐年增长,从2019年的16亿元增至2022年的31亿元,期间年均复合增长率达23.8%。

2023年前三季度,公司研发费用为25亿元,同比增7.2%,高出当期的销售费用23亿元,研发驱动型的特征日益凸显。

(来源:市值风云App)

在风云君看来,星火大模型正是公司扎根人工智能领域多年,通过坚定研发投入不断加深技术积累,从而“厚积薄发”的体现。

公司最新发布的星火大模型V3.0,距离其最初版本V1.0的发布日期2023年5月,相隔时间仅半年左右。

在美国不断收紧对芯片出口管制的背景下,公司星火大模型较快的迭代速度算是最有力的回击。

星火大模型推动业务增长

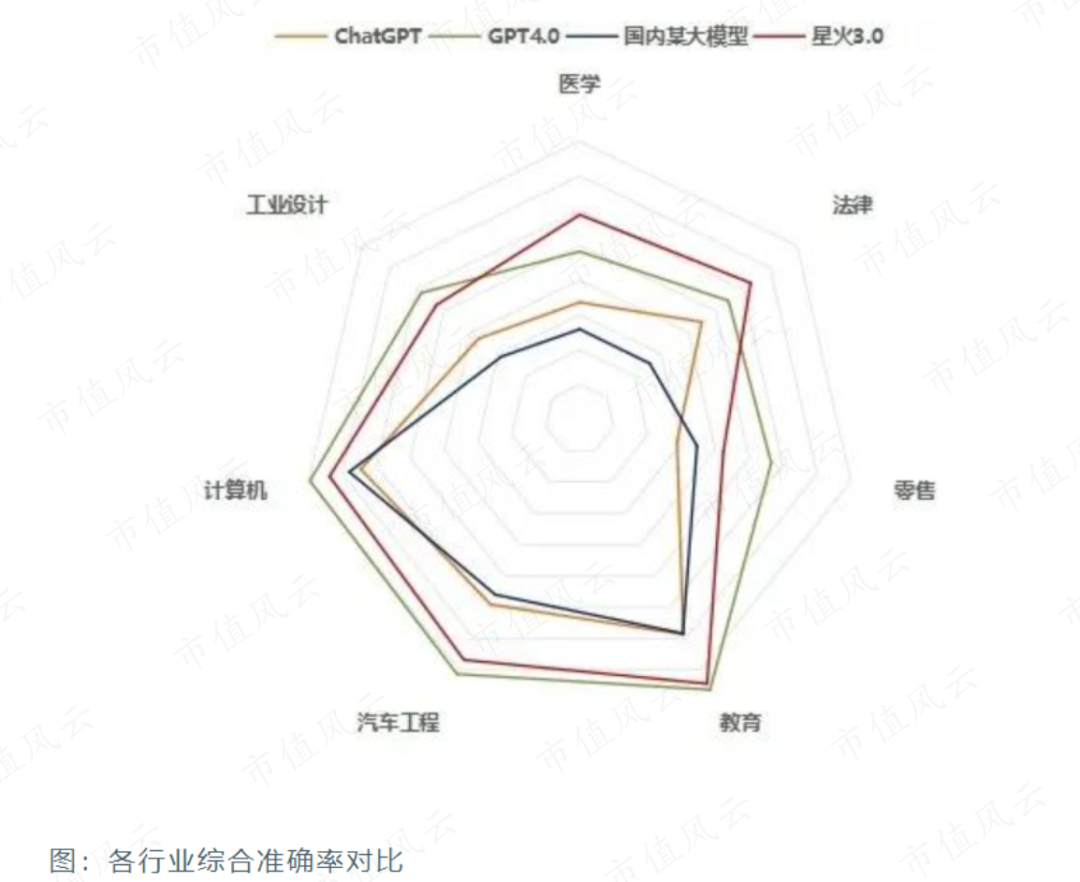

近期,国务院发展研究中心旗下国研经济研究院对人工智能行业的主流大模型进行了测评,测评对象包括星火大模型V3.0、ChatGPT、GPT4.0和国内其他大模型。

测评报告显示,星火大模型的综合能力处于业界领先水平,并且在医疗、法律、教育等应用领域的能力尤其突出。

(来源:国研经济研究院)

上述表明,星火大模型能够为公司带来同行业竞争中的先发优势。

那么,公司究竟是如何借助星火大模型,推动具体业务的增长呢?

公司的业务覆盖多个行业,按财报口径可分为:教育领域、开放平台及消费者业务、智慧城市、运营商、智慧汽车、智慧医疗、智慧金融等。

(制图:市值风云App)

基于上述业务,公司提出了“根据地业务”和“系统性创新”两个长期发展战略,简单可理解为:

“根据地业务”围绕教育、医疗、智慧城市、企业数智化转型等重点赛道,为公司提供稳定的收入来源;

“系统性创新”依托公司的人工智能关键核心技术,通过持续研发投入,构成行业竞争的“护城河”。

2023年上半年,以智慧教育、智慧医疗等为代表的“根据地业务”,继续保持稳健增长。其中,第一大业务教育领域营收24.2亿元,同比增4.0%。

(制图:市值风云App)

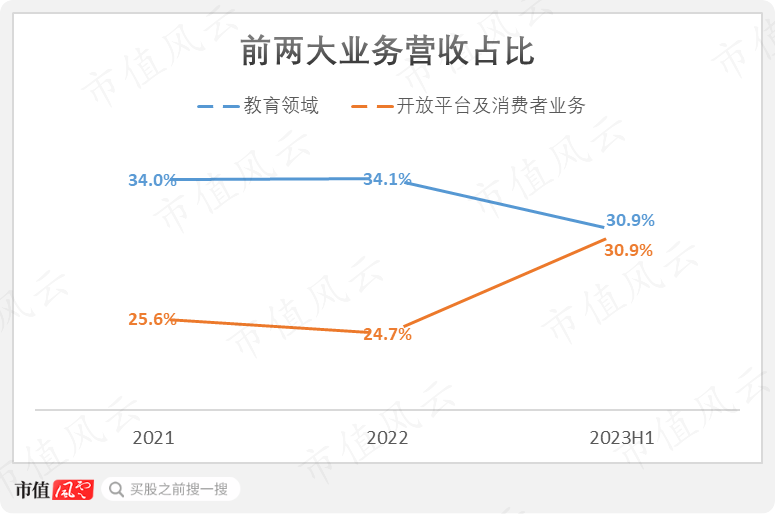

更为值得关注的是,近期迅速跃升为公司第二大业务的开发平台及消费者业务。

开放平台及消费者业务的营收占比提升明显,于2023年上半年与教育领域业务已基本持平,均为31%,当期同比上升6个百分点。

(制图:市值风云App)

开放平台及消费者业务细分为三个版块:开放平台、智能硬件、移动互联网产品及服务。

其中,开放平台、智能硬件为核心,2023年上半年分别占该业务营收的65%和24%。

(制图:市值风云App)

话说回来,公司之所以把上述两个版块列入同一业务内,体现了商业逻辑的相关性。

开放平台,相当于公司商业模式的技术“基座”。而智能硬件,可视为公司基于开放平台,直接向硬件市场拓展的又一次尝试。

接下来具体分析。(一)开放平台:高基数、高增长

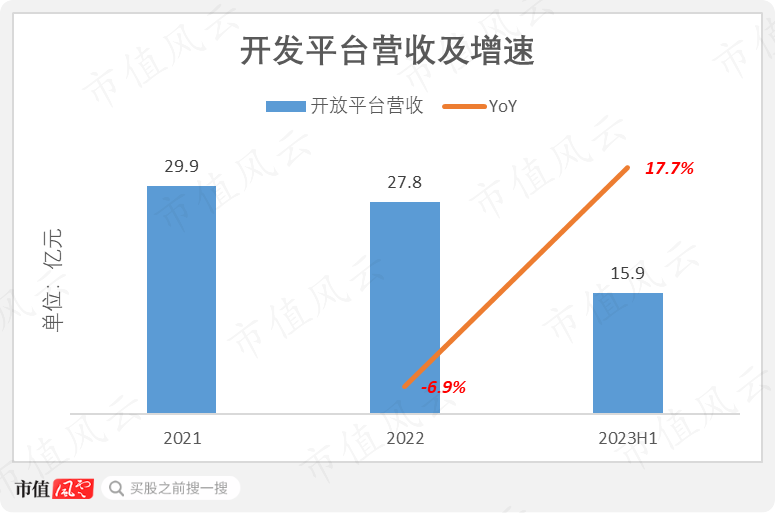

2010年,公司发布了智能语音和人机交互为核心的人工智能开放平台——讯飞开放平台,为开发者提供一站式人工智能解决方案。

2023年上半年,开放平台营收16亿元,同比增17.7%。

(制图:市值风云App)

据披露,开放平台的收入模式主要为软件授权和大数据广告。

(来源:全景网)

大数据广告很好理解,无需风云君赘述;而软件授权的客户,也就是开发者。

公司曾披露,平台的知名开发者包括京东(09618.HK、JD.O)、今日头条、微博(09898.HK、WB.O)、滴滴、美团(03690.HK)等。

(来源:全景网)

近期,公司开发平台在高营收基数上实现了高增长,驱动因素明显指向星火大模型的发布。

公司董事长刘庆峰在本次开发者节的开幕式上透露,目前,开放平台上的开发者数量超过553万,其中新增大模型开发者17.8万,自今年5月6日星火大模型发布以来,开放平台新增143.4万开发者团队,同比增幅331%。

此外,据官网显示,截至今年5月末,开放平台的总应用数接近170万,累计覆盖终端设备数超过38亿。

(来源:公司官网)

今年9月5日,公司宣布星火大模型向全民开放,并同步上线“讯飞星火App”。上线首日,App用户已突破100万,并登上AppStore免费总排行榜第一。

刘庆峰还透露,讯飞星火目前用户数超过1200万。讯飞星火App的注册用户数、访问量、日活数、月活数等均处于国内大模型的第一梯队。

(来源:公司2023年10月投资者关系活动记录)(二)智能硬件:持续发力C端,切入布局G端

很多用户对公司的第一印象来自智能录音笔,以及讯飞品牌的翻译机、办公本、耳机等消费类硬件,后者正构成了公司的智能硬件版块。

2016年,公司推出讯飞翻译机,进军C端智能硬件市场。

据披露,讯飞翻译机一直是国内同类产品中的“南波万”,并连续7年成为京东和天猫双平台的销售额冠军,市场份额超过80%。

随着公司不断拓展消费类硬件的品类,目前,智能硬件版块已形成了可持续性收入。

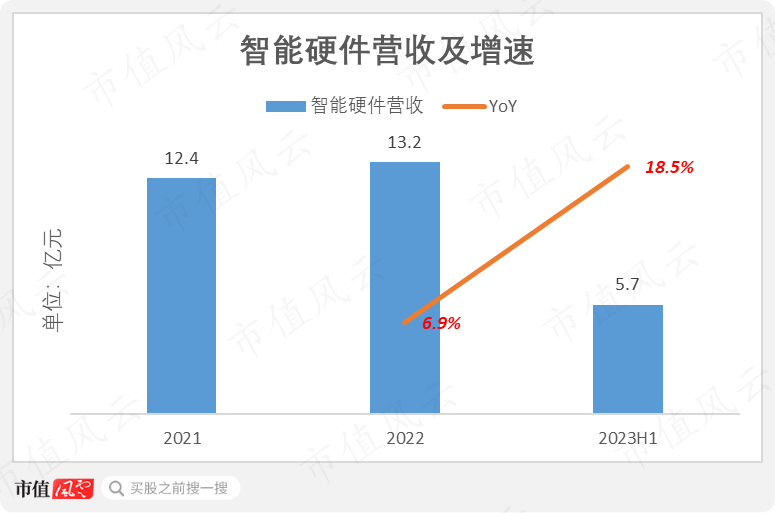

2023年上半年,公司智能硬件营收5.7亿元,同比增18.5%。

(制图:市值风云App)

智能硬件的高增长,同样得益于星火大模型的应用。据披露,在大模型加持下,今年5-6月,公司C端硬件GMV创下历史新高,同比翻倍增长。

(来源:公司2023年半年报)

顺便一提,办公应用的国产替代一直是近年来备受关注的赛道,尤其是疫情助推了企业及机构加速数字化转型,协同办公的市场规模进一步扩大。

据第三方数据,自2019年起,国内协同办公市场每年保持着10%以上的增速,预计于2023年的市场规模为330亿元。

(来源:艾媒网)

公司同样于上述领域进行了产品布局。

“讯飞听见”是公司此前推出的一款语音转文字应用,覆盖用户超过5500万,在智能语音转写行业排名第一。

针对国产化办公需求,公司推出了讯飞听见智慧化会议系统,包括单机版及私有云版。

风云君就有经常要线上开会的朋友多次安利:讯飞的耳机好用到炸裂……尤其是靠耳机一边听会,一边就把语音转化成了文字,生产力得到了极大解放。

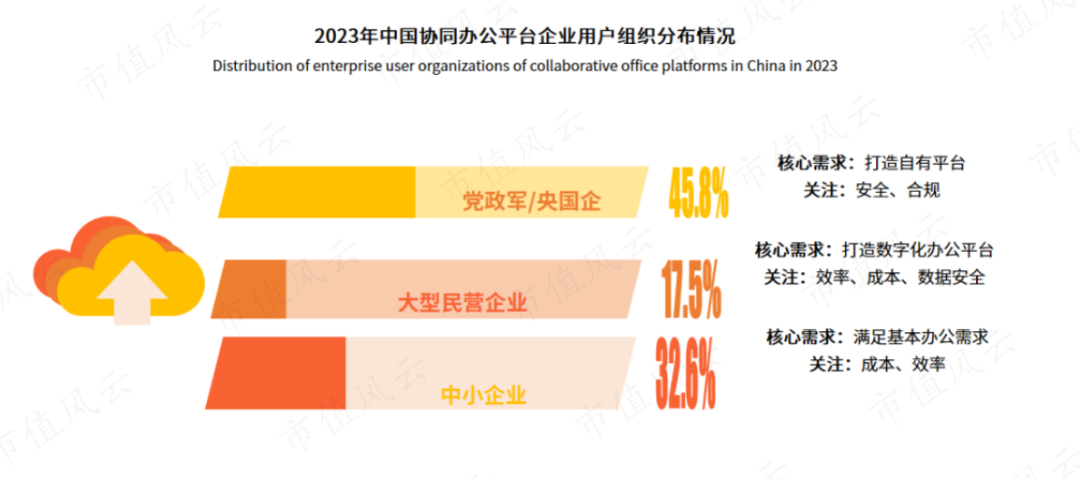

此外,第三方调研显示,协同办公产品的使用者主要是党政军/央国企、大型民营企业和中小企业,最前者往往更注重平台数据的安全性。

(来源:艾媒网)

公司借助自身优势,顺利切入了政务协同办公市场。

据披露,截至2023年上半年末,讯飞听见在头部党政及央国企客户覆盖率超过70%。

(来源:公司2023年半年报)

办公软件层面,科大讯飞也在不断突破。10月17日,国产办公软件龙头金山办公与科大讯飞宣布在AI领域达成战略合作,国外有微软+OpenAI,国内有金山+讯飞,中国版Copilot已经来了。

过去数年,两次被列入美国实体清单,确实给公司业绩带来了波动。

不过,从最新三季报来看,公司正在摆脱阶段性困境,重回良性的经营轨道。

公司顺利脱困的原因,在于其在外界极限施压下,仍能坚定加大研发投入,最终实现人工智能核心技术的自主可控。

随着星火大模型V3.0实现全面对标ChatGPT,公司作为“人工智能国家队”的定位,得到进一步夯实。

在大模型加持下,公司将推动更多人工智能产品和行业应用的落地,这有望为公司业绩带来持续可靠的推动。