当全球AI产业在OpenAI的GPT系列模型推动下重塑格局,如今的大模型赛道已告别早期野蛮生长的阶段,正式进入激烈的洗牌周期。

大模型赛道的洗牌本质上是行业价值回归的过程。在技术迭代逐渐放缓、应用场景的深度与广度成为竞争核心的当下,市场对企业的综合能力提出了更高要求,这也让曾经凭借先发技术优势立足的头部企业面临严峻考验。

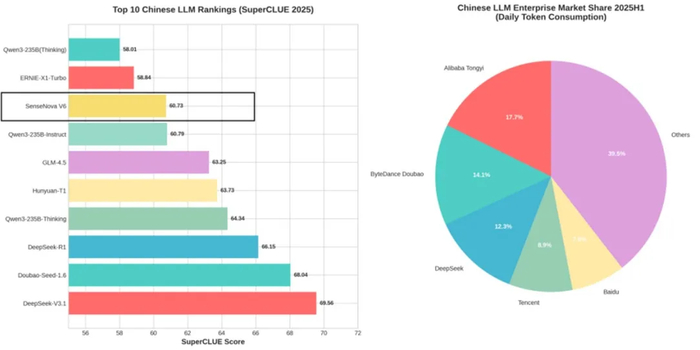

根据SuperCLUE测评数据,在2025年上半年国产大模型排名前十中,DeepSeek、字节跳动 豆包 、腾讯混元为代表的大模型稳居第一梯队,牢牢掌握市场主导权。

与之形成鲜明对比的是,曾经被寄予厚望的 科大讯飞 、商汤,处境略显尴尬。此次排名中,商汤的大模型产品仅排第八,被位列第三梯队,而 科大讯飞 大模型则并未入榜,与第一梯队的差距正持续扩大。

作为较早布局大模型赛道的企业, 科大讯飞 和 商汤科技 并不缺乏技术积累和先发优势。然而,在行业价值评判标准转向商业价值落地的关键时期,技术优势未能有效转化为市场竞争力。两家企业反而逐渐“掉队”,正从主流舞台的中心向边缘地带滑落。

在技术迭代日新月异的AI赛道, 科大讯飞 与 商汤科技 共同面临着一个核心难题:如何将先发优势转化为持久的市场胜势?手中的技术王牌,又该如何精准对接真实的市场需求,兑现其商业价值?

01 科大讯飞 :

“全栈”雄心下的盈利失速

科大讯飞 从语音识别技术起家,逐步构建起覆盖语音处理、自然语言理解、计算机视觉等多领域的核心技术体系。2023年, 科大讯飞 发布讯飞星火认知大模型,正式进入大模型赛道。

今年, 科大讯飞 推出了国内唯一基于国产算力训练的深度推理大模型――讯飞星火X1,并进行多次升级。升级后的大模型在代码、逻辑推理、文本生成、语言理解、知识问答等通用能力上的表现可与OpenAI-o1、DeepSeek-R1等国际大模型媲美。

而后的星火V4.0 Turbo版本,在 人工智能研究所 发布的14项主流测试中,拿下8个第一,超越了GPT-4o等国际大模型,展现出强劲的技术竞争力。

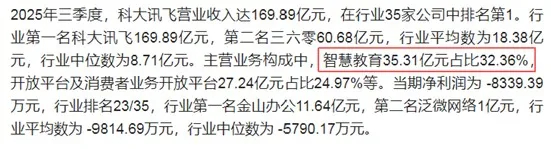

基于扎实的技术基础, 科大讯飞 构建了覆盖智慧教育、智慧医疗、智慧城市、智能汽车等多个领域的全栈AI业务版图。其中,智慧教育作为核心业务,2025年三季度营收达到35.31亿元,占总营收的32.4%。

然而,这种全力押注大模型及全栈业务扩张的策略,也带来了显著的副作用。最突出的问题体现在财务上,持续的巨额研发投入,使公司陷入了“增收不增利”的怪圈。

对技术研发保持高投入本无可厚非,但 科大讯飞 的技术成果向市场盈利转化效率偏低。财报数据显示,2025年前三季度,企业研发费用高达31.88亿元,销售费用32.27亿元,两项费用合计占营收比重超37%,高昂的成本支出严重侵蚀了利润空间。

2025年上半年,企业归母净利润亏损2.39亿元,尽管第三季度实现单季盈利1.72亿元,但仔细分析可以发现,这其中严重依赖了1.81亿元的政府补助。扣非经常性损益后净利润仅2623.89万元,盈利能力依然十分薄弱。

AI大模型的商业变现受阻,使得 科大讯飞 难以构建起可持续的盈利闭环。技术优势这手好牌,未能成功打出市场胜势。

02 商汤科技 :

技术先锋难掩亏损压力

早在几年前, 商汤科技 便开始布局AI基础设施,确立了“大装置-大模型-应用”三位一体的核心战略。

其“ 日日新 ”大模型系列在技术上始终保持领先的位置。去年“ 日日新 5.0”在SuperCLUE 5月榜单中,中文基准测评结果排名第一,以80.03的总分超越GPT-4 Turbo。 日日新 多模态大模型V6.5的性能比肩Gemini 2.5 Pro、Claude 4-Sonnet,在数学批改、复杂数据分析等领域表现突出。

空间智能大模型SenseNova-SI更是打破国际垄断,在空间智能基准测试中平均成绩达到60.99,超越GPT-5、Gemini 2.5 Pro等顶尖模型,成功解决了大模型“懂知识却不懂空间”的核心痛点。

这些技术优势的积累,支撑 商汤科技 构建起“1+X”战略体系。在核心业务板块,生成式AI成为无可争议的增长引擎。财报数据显示,2025年上半年生成式AI收入18.16亿元,占总营收的77%,同比增长72.7%。

而生成式AI业务的快速发展,需要不断投入巨额资金用于算力建设和大模型迭代,单次大模型训练成本超1亿元,这种“烧钱换技术”的模式短期内难以产生回报,持续的研发投入让企业无法扭亏为盈。

根据财报数据,2024年,研发支出增至41.32亿元,同比增长19.2%,研发投入占营收的比重长期维持高位,但2025年上半年归母净利润仍亏损14.78亿元,虽较上年同期收窄39.9%,但2018至2024年,累计亏损超500亿元,企业仍处于亏损状态。

此外,在生成式AI领域,商汤还面临着 百度 、阿里等互联网巨头的强劲竞争。这些互联网大厂凭借其更完善的生态布局和更广泛的用户基础,对 商汤科技 形成了明显的挤压。

根据CNNIC报告数据显示,2025年上半年,在中国生成式AI 5.15亿的用户基数中, 豆包 与DeepSeek用户使用率分别为72.2%、62.2%,用户使用率遥遥领先,而商汤大模型在普通用户中的渗透率并不高。

造成这一局面的原因主要有两点。其一,商汤长期聚焦B端业务的发展,C端品牌认知度相对不足,在个人用户群体中缺乏足够曝光,而 豆包 、DeepSeek则可以依托其现有生态的流量优势,快速触达和积累海量用户。

其二,商汤C端产品生态建设滞后,商汤大模型相关应用多集中于垂直行业场景,面向大众用户的通用型应用数量较少,且在用户交互体验、功能迭代速度上与头部产品存在差距,难以满足普通用户多样化的使用需求。

从技术先锋到长期亏损, 商汤科技 的发展困境表明,单纯的技术领先难以支撑企业的持续成长。

03穿越周期需要平衡的艺术

科大讯飞 的盈利困局与 商汤科技 的长期亏损,并非大模型赛道的个案,而是两种典型的发展模式在面临行业价值回归时,所暴露出的结构性问题的缩影。

科大讯飞 的问题在于“重投入轻转化”,将大量资源堆砌于全栈AI业务与大模型研发,却未能建立高效的技术成果转化机制,研发与销售费用的高企最终沦为利润吞噬器,忽视了市场竞争的核心价值,导致技术优势难以转化为可持续的盈利动能。

商汤科技 则陷入“重技术轻生态”的陷阱,即便在生成式AI领域实现快速增长,却因长期聚焦B端业务而错失C端市场培育窗口,C端品牌认知不足与产品生态滞后使其难以突破用户规模瓶颈。

当前大模型赛道的竞争早已超越单纯的技术参数比拼,进入“技术+商业+生态”的综合实力角逐阶段。市场不会为脱离商业价值的技术研发买单,也不会容忍缺乏技术根基的商业投机。

大模型赛道的终极竞争,终究是商业价值实现能力的竞争。 科大讯飞 与 商汤科技 的暂时“掉队”警示所有从业者:先发技术优势若不能对接精准的商业逻辑,终将沦为“起大早赶晚集”的遗憾结局。

未来,大模型行业的优秀玩家,必然是那些能够精准把握技术与商业平衡的企业。只有既保有持续的技术创新能力,又具备扎实的商业变现功底能力,通过生态协同构建差异化竞争,企业才能真正摆脱“技术配角”的尴尬定位。