Q2业绩实现高增,盈利能力恢复明显

核心观点

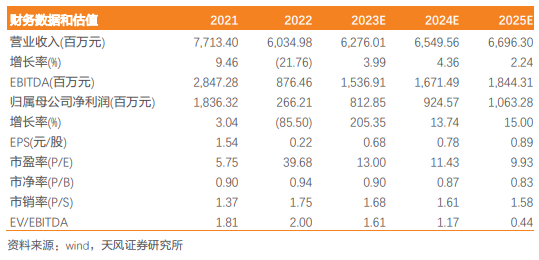

公司上半年实现归母净利润 4.86 亿元,同比增长 178.03%

公司发布 23 年中报,上半年实现收入/归母净利润 28.71/4.86 亿元,同比

10.72%/178.03%,上半年实现扣非归母净利润 3.89 亿元,同比 89.65%。其

中 Q2 单季度实现收入/归母净利润 15.57/2.53 亿元,同比增长

16.37%/107.17%,扣非归母净利润 2.47 亿元,同比 173.24%。

销量增长拉动水泥收入增长,固废与光伏业务增幅较大

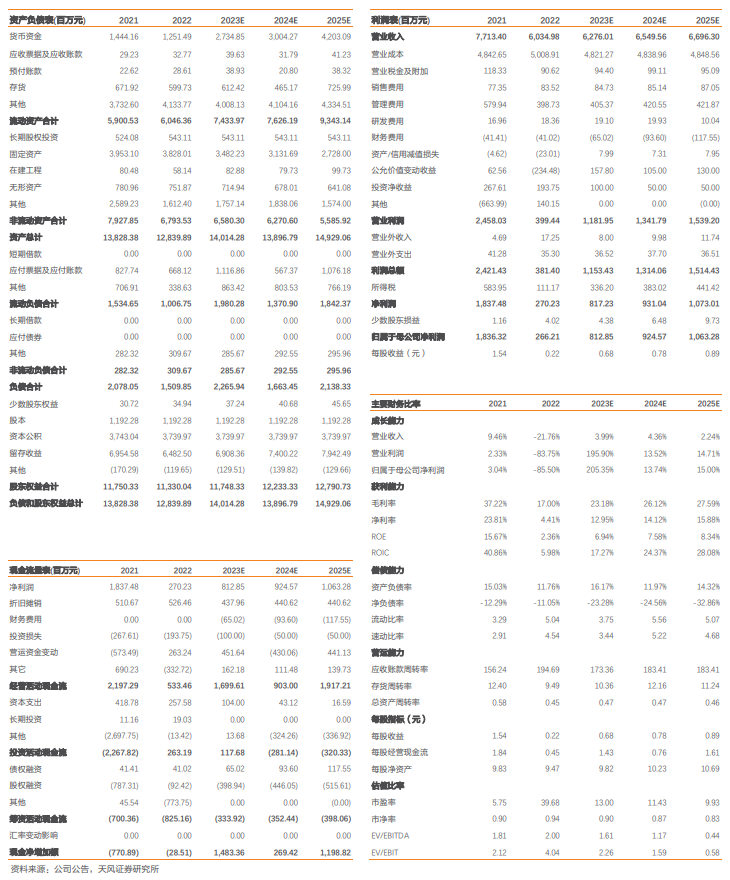

上半年实现水泥熟料收入 27.31 亿元,同比增长 11%,主要系销量拉动。23H1 公司实现水泥/熟料销量 819.94/43.46 万吨,同比分别增长

12.51%/32.42%,其中 Q2 单季度实现水泥销量 443 万吨,同比+16.56%。我

们测算 23H1 水泥吨均价为 317 元/吨,同比下降 8.2 元,降幅为 2.53%。23H1 水泥吨成本/吨毛利分别为 228/90 元,同比分别-32/+24 元,主要受

益于煤炭价格下降,水泥产品盈利能力上升,我们预计 Q2 单季度吨均价

351 元/吨,吨毛利 112 元/吨,环比 Q1 分别+2/+31 元/吨。公司环保处置

和光伏发电业务发展迅速,23H1 营收分别同比增长 299%/146%,主要系部

分固废项目逐步转入正常运营,环保处置量逐渐增加,以及光伏发电项目

的余电上网量同比增长所致。

Q2 毛利率环比明显提升,费用率同比下降控费效果显著,盈利能力持续改善

上半年公司整体毛利率 27.91%,同比提高 7.47pct,其中 Q2 单季度整体毛

利率 31.84%,同比/环比分别+14.12/+8.59pct,主要系煤炭采购价格同比

下降 20.07%叠加公司实施一系列降本增效措施效果显现。公司 Q2 整体费

用率为 7.21%,同比-1.02pct,其中销售/管理/研发/财务费用率分别同比

+0.13/-0.98/-0.11/-0.06pct,销售费用率增加主要系上半年袋装水泥耗用

的外购包装袋增加所致,管理费用率下降主要系摊销的员工持股计划的股

份支付费用减少所致。最终 Q2 实现净利率 16.43%,同比提升 7.29pct。

上调盈利预测,维持“增持”评级

考虑到上半年净利率增长较多,上调 23-25 年归母净利润预测至

8.1/9.2/10.6 亿元(前值 6.03/6.97/8.19 亿元),对应 0.89/0.85/0.82 倍 PB,

维持“增持”评级。

风险提示:水泥需求不及预期、旺季涨价不及预期、煤炭成本上涨等。

财务预测摘要

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告《【天风建材鲍荣富】塔牌集团半年报点评:Q2业绩实现高增,盈利能力恢复明显》

对外发布时间

2023年08月10日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

林晓龙 SAC 执业证书编号:S1110523050002

鲍荣富 SAC 执业证书编号:S1110520120003

王涛 SAC 执业证书编号:S1110521010001

朱晓辰 SAC 执业证书编号:S1110522120001