今天分析的公司是歌尔股份,和几天前分析的立讯精密有一定的相同之处。

歌尔股份主营业务分为精密零组件业务、智能声学整机业务和智能硬件业务。

从2019年的营业收入来看,智能声学整机业务的营业收入金额占总体营业收入的比例为42%。

智能声学整机业务主要产品为有线耳机、无线耳机、智能无线耳机、智能音响产品等。

公司产品广泛应用于智能手机、智能平板电脑、智能家用电子游戏机、智能可穿戴电子产品、智能无线耳机等为代表的消费电子领域。

公司的客户主要来自于境外,公司的境外营收占比接近80%。另外需要注意的是公司前5大客户的销售额占年度销售总额接近70%。

说明客户的集中度较高,客户集中度高应该是弊大于利,弊端就是一旦重要客户因为种种原因不向公司采购,就对公司的销售量产生较大的影响。

公司未来的发展战略是立足于消费电子领域的基础上,深耕智能无线耳机、虚拟/增强现实等可穿戴类产品,不断开拓新型消费电子市场。

公司着重发展以人工智能为核心的虚拟/增强现实、智能穿戴、智能音频、智能装备等战略新兴产业。

从公司所处的领域来看,未来的发展空间还是很大的,因此市场上会给予其较高的市盈率。

接下来具体看公司的财报数据,判断其是否值得投资。

一、合并资产负债表

1、总资产

2014-2019 年,歌尔股份的总资产金额分别为:177.6亿、192.5亿、229.1亿、265.7亿、297.4亿,346.6亿

公司的总资产增长率分别为:8.39%、 19.04%、 15.97%、11.94%、 16.53%

从数据上看,公司处于稳步的发展中。

2、看资产负债率,判断公司的债务风险

最近5年公司的资产负债率分别为:50.66%、 52.65%、43.86%、48.93%、53.46%

公司的资产负债率均在40%以上,需要进一步看公司的短期偿债风险。

3、货币资金和有息负债

从最近5年的数据来看,公司的有息负债总额比较大,分别为:64亿、71亿、57亿、75亿和70亿。

主要由短期借款构成。

最近5年的货币资金与有息负债的差额均为负数,2019年其差额为33.6亿。单从数据来看,公司是有短期偿债风险的。

但是从公司的财报数据得知,公司每年均匀银行授信额度,2019年还有160亿的银行授信尚未使用。

从以上数据得知,因为资产=负债+所有者权益。公司总资产的增加有很大一部分原因是由负债的产生。

因此投资者在看到总资产的增加时,还要考虑其负债的因素。

4、看“应收预付”和“应付预收”,判断行业地位

公司应付预收与应收预付的差额2015-2018年均为负数,该值为-16亿左右,2019年由负转正,该值为14亿。

说明公司的行业地位有所增强,这与立讯精密类似,需要继续关注该科目

和立讯精密类似的还有应收账款与总资产的占比,其比值分别为:19.46%、 23.59%、23.67%、 24.18%、 23.38%

该比值超过20%,比值相对较大,公司有一定的经营风险。

5、看固定资产,判断公司资产模式的轻重

公司固定资产和在建工程之和和总资产的比值分别为:34.77%、38.22%、 39.26%、 41.82%、 37.63%

该比值在40%左右,说明公司偏向于重资产型的公司,未来可能维持其竞争力所需的成本会相对大。

6、每股净资产

公司每股净资产分别为:6.2 、7.1、 4.6 、4.7 、5.0

该比值相对比较大,略高于立讯精密的3.8。

7、净资产收益率

公司最近5年的净资产收益率分别为:14.08%、16.30%、 16.58%、 5.73%、 8.19%

最近2年表现的相对较差,说明公司自有资产的盈利能力变弱了,需要继续关注该科目。

二、合并利润表

1、看营业收入,判断公司的行业地位及成长能力

2014-2019 年,歌尔股份的营业收入金额分别为:127亿、136.6亿、192.9亿、255.4亿、237.5亿,351.5亿

公司最近5年的营业收入增长率分别为:7.54%、 41.24%、 32.40%、-6.99%、 47.99%

2018年增长率为负数,其余年份发展速度相对较快。

另外销售商品、提供劳务收到的现金占营业收入的比率分别为:107%、 90%、 94%、 96%、 99%

最近4年该比值均为100%以下,说明公司的产品竞争力不强。

2、看毛利率,判断产品的竞争力

公司最近5年的毛利率分别为:24.90%、 22.39%、 22.01%、18.81%、15.43%

最近2年呈现下降的趋势,这对公司的赚钱能力产生一定的影响,对公司的发展不是好事情。

3、看费用率,判断公司的成本管控能力

公司最近5年的费用率分别为:13.88%、11.85%、12.21%、 13.73%、 10.08%

费用率/毛利率分别为:55.76%、 52.92%、55.51%、 72.98%、 65.35%

从数据上看,公司的成本管控能力不但没有提升反而有所下降,一般该比值超过60%,就认为其成本管控能力弱。

4、看主营利润,判断公司的盈利能力及利润质量

公司最近5年的主营利润率分别为:10.63%、 9.93%、9.25%、 4.49%、4.71%

最近2年的主营利润率也是更低,未来维持稳定的盈利能力难度进一步加大。

主营利润/利润总额的比值分别为:97.41%、100.51%、 94.44%、107.27%、112.42%

说明公司利润总额中的绝大部分利润是由主业创造的,这样的利润结构比较健康。

5、归属于母公司的净利润

2014-2019年公司归属于母公司的净利润分别为:16.6亿、12.5亿、16.5亿、21.4亿、8.7亿,12.8亿

归属于母公司净利润增长率分别为:-24.51%、 32.00%、 29.53%、-59.44%、 47.58%

从数值上看,该增长率不够稳定,不像立讯精密每年都处于稳定的正增长。

6、净利润现金含量比

公司最近5年的净利润现金含量比分别为:194.22%、141.04%、167.60%、269.57%、 426.18%

最近5年的平均值远超过100%,说明公司赚的利润都是真金白银,这点是不错的。

三、合并现金流量表

1、造血能力

公司的经营活动产生的现金流量金额最近4年均能覆盖其所需的固定成本折旧、无形资产摊销和现金股利,该科目没有问题。

2、成长能力

购建固定资产、无形资产和其他长期资产支付的现金和经营活动产生的现金流量净额比值分别为:84.51%、147.20%、100.43%、 186.25%、 58.29%

和立讯精密类似,大多数年份均处于较为激进的发展。

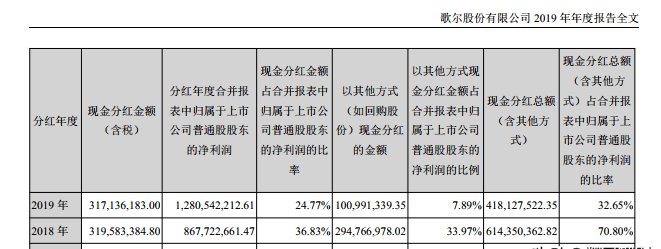

3、分红率

公司最近2年的分红率稍微有所提高,但是总体来看,该分红率表现得一般。

4、公司类型

公司除了2015和2019年的类型为正负负型外,其余年份为正负正型。

正负负型比较符合优秀公司的标准。

四、结语

从以上数据分析来看,公司的数据没有什么亮点。

无论是营业收入还是归属于母公司的净利润都不是很稳定,不像立讯精密处于快速发展中。

唯一比立讯精密好的地方就是其净利润现金含量比远超过100%。

从估值的角度来看,目前市值为1232亿。

假设其合理市盈率仍为25倍,其实25倍的市盈率是相对较高的,一般只有护城河很深的公司才给于这个市盈率。

2019年的归属于母公司的净利润为12.8亿,其增长率不是很稳定,即使和立讯精密一样,假设其每年增长率为40%(该公司很难达到),那么2022年才35亿元的归属于母公司的净利润。

其2020年合理市值为35*25=875亿。

从数据上看,公司处于高估的状态。