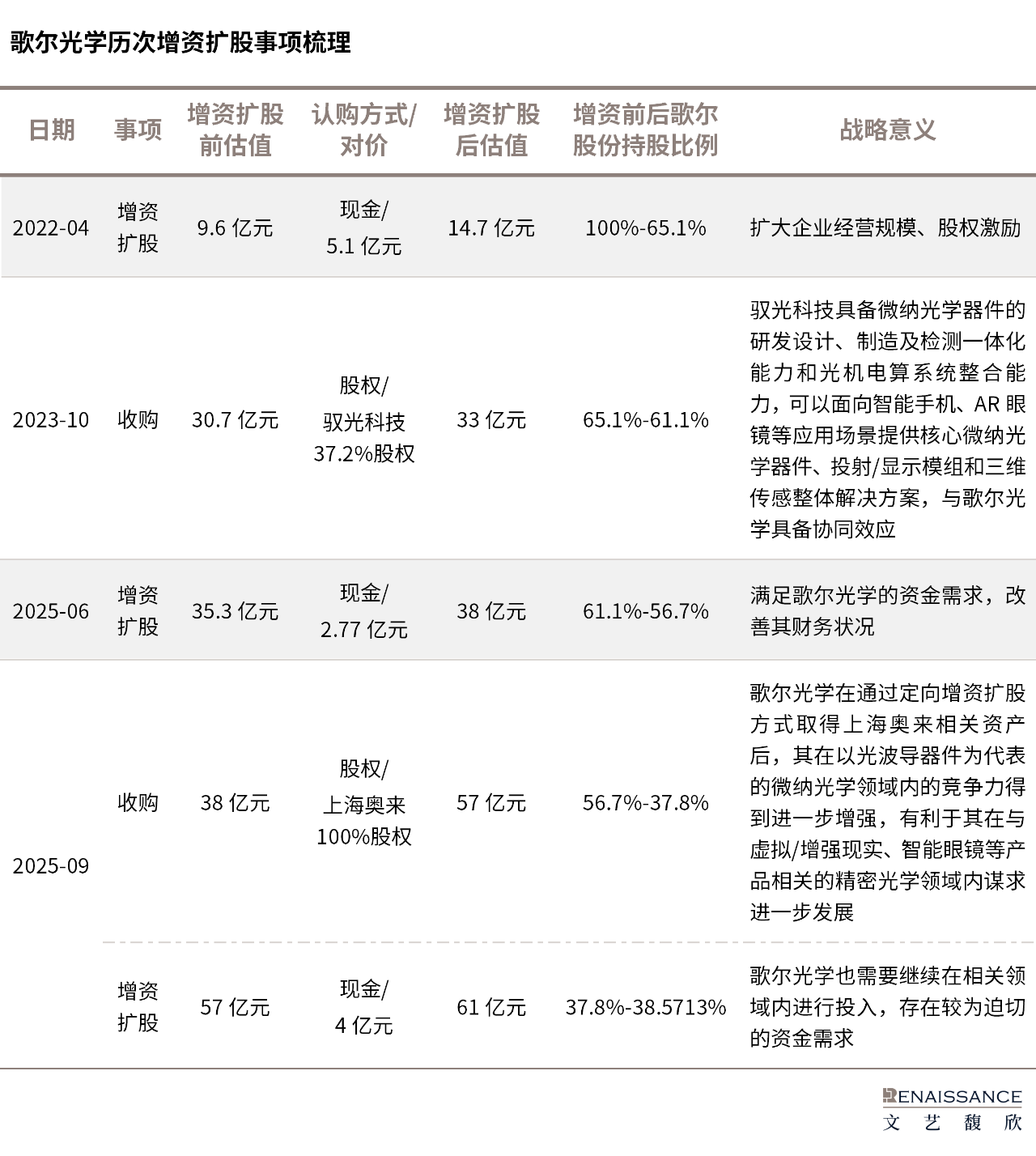

歌尔股份(002241)于2025年8月公告了与全球光学巨头舜宇光学(2382)的股权交易;9月13日,该交易方案进一步明确:歌尔股份控股子公司歌尔光学科技有限公司(以下简称“歌尔光学”)拟通过向交易对方增发52,951.1488万元注册资本的方式,受让其持有的舜宇奥来微纳光学(上海)有限公司与舜宇奥来微纳光电信息技术(上海)有限公司(以下合称“上海奥来”)100%股权。换股交易完成后,歌尔股份对歌尔光学的持股比例将由56.6560%降至37.7707%。上述交易落地后,上市公司(歌尔股份)及宁波舜宇奥来技术有限公司(以下简称“宁波奥来”)拟分别向歌尔光学增资2亿元,合计认购歌尔光学新增注册资本11,128.12万元(其中单家增资对应新增注册资本5,564.06万元)。增资完成后,歌尔股份对歌尔光学的持股比例将提升至38.5713%,宁波奥来对歌尔光学的持股比例则为34.4244%。

本次交易设计相对简洁,核心特点可概括为三点:1)交易未涉及上市公司发股或现金支付,仅通过子公司股权互换完成,最终形成歌尔方持股2/3、舜宇方持股1/3的合作格局;2)通过合并双方亏损业务实现优势互补,歌尔光学可在相关领域加速形成成熟产能、改善盈利状况,同时推动行业向成熟阶段迈进;3)舜宇方将员工持股平台也搭建于歌尔光学之上,作为上市公司控(参)股主体,未来通过上市公司发股或现金收购歌尔光学少数股权实现退出的预期更强,对双方核心团队的激励效果更显著。

此次交易不仅是歌尔股份与舜宇光学两大光学龙头在虚拟光学产业的“强强联合”,也是歌尔股份继2023年收购驭光科技后,再次以控股子公司歌尔光学的股权作为对价支付方式开展的交易。通常而言,非上市公司股权因流动性、变现能力不足,较少被市场化交易接纳为对价支付工具;但上市公司(尤其规模较大的上市公司)的控股子公司股权,因上市平台赋予的强未来变现预期,接受度相对更高。同时,这种方式对上市公司也存在明显利好:相较于上市公司直接发股购买资产,子公司通过增资扩股收购属于非审核类交易,交易空间更大、效率更高;相较于直接现金收购,又能避免短期内大量消耗上市公司现金,缓解资金压力,为上市公司在并购交易中提供了更灵活的路径选择。

01

两大光学龙头的“强强联合”

近年来伴随着AI人工智能技术与新兴智能硬件产品的融合,AI智能眼镜、AR增强现实等智能硬件产品受到行业广泛关注,并有望迎来快速发展。基于晶圆级微纳光学技术的光波导等精密光学零组件产品,作为智能硬件产品的核心零组件之一,也有望迎来新一轮的发展契机。不过目前市场尚不成熟,作为行业“先锋”的歌尔光学目前还处于亏损之中,而舜宇旗下的上海奥来也还未形成规模化收入,该业务未来所需的持续投入对双方来说都是不小的负担。

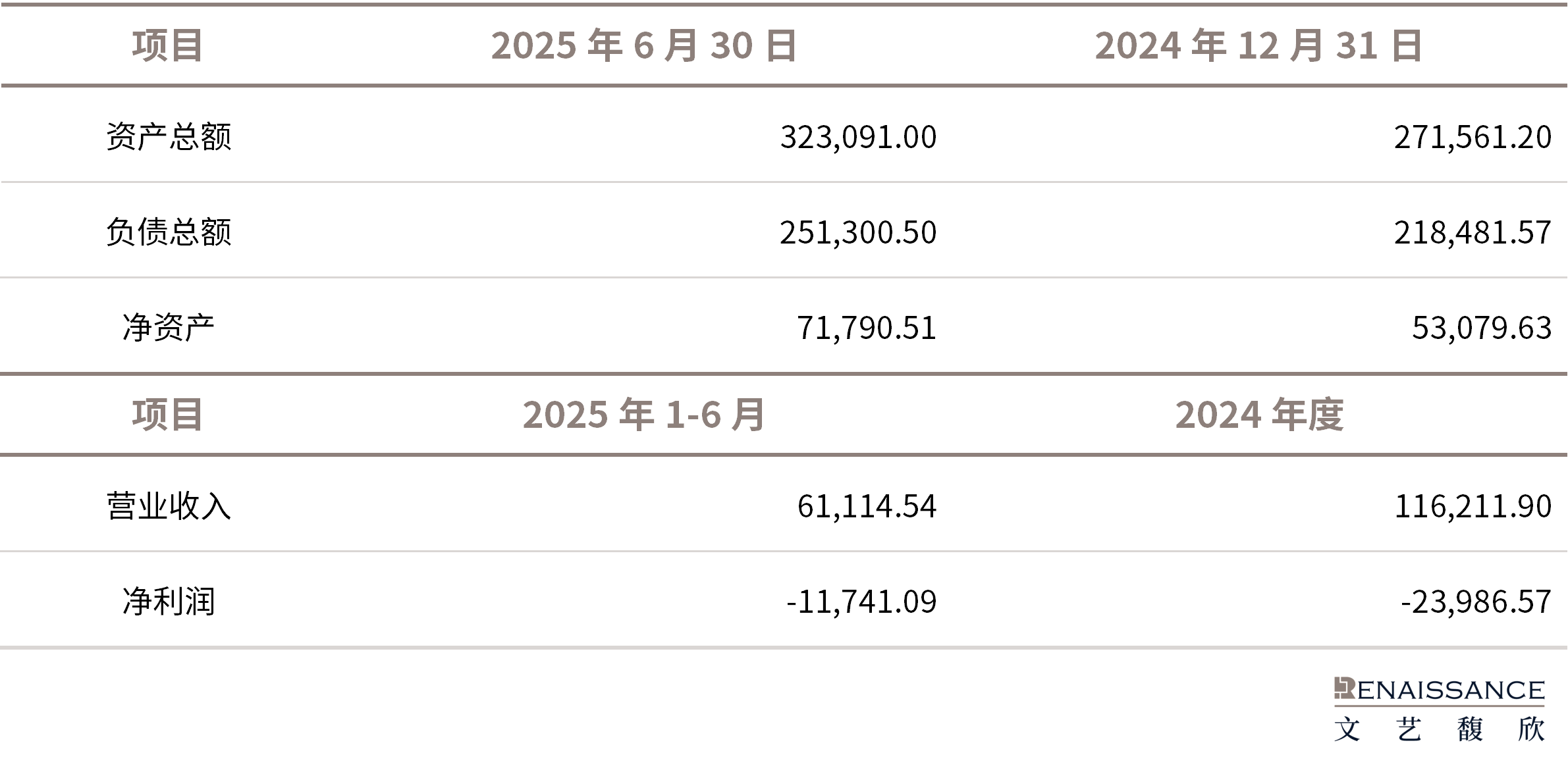

歌尔光学是歌尔股份2012年设立的子公司,长期聚焦于精密光学相关业务领域,全面布局光波导等精密光学零组件产品,拥有一支经验丰富的核心技术团队,并在相关领域内搭建了领先的技术竞争力和综合解决方案能力。根据公司公告,歌尔光学近期主要财务指标如下:

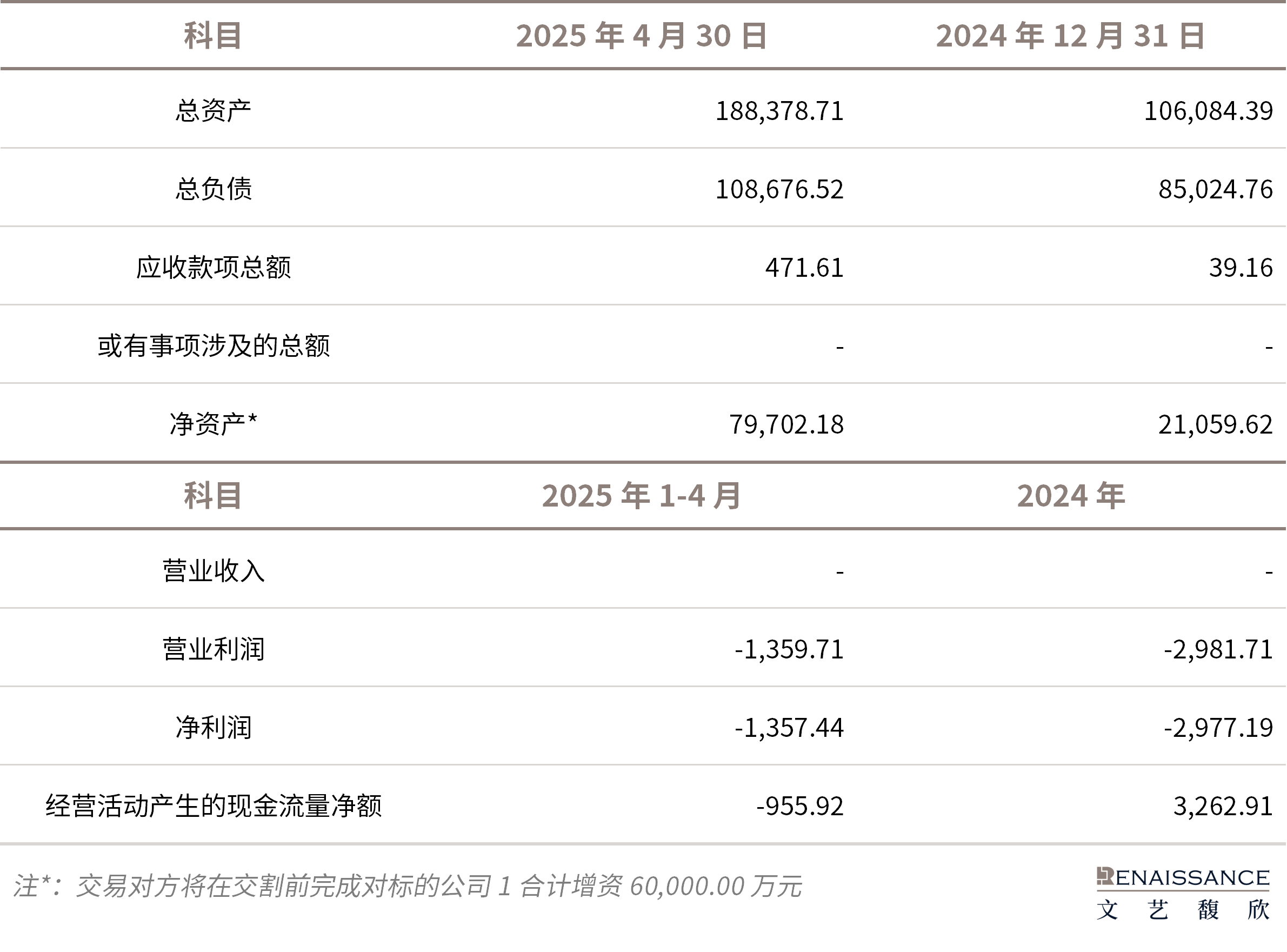

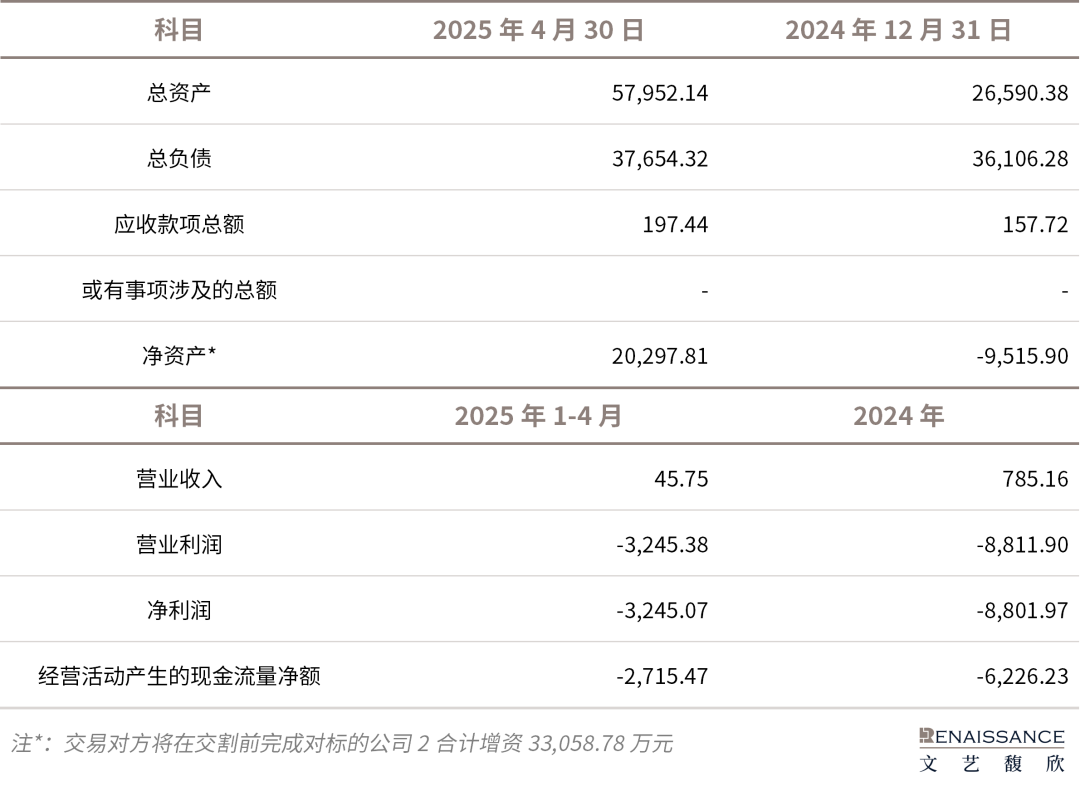

本次交易标的上海奥来作为舜宇光学科技(集团)有限公司下属的从事光波导、超表面器件、衍射光学器件等晶圆级微纳光学器件产品业务的主体公司,在相关领域内同样深耕多年,具备经验丰富的核心技术团队和优秀的技术竞争力,并已围绕光波导器件等相关产品,在上海等地进行了规模化的固定资产购建和相关设备投资。两家标的公司主要财务指标如下:

(1)舜宇奥来微纳光学(上海)有限公司

(2)舜宇奥来微纳光电信息技术(上海)有限公司

对于这样一起亏损企业合并的交易,歌尔股份在8月份的公告中详细说明了本次交易的战略考量:一方面,交易可以促成歌尔光学和上海奥来实现优势互补,显著增强歌尔光学的核心竞争力,进一步巩固其在光波导等晶圆级微纳光学器件领域内的竞争优势。另一方面,本次歌尔光学通过增发股份的方式合并上海奥来,既可以取得上海奥来已经购建的相关固定资产,显著缓解歌尔光学独立投资所面临的资金压力,又可以帮助歌尔光学在相关领域内加快形成成熟产能,抢占市场先机。

02

亏损资产合并下的定价及支付方案设计

处于前期投入及市场培育阶段的歌尔光学,目前还需要借助外力来实现发展。不过与常规依靠上市平台的融资渠道发展所不同的是,2022年以来,歌尔光学股权融资主要是上市公司控股股东歌尔集团及核心团队直接对其增资,至本次交易前,歌尔集团及核心团队已向歌尔光学增资接近8亿元。但毕竟,歌尔光学迟迟未见盈利,而持续依靠控股股东及核心团队融资的空间也有限,2023年歌尔光学通过现金+换股形式收购驭光科技100%股权,成为其以股权直接作为支付手段的首次尝试,该次交易详情可见《从20亿到11亿,明星创业公司驭光科技并购退出的价格倒挂解决方案》。

相比之下,对驭光科技的收购中由于还涉及到诸多外部投资人,最终直接换股支付对价的比例相对较低;而本次交易对方为舜宇光学子公司,双方也有较明确的业务合作动机,因此采用了全部换股的形式――歌尔光学通过向交易对方增发52,951.1488万元注册资本,取得上海奥来100%股权。换股完成后,再由歌尔股份及宁波奥来分别向歌尔光学增资2亿元――先完成合并,再扩充资金。交易全部完成后,歌尔光学的估值预计将达到61亿元。除支付方式外,本次交易的其他要点如下:

(1)交易完成后的股权结构

交易完成后,歌尔光学的股东结构大致为:1)歌尔集团、歌尔股份以及核心团队合计持股62.03%,其中歌尔股份持股38.57%(现金认购完成后,后同);2)驭光科技创始团队持股3.55%;3)舜宇及员工持股平台持股34.42%,整体形成歌尔2/3、舜宇1/3的股权结构。

上市公司交易公告同时提及,结合上市公司对歌尔光学的持股比例,以及公司未来可能与歌尔光学其他股东达成的关于歌尔光学董事会席位、公司章程等方面的进一步约定,歌尔光学可能不再纳入公司的合并报表范围,使得公司对所持有的歌尔光学股份的核算方式将由成本法调整为权益法,从而导致公司于交割当期产生约人民币20亿元的投资收益。

(2)上海奥来估值及定价

从上海奥来的财务数据可以看出,上海奥来目前几乎没有形成收入,且净资产规模较小,本次交易是由宁波舜宇向上海奥来两家主体合计增资9.3亿元使得两家主体合计净资产达到10亿元后,以市场法估值结果作为定价依据。根据《估值报告》,上海奥来估值基准日资产账面价值245,871.03万元,负债账面价值145,871.03万元,净资产账面价值100,000.00万元,股东全部权益估值为190,100.00万元,比账面净资产增值90,100.00万元,增值率90.10%。

作为还未产生规模化收入的标的公司,上海奥来的估值结果在审核类交易中可能面临一定挑战,但本次交易为非审核类交易,且在两大光学产业龙头的联手下,交易的不确定性大大降低。

03

上市公司子公司股权作为对价支付方式的重组案例

过去使用上市公司子公司股权作为对价支付方式的重组交易不算常见。除了歌尔股份外,今年还公告了另外两起子公司增资扩股用于收购其他公司的交易――

杭叉集团(603298)今年收购了实控人体外控制的资产,子公司杭叉智能拟以增资扩股方式收购关联方昆霞投资、巨星科技及其他转让方持有的国自机器人99.23%股份。交易完成后上市公司持有杭叉智能的股权比例将由81%变更为44.28%,仍为杭叉智能控股股东。

飞凯材料(300398)的交易则是另一种变体,全资子公司和成显示拟以人民币1.70亿元(含税)购买日本企业JNC全资子公司JNCP持有的JNCLC和JNCNM100%股权,并拟以人民币2.12亿元(含税)购买JNC集团所有与显示液晶相关的专利;同时,JNC将以货币出资人民币1.70亿元(含税)认购和成显示新增注册资本,取得和成显示5.10%股权。该交易中虽涉及资金流转,但子公司现金支付的收购对价与增资扩股金额一致,最终实现类似于股权作为对价支付方式的形式。

从过往案例来看,此类以上市公司控股子公司股权为对价的支付方式,更易被存在长期合作安排或锁定期的交易对方(如标的核心团队、产业股东等)接受。对财务型投资人而言,由于与子公司换股会拉长退出周期,且未来退出仍存在不确定性,其更倾向于直接获取上市公司股份或现金。不过这种支付方式能缓解直接交易中的实际难题――若上市公司选择直接发股收购,往往需要面对较长的审批周期,同时需满足一系列合规要求;实践中会存在部分标的资产虽符合上市公司产业整合需求,却可能因暂未完全达到直接收购的合规标准而导致交易推进受阻。通过控股子公司股权支付,能减少这类限制对交易推进的影响;且上市公司后续通过发股等方式收购该部分权益时流程也会更顺畅。这种模式为上市公司应对产业整合中的复杂场景提供了灵活选择,也为类似歌尔股份这样的产业龙头开展协同并购开辟了更务实的路径。