公司2022年2季度运营概况:

1.公司具有较深的护城河,竞争格局比较好

2.公司维持自身规模扩张战略,扩张速度相对快

3.公司经营活动现金流量无法完全满足战略投资活动现金需求,需要动用公司存量资金或者外源筹资

4.公司的筹资风险可控,可以适当举债降低公司综合成本

5.公司属于重资产公司,市场给予公司的PE值不高

6.公司对下游厂商没有很强的议价权

7.公司可能存在库存积压的情况,需要重点关注

8.与上游原材供应商相比处于相对强势地位

9.公司资本结构较为匹配性,出现流动性风险的可能性较小

10.公司专注于主营业务,但是运营情况遇到一些困难

11.营业收入都是真金白银的收入,不是纸面富贵,利润的质量比较高,是真实可靠的利润

12.非付现成本金额远大于经营活动产生的现金流量净额,导致自由现金流为负

东方雨虹2022年2季度毛利率28.38%(中位数34.59%,均值33.26%),较2021年降低7.03%,低于历史平均,公司具有较深的护城河,竞争格局比较好。

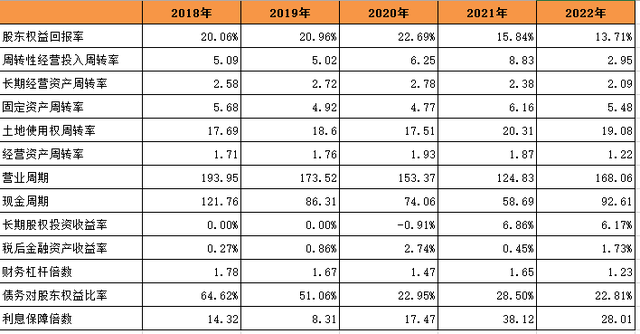

股东权益回报率2020年达阶段性峰值22.69%,2022年13.71%,比2021年降低13.46%。杜邦分解后发现:息税前经营利润率2022年14.40%(中位数16.81%,均值16.92%),较2021年17.12%降低15.88%;资产周转率2022年1.01次(中位数1.05,均值1.08),较2021年提升8.27%;财务杠杆倍数2022年1.23次(中位数1.65,均值1.56),较2021年降低25.69%,所以近年来公司股东权益回报率下降的主要原因还是息税前经营利润率的下降。

一、从投资活动现金流量看公司的战略及未来

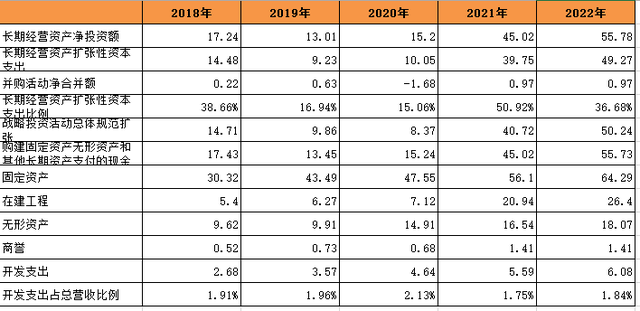

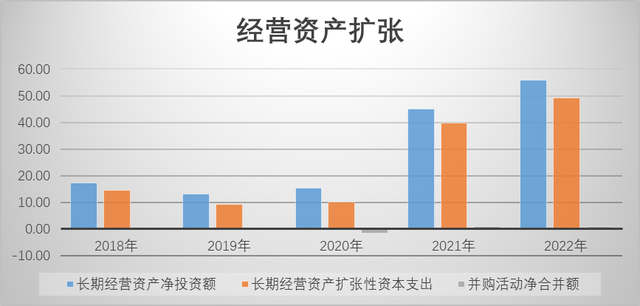

(一)长期经营资产净投资额2022年达到峰值55.78亿(中位数17.24,均值29.25),较2021年提升23.91%;长期经营资产扩张性资本支出2022年49.27亿(中位数14.48,均值24.56),较2021年提升23.94%。说明公司保持扩张的发展战略,自身规模扩张的相对速度较快。

(二)并购活动净合并额2022年0.97亿,大于历史均值。说明公司除了自身规模扩张,还通过并购活动来进行规模扩张。

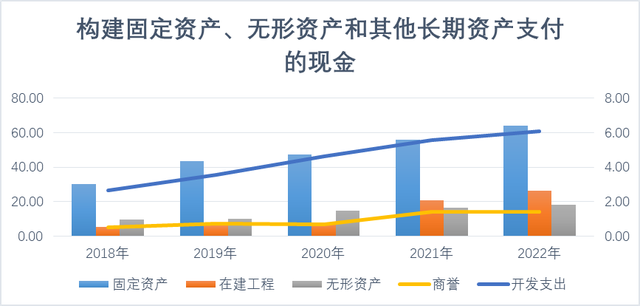

(三)构建固定资产、无形资产和其他长期资产支付的现金2022年55.73亿(较2021年45.02亿提升23.80%):

1、固定资产2022年64.29亿,2021年56.10亿,提升14.60%。

2、在建工程2022年26.40亿,2021年20.94亿,提升26.07%。

3、无形资产2022年18.07亿,2021年16.54亿,提升9.25%。

4、商誉2022年1.41亿,2021年1.41亿,提升0.00%。

5、开发支出2022年6.08亿,占总营收1.84%。

二、从筹资活动看公司的资本管理能力

(一)现金自给率2022年11.01%(中位数89.46%,均值113.48%),近2年都是小于100%,说明公司的经营活动现金流量无法完全满足战略投资活动现金需求,而需要动用公司存量资金或者外源筹资。

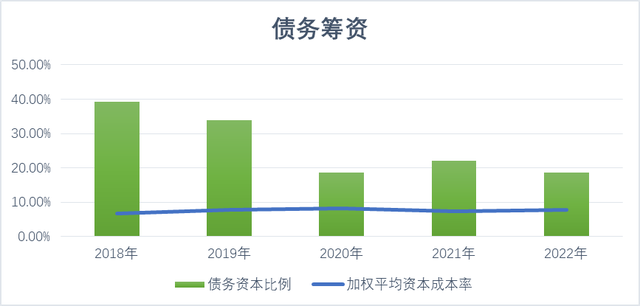

(二)公司债务筹资体量在逐年增加,债务资本2022年在总资本中占比18.57%(中位数22.18%,均值26.49%);加权平均资产成本7.71%(中位数7.71%,均值7.61%),财务杠杆倍数为1.23,说明公司的筹资风险可控,可以适当举债降低公司综合成本。

三、公司的资产及资本分析

(一)金融资产占比2022年16.92%(中位数37.21%,均值34.75%),较2021年降低65.99%,2021年达到阶段性峰值49.74%,后续连续下降(这与近年来公司较快的扩展战略资金需求有关);长期股权投资占比2022年0.63%,基本可以忽略;周转性经营资产逐年增长,公司营运资产明显营运负债两者的差距越来越大,一定程度上也能说明公司在上下游的优势地位在受挑战;长期经营资产占比2022年达到峰值48.30%,属于重资产公司,因此公司营业成本中的折旧摊销等固定成本较大,对销售规模的增长要求较高,市场给予公司的PE值也是不高的。

(二)具体来分析下周转性经营投入:

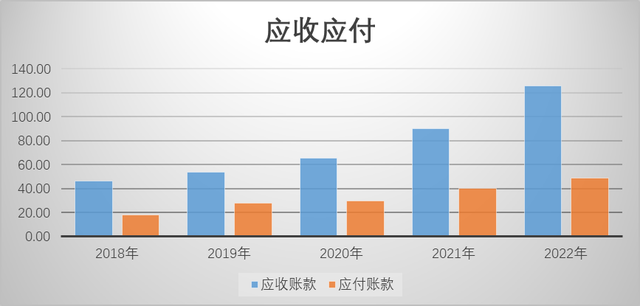

1、应收账款(平均)2022年125.85亿(中位数65.77,均值76.44),较2021年提升39.27%;应收账款周转率2022年2.62(中位数3.30,均值3.17),较2021年降低25.77%,低于历史平均水平。公司对下游厂商没有很强的议价权。

2、存货(平均)2022年18.73亿(中位数18.40,均值17.45),较2021年提升42.97%,营业收入增长率2022年3.37%,营业收入增长率小于库存增长率,可能存在库存积压的情况,需要重点关注。

3、应付账款(平均)2022年48.87亿(中位数29.73,均值32.97),较2021年提升21.56%,应付账款周转率2022年4.84(中位数4.84,均值4.84),较2021年降低12.33%,与上游原材供应商相比处于相对强势地位。

(三)有息债务率2022年18.57%(中位数22.18%,均值26.49%),较2021年降低16.26%;财务杠杆倍数1.23,保持在2以内,对于投资者来说比较不错;短期资本比例2022年16.33%,长期资本比例2022年83.67%;结合长期融资净值、短期融资净值基本为0,说明公司资本结构较为匹配性,出现流动性风险的可能性较小。

四、公司的收入、成本费用分析

(一)营业收入保持继续增长,2022年总营收为330.12亿(中位数217.30,均值237.75),较2021年提升3.37%,整体毛利率28.38%(中位数34.59%,均值33.26%),比2021年降低7.03%,毛利增长率2022年-3.89%(中位数24.04%,均值19.99%);公司具有较深的护城河,竞争格局比较好。

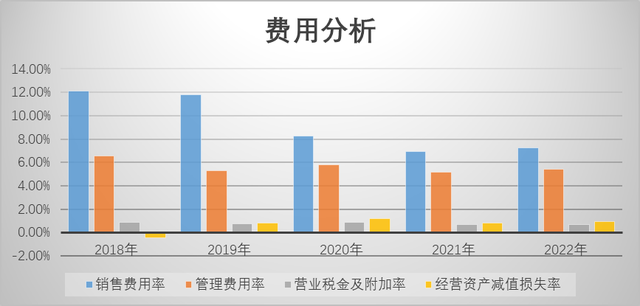

(二)总费用率2022年14.26%(其中营业税金及附加0.67%、销售费用7.27%、管理费用5.42%,经营资产减值损失0.95%),较2021年13.58%提升4.97%,费用控制良好。

(三)实际所得税税率2022年16.86%(中位数17.39%,均值17.75%),说明公司享受了一定的税收优惠政策。

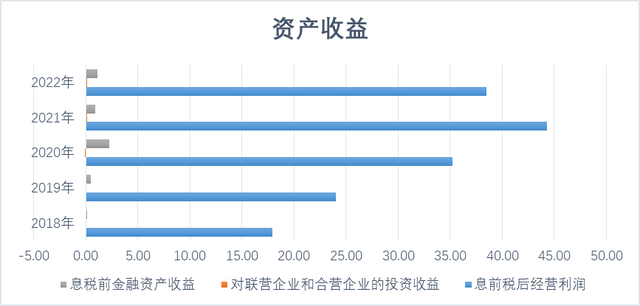

(四)息税前经营利润2022年46.26亿(中位数43.27,均值38.90),较2021年降低13.70%;息前税后经营利润2022年38.46亿(中位数35.23,均值31.99),较2021年降低13.15%;息前税后经营利润率2022年11.65%(中位数13.25%,均值13.55%),较2021年降低15.98%,低于历史平均;在息税前利润中,经营利润占比97.30%,金融资产收益占比2.43%,投资收益占比0.27%。公司非常专注于主营业务,但是运营情况遇到一些困难。

(五)净利润2022年36.54亿(中位数33.65,均值29.91),较2021年降低13.54%,考虑股东投入的9%资金成本后得出股权价值增加值,2022年12.55亿(中位数12.55,均值14.39),公司为股东赚到了钱。

五、公司的营运效率分析

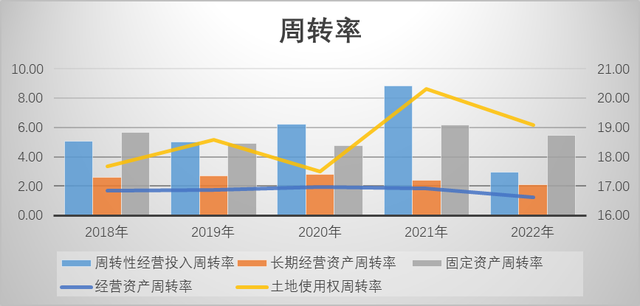

(一)周转型经营投入周转率2022年2.95(中位数5.09,均值5.63)。

(二)长期经营资产周转率2022年2.09次(中位数2.58,均值2.51),较2021年2.38次降低12.20%,低于历史平均水平。主要是固定资产周转率降低(由6.16次降低至5.48次,降低11.00%)、土地使用权周转率降低(由20.31次降低至19.08次,降低6.04%)。

(三)经营资产周转率2022年1.22次(中位数1.76,均值1.70),较2021年降低34.71%。综合来看,营业周期2022年168.06天(中位数168.06,均值162.75),高于历史平均值,较2021年124.83天提升34.63%,说明公司生产并销售产品的速度变慢了;现金周期2022年为92.61天,较2021年58.69天提升57.79%。公司生产、销售并收到现金的速度还是不错的。

(四)长期股权投资占比0.63%,2022年收益率6.17%;金融资产占比16.92%,2022年收益率1.73%(中位数0.86%,均值1.21%);另外,从债务对股东权益的比率(2022年22.81%)、利息保障倍数(2022年28.01倍)。公司对债权人来说保障程度还是不错的。

六、公司的经营活动自由现金流分析

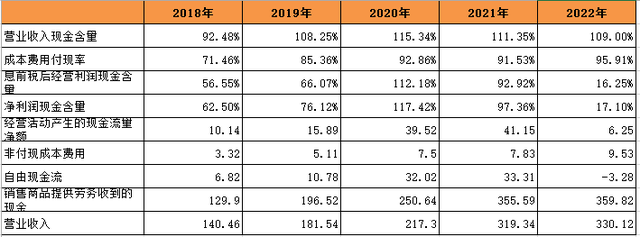

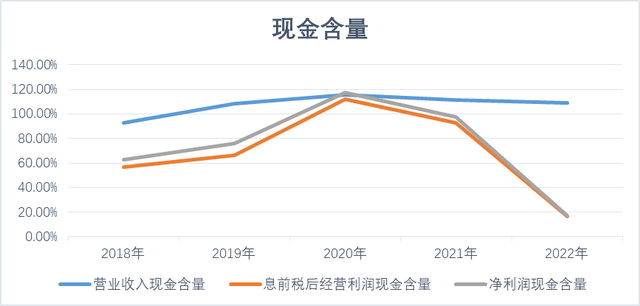

(一)营业收入现金含量2022年109.00%(中位数109.00%,均值107.28%);成本费用付现率95.91%,成本费用付现率常年均小于1;息前税后经营利润现金含量16.25%(中位数66.07%,均值68.79%),较2021年降低82.51%;净利润现金含量17.10%(中位数76.12%,均值74.10%),较2021年降低82.43%;综合来看目前营业收入都是真金白银的收入,不是纸面富贵,利润的质量比较高,是真实可靠的利润。

(二)经营活动产生的现金流量净额6.25亿(中位数15.89,均值22.59),较2021降低84.81%;非付现成本费用9.53亿(中位数7.50,均值6.66),较2021年提升21.70%。非付现成本金额远大于经营活动产生的现金流量净额,导致自由现金流为负。

(三)经营活动现金流量净额扣除保守性资本支出,例如减值准备、折旧、摊销等后得到经营资产自由现金流,2022年-3.28亿(中位数10.78,均值15.93),较2021年降低109.85%。

销售商品、提供劳务收到的现金5年复合增长率22.60%;营业收入5年复合增长率18.64%;自由现金流5年来复合增长率-186.39%。