来源 :涂料采购2023-05-09

近日,东方雨虹(或称公司)就2023年一季报接受外部投资者调研。透露出以下五大精要信息。

东方雨虹已成功摆脱所谓的房地产大客户依赖症。虽然受到地产集采影响(地产集采业务方面下滑20%),但由于地产集采方面业务占比已降至公司整体业务的13%,公司一季度依旧保持强势增长。

东方雨虹营收表现喜人的另一个原因是零售端业务的快速增长。公司民建集团一季度实现营收21.8亿元,同比增长37%,叠加建筑修缮等业务,整个零售端收入的体量占比已超30%,由此也填补了地产集采方面的影响。未来,东方雨虹的重心也将更多转向零售和非房业务,包括市政、基建等方面。值得一提的是,东方雨虹今年对民建集团设定的目标为30%的增幅,而一季度实际增速为36%左右。

建筑涂料业务方面,一季度收入增长较慢(只有10%),主要原因在于周期性。不完全看一季度单个季度,东方雨虹对上半年甚至全年涂料业务的发展保持乐观。

保温层业务方面,目前该行业竞争激烈,东方雨虹并没有明显优势,未来会往高端业务布局,比如装备式建筑、超低能耗建筑系统等领域。

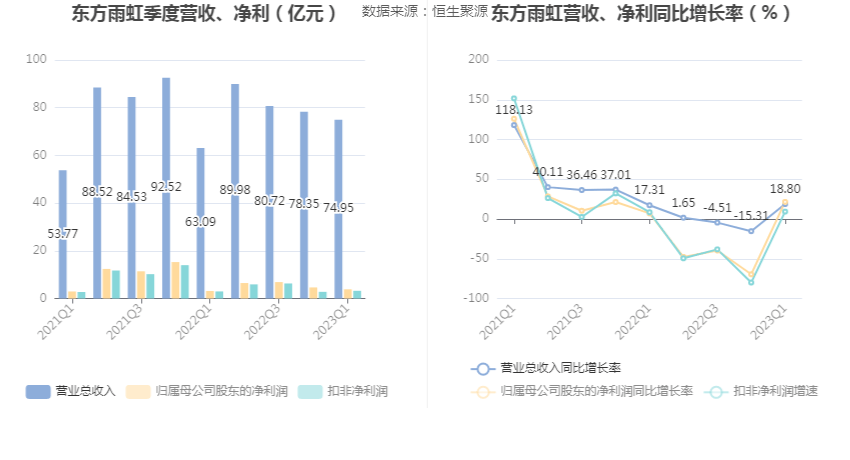

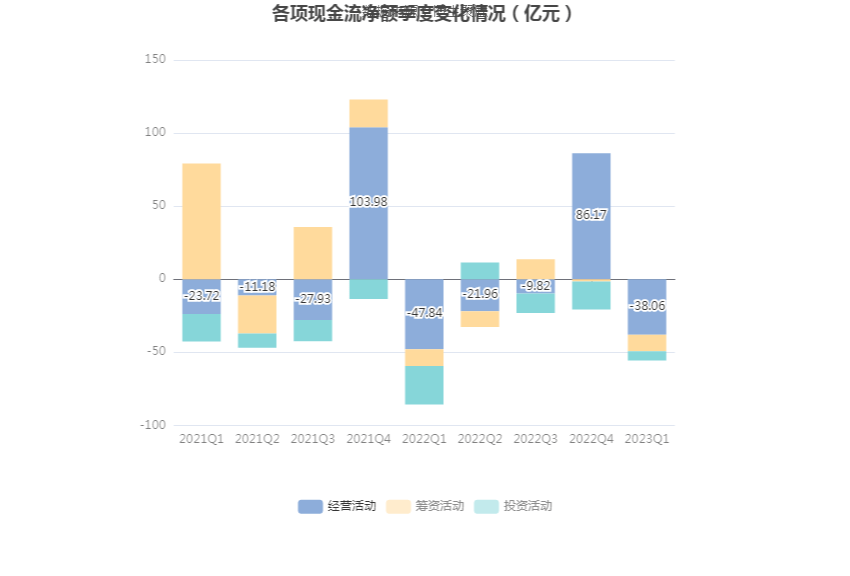

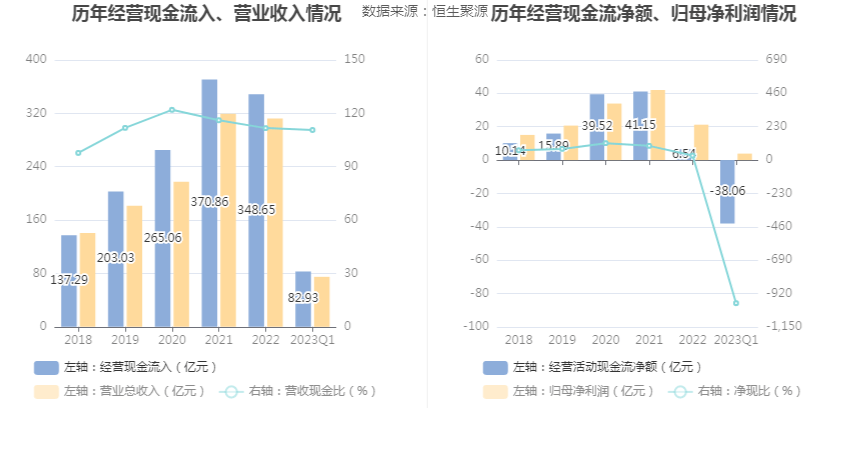

而在此前,东方雨虹披露了2023年第一季度报告。报告期内公司实现营业总收入74.95亿元,同比增长18.80%;归母净利润3.86亿元,同比增长21.53%;扣非净利润3.24亿元,同比增长9.33%;经营活动产生的现金流量净额为-38.06亿元,上年同期为-47.84亿元;报告期内,东方雨虹基本每股收益为0.15元,加权平均净资产收益率为1.43%。

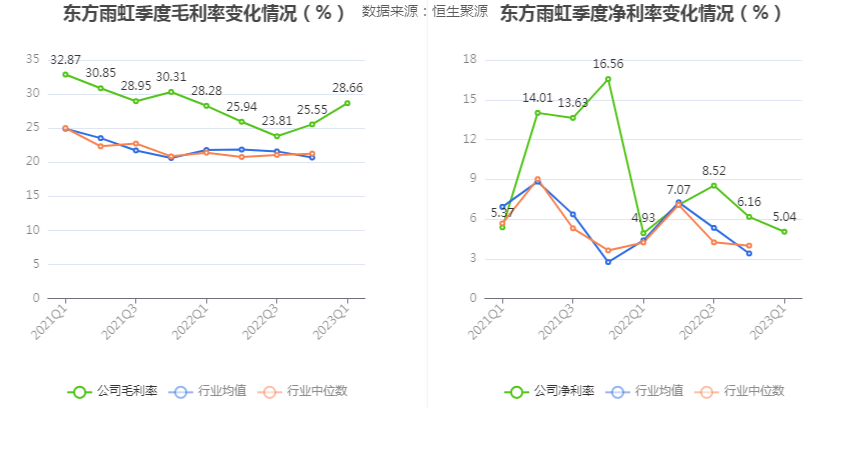

数据显示,2023年一季度,公司毛利率为28.66%,同比上升0.38个百分点,环比上升3.11个百分点;净利率为5.04%,较上年同期上升0.11个百分点,较上一季度下降1.12个百分点。

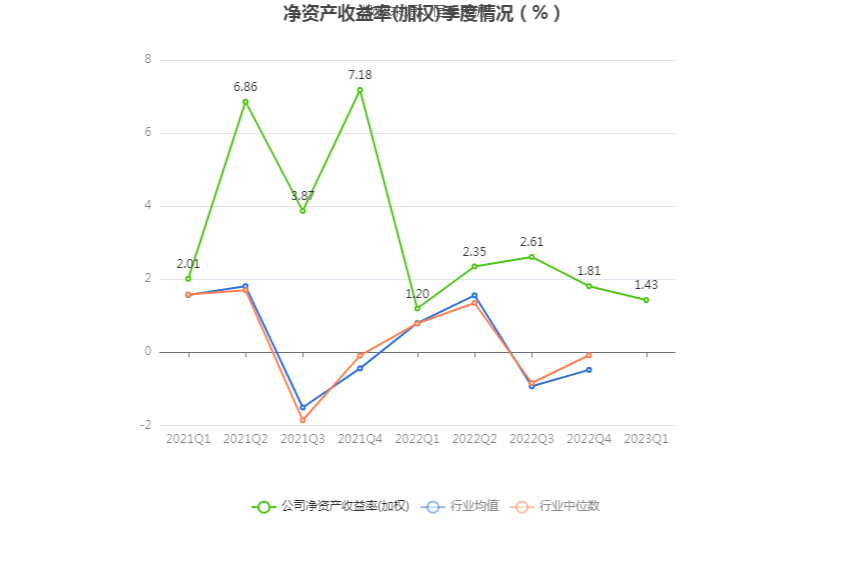

2023年一季度,公司加权平均净资产收益率为1.43%,同比上升0.23个百分点,环比下降0.38个百分点。

截至2023年一季度末,公司经营活动现金流净额为-38.06亿元,同比增加9.78亿元,环比下降124.23亿元;筹资活动现金流净额-11.13亿元,较上年一季度末增长4679.41万元;投资活动现金流净额-6.33亿元,上年同期为-26.30亿元。

2023年一季度,公司营业收入现金比为110.65%,净现比为-987.22%。

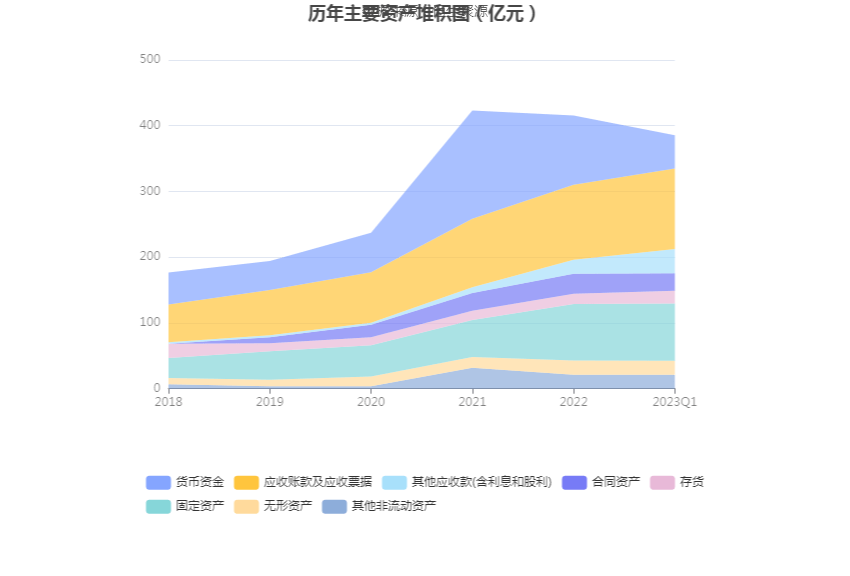

资产重大变化方面,截至2023年一季度末,公司货币资金较上年末减少52.07%,占公司总资产比重下降10.17个百分点;应收账款较上年末增加8.48%,占公司总资产比重上升3.42个百分点;固定资产较上年末增加1.90%,占公司总资产比重上升1.50个百分点;存货较上年末增加22.84%,占公司总资产比重上升0.98个百分点。

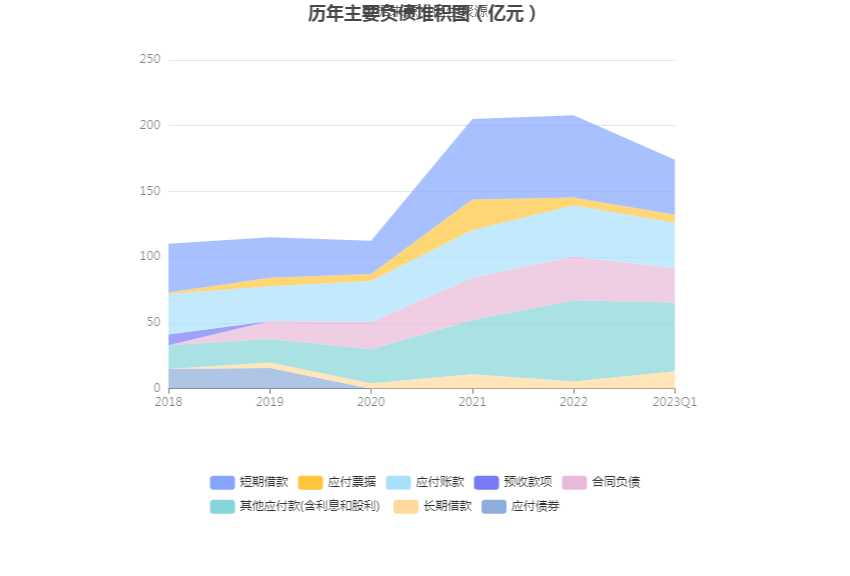

负债重大变化方面,截至2023年一季度末,公司短期借款较上年末减少33.37%,占公司总资产比重下降3.56个百分点;长期借款较上年末增加145.20%,占公司总资产比重上升1.74个百分点;合同负债较上年末减少22.25%,占公司总资产比重下降1.11个百分点;应付账款较上年末减少10.61%,占公司总资产比重下降0.35个百分点。