来源 :水性大平台2024-12-09

2018年底,东方雨虹的股价在5元左右,到2021年,上涨至60元以上,最大涨幅超10倍。不过,过去三年,东方雨虹跌去了85%,千亿市值灰飞烟灭。

1.数据不及外界预期,谁拖累了净利?

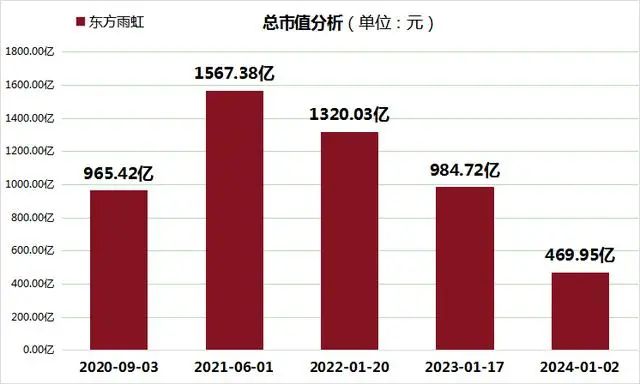

从市值角度看,东方雨虹在2021年市值高达1567.38亿元,达到了巅峰状态。然而,在接下来的两年里,其市值不断走低。即便在2024年1月2日市值达到该年度的最高点469.95亿元,相比峰值市值也蒸发了超过1000亿元。

究其原因,主要受到宏观经济及行业背景的不利影响、公司经营状况的恶化、财务表现的下滑以及市场与竞争因素的加剧等多重因素的共同作用。其中,为了稳定房地产市场,政府出台了一系列调控政策,导致房地产市场的投资规模收缩,进而影响了防水材料等相关行业的下游需求。

东方雨虹推出员工持股计划时,之所以能吸引1400多名员工参与,人均自掏腰包上百万。是因为作了承诺兜底――如果员工持股计划亏了,或者年化收益率达不到8%,他将会进行补偿。对上千名员工来说,这其实就是保本理财,趋之若鹜。现在,股价大跌,压力都落到老板身上了。

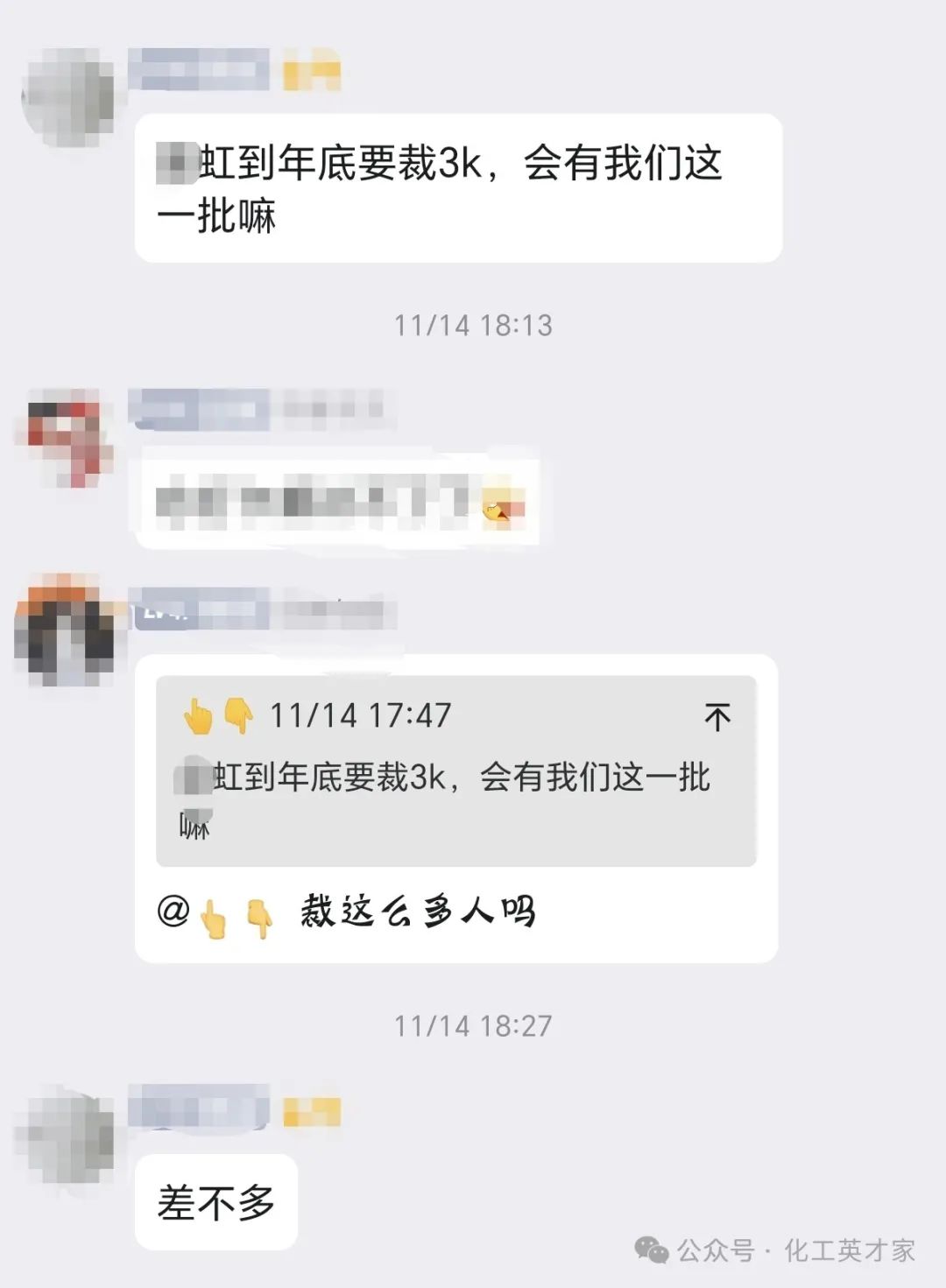

甚至网络今年有传出来裁员3000人的消息

(来源:网络)

2.百亿应收账款回款难

近10年营收增长翻了6倍的东方雨虹,赊销的欠款也水涨船高。

数据显示,2014年-2023年,东方雨虹的营业收入从50亿元暴增至近328亿元。同期,应收账款由18亿元飙升到102亿元。

从2019年至2023年,东方雨虹的应收账款分别为56.36亿元、61.01亿元、87.64亿元、108.8亿元、95.68亿元,占当期营收比重分别为31.05%、28.07%、27.45%、34.86%、29.15%,过去五年应收账款占比均超过27%。

但随着房地产行业的调整,东方雨虹应收账款的回收变得越来越难了,相应的坏账计提减值随之高涨。

东方雨虹本计划2023年6月宣布拟发行总规模不超过20亿元的票据,以应收账款债权及其附属担保权益为交易标的。

但是,此计划竟然一年多过去了仍未成功实施。

从公司披露的欠款情况来看,有部分账目已经确认无法追回,还有部分账目坏账有扩大的趋势。

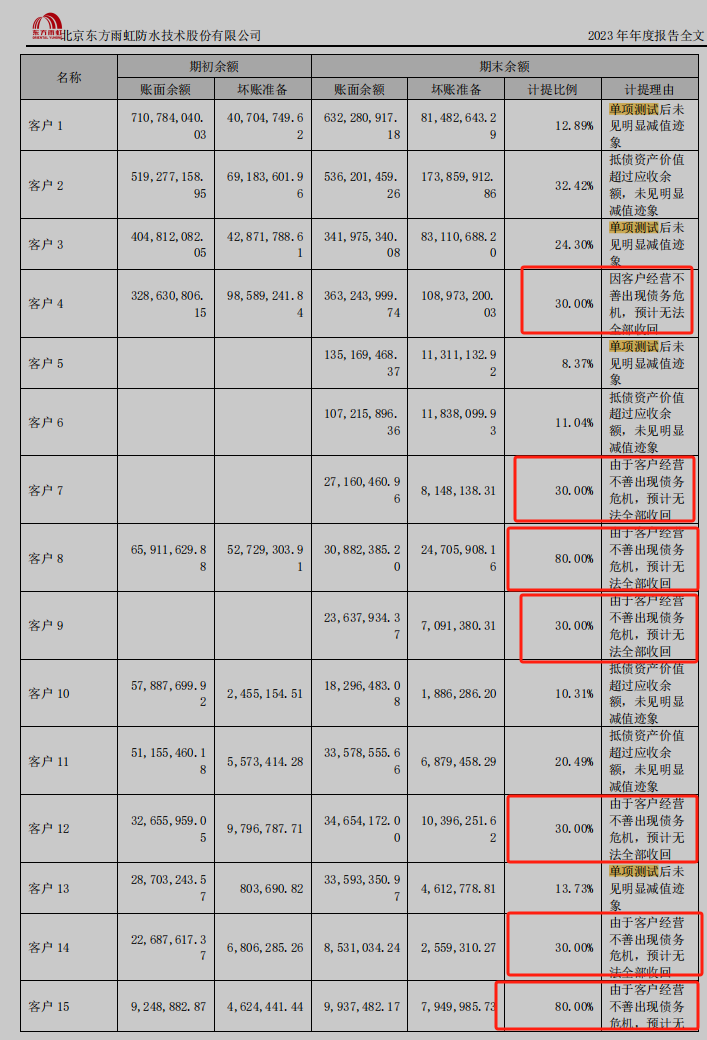

具体到坏账欠款客户情况来看,东方雨虹并未详细披露欠款客户详细名称,显然这会给投资人判断公司价值造成影响。

从具体欠款情况来看,到2023年底,坏账计提比例80%的客户有2家,计提比例30%的客户有5家。

对于这类客户,东方雨虹给出的客户不能还款的理由是:“因客户经营不善出现债务危机,预计无法全部收回”。

截至2024年6月底,东方雨虹应收账款合计为121.43亿元,较2020年翻了一倍,并且是2023年全年净利润的5倍。高企的应收账款,究竟有多少会成为坏账烂账,还真不太好说。

另外,公司账面的货币资金为48.77亿元,但是对应的短期借款达到了51.46亿元,债务压力非常巨大。再补充一句,公司实控人的持股中,近7成股份都已经被质押。

特别强调,应收账款这件事,短期来说并没有办法解决,只能寄希望于行业回暖,另外,靠着不断发力零售端,降低对大客户的依赖,实现现金流状况的进一步改善。至于说流动性风险,鉴于东方雨虹整体负债率并不高,依旧有较大的调整空间。

也许东方雨虹的高光时刻,停留在了2021年――市值迈过了1600亿,净利润超过了42亿。那一年,是东方雨虹最后的风光,也是房地产行业的余晖。