来源 :西部证券研究发展中心2025-04-14

事件

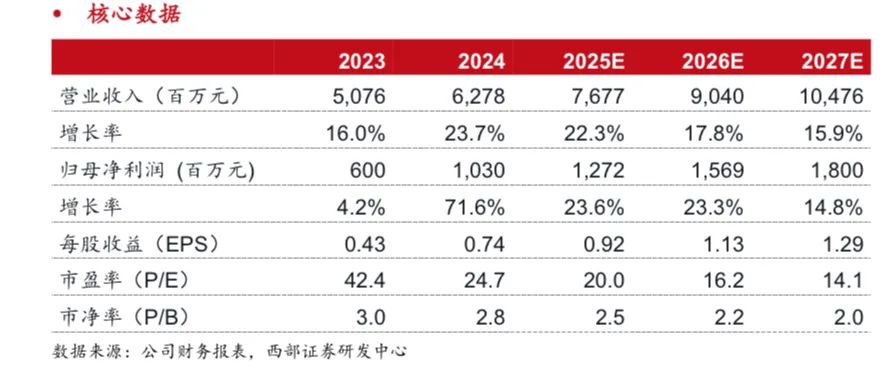

公司发布 2024 年年报。24 公司营业收入 62.8 亿元,同比+23.7%;归母净利润10.3 亿元,同比+71.6%;扣非归母净利润 9.6 亿元,同比+82.8%;毛利率 31.1%,同比提升 3.3pct。基本每股收益 0.75 元。24 年公司拟向全体股东每股派发现金红利 0.2 元(含税)。

核心结论

・ 24 年公司利润高速增长。

我们认为原因包括:1)毛利端:高毛利产品持续放量,拉动毛利提升。公司 24 毛利率31.1%,同比+3.3pct,主要系四重反射棱镜等产品出货量增长所致。公司 23 年6 月成功量产四重反射棱镜并成为北美大客户第一大供应商,24 年供应链成熟后产品于 24Q2 提前量产,充分受益于年内搭载微棱镜机型下沉趋势。2)费用端:公司积极推进“二缩三降”,管理效能大幅提升。24 年公司销售/管理/研发/财务费用率分别为 1.36%/5.81%/6.50%/-1.37%,分别同比-0.04pct/-1.16pct/-1.85pct/0.01 pct,控费成效显著。

・转型升级正当时,25 全年公司成长动力充足。

展望 2025,受益于业务稳步推进及客户关系深化,公司目标实现收入增长 0-30%。分业务看:1)滤光片:涂覆滤光片公司在24 年取得了直接与大客户合作的机会,25 年有望正式起量;此外公司旋涂滤光片在安卓客户端保持较高的市场份额,充分受益于旋涂滤光片渗透率提升趋势;2)微棱镜:搭载机型渗透率提升,微棱镜搭载机型或将由 24 年的 15PM/16Pro/16PM 扩展至 25 年的16Pro/16PM/17Pro/17PM,未来该产品的下沉与升级也将推动市场需求稳步提升;3)薄膜光学面板:目前公司摄像头盖板份额已稳定,非手机业务有望成为新增量来源。

・AR、汽车进而有为,持续打开成长空间。

1)AR 显示:公司将 AR 元宇宙作为“一号工程”重点投入并积极布局反射光波导和体全息波导,现已建成全球规模前列的光学薄膜研发及产业基地,基于自研的核心技术在反射波导领域形成了战略卡位。2)车载光学:24 年 HUD 出货量逼近 30 万台,市场份额稳步增长。公司与长安深蓝、红旗、长城等客户保持紧密的业务合作,未来核心海外客户定点转量产值得期待。

投资建议

我们预计水晶光电 2025-2027 年营收分别为归母净利润分别为 12.72、 15.69、18.00 亿元。公司作为精密光学薄膜龙头在 2025 年迎来转型升级,同时积极布局元宇宙/汽车光电领域未来可期,我们持续看好公司未来业绩增长,维持“买入”评级。

风险提示

宏观经济波动和行业竞争风险、业务集中与大客户依赖风险、汇率风险。

西部证券―投资评级说明

分析师声明

免责声明

研究报告来源

证券研究报告:《水晶光电2024年年报点评--24 年业绩表现亮眼,AR/汽车业务蓄势待发》

对外发布时间:2025年4月13日

对外发布机构:西部证券研究发展中心

参与人员信息:

分析师:郑宏达

执业编号:S0800524020001

邮箱:zhenghongda@research.xbmail.com.cn

分析师:卢宇程

执业编号:S0800525040002

邮箱:luyucheng@research.xbmail.com.cn

联系人:徐乙苒

邮箱:xuyiran@research.xbmail.com.cn