深耕中药制药,一体两翼多元发展,首次覆盖,给予“买入”评级

公司主要从事中成药的研发、制造与销售,同时涵盖生物药、日化健康、大健康产品和化学药等多个细分行业,持续推进“以中药制药为核心,以生物制药为重点的生物技术产业与大健康产业为两翼,相关产业为辅”的发展战略。预计公司2023-2025年营业收入分别为22.0/24.8/27.9亿元,归母净利润分别为4.6/5.1/5.6亿元,对应EPS分别为0.79、0.87、0.96元/股,当前股价对应PE分别为16.47/14.86/13.46倍。考虑到公司未来一线品种打开院内市场,二、三线品种快速成长,有较大提升空间,生物制药板块有望进一步减亏,首次覆盖,给予“买入”评级。

深耕中药制药,一线品种夯实品牌,二三线品种步入成长快车道

公司通过多年经营,树立了良好的口碑和较好的用户基础。“三金”、“桂林西瓜霜”品牌已经深入人心,在咽喉、口腔用药和泌尿系统用药方面已形成较强的专业和市场优势,代表产品三金牌西瓜霜系列、三金片成为全国同类中成药的前列品牌。米内网数据显示,2022年中国城市实体药店终端咽喉中成药TOP20厂家中,公司西瓜霜系列产品位列第一,市场份额达到15.62%,从2015年开始至今连续8年蝉联第一。三金片已进入我国基药目录,在我国泌尿系统感染中成药公立医疗机构市场规模、城市实体药店终端市场规模均排名领先。西瓜霜系列、三金片系列有望通过新剂型开拓院内空白市场。

公司二、三线品种眩晕宁片/眩晕宁颗粒、拉莫三嗪片、蛤蚧定喘胶囊、玉叶解毒颗粒等经过公司培育已步入快速成长阶段,有望带来业绩增量。

生物制药板块走向正轨,亏损有望收窄

2013年收购宝船公司,进军生物制药领域;2016年成立白帆公司,开展抗体药物CDMO/CMO业务。随着疫情后宝船生物临床试验的正常开展,项目有望加快推进,产品有望按节奏上市,亏损有望收窄。白帆生物已与多家生物医药公司达成合作,签约订单有望带来收益,收窄亏损。

盈利预测和投资评级:我们预测公司2023-2025年营业收入分别为22.0/24.8/27.9亿元,归母净利润分别为4.6/5.1/5.6亿元,对应EPS分别为0.79、0.87、0.96元/股,当前股价对应PE分别为16.47/14.86/13.46倍,给予“买入”评级。

风险提示:渠道推广不及预期风险;药品研发失败风险。

1 桂林三金:知名老字号中药企业,新董事长接任向“百年三金、百亿三金”目标坚实迈进

1.1 公司简介:深耕中药制药,一体两翼多元发展

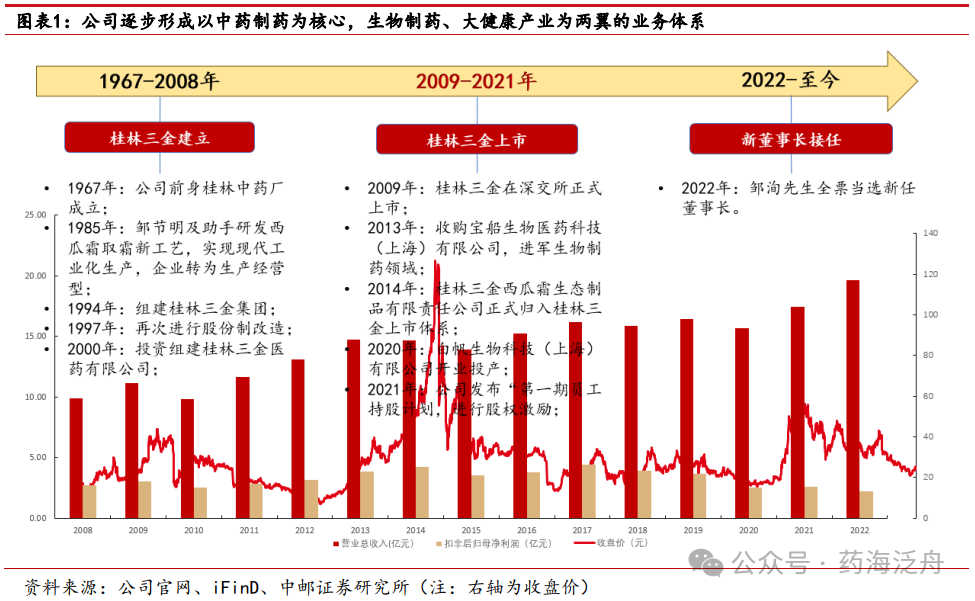

桂林三金成立于1967年,前身桂林中药厂,主要生产传统中药大蜜丸;1985年,老董事长邹节明先生率领团队研发出西瓜霜取霜工艺,实现西瓜霜现代工业化生产;2000年桂林三金医药有限公司正式组建;经过不断发展,桂林三金于2009年在深交所挂牌上市;2013年收购宝船公司,进军生物制药领域;2016年成立白帆公司,开展抗体药物CDMO/CMO业务。

深耕中药制药,品牌深入人心。公司通过多年经营,树立了良好的口碑和较好的用户基础。“三金”、“桂林西瓜霜”品牌已经深入人心,在咽喉、口腔用药和泌尿系统用药方面已形成较强的专业和市场优势,代表产品三金牌西瓜霜系列、三金片成为全国同类中成药的前列品牌。“三金”牌商标被国家工商行政管理总局认定为“中国驰名商标”,被广西商务厅认定为“广西老字号”。

逐步形成以中药制药为核心,以生物制药、大健康产业为两翼的业务体系。公司主要从事中成药的研发、制造与销售,同时涵盖生物药、日化健康、大健康产品和化学药等多个细分行业,持续推进“以中药制药为核心,以生物制药为重点的生物技术产业与大健康产业为两翼,相关产业为辅”的发展战略。公司依靠西瓜霜、三金片系列产品打造了知名品牌,在中成药市场中取得了领先地位;公司又通过收购宝船生物、建立白帆生物进入生物制药行业。

1.2 股权结构:股权结构稳定,新董事长承上启下,促进三金发展

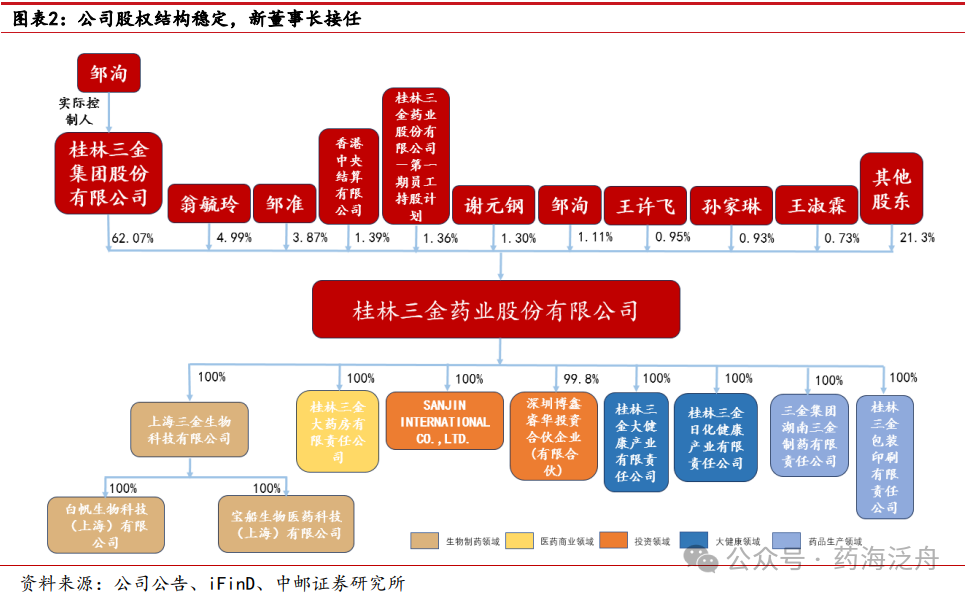

公司股权结构稳定,新董事长接任朝着“百年三金、百亿三金”的目标坚实迈进。三金集团法定代表人、董事长邹洵通过直接和间接持股63.18%,为公司的实际控制人。同时,邹洵先生、邹准先生和翁毓玲女士系一致行动人,持股比例超70%。董事长邹洵先生于2007年进入桂林三金任职,曾任总经理助理、总裁助理、公司董事,副董事长、常务副总裁、董事会秘书;2022年接替老董事长邹节明先生成为新董事长。上任以来,邹洵董事长延续了公司的经营理念和经营风格,并通过股权激励政策、营销团队调整、加速产品研发、引进和培养人才等一系列措施,持续提升公司竞争力和长期发展潜力,朝着“百年三金、百亿三金”的目标坚实迈进。

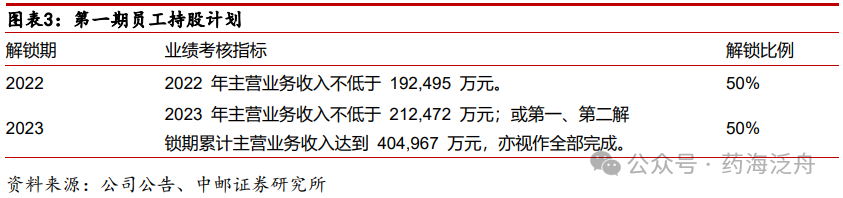

实行员工持股计划调动员工工作积极性。2021年公司推行第一期员工持股计划,参与认购员工总计241人,其中董监高4人,公司及子公司关键岗位人员、核心技术(业务)骨干人员237人。考核目标为公司2022年主营业务收入不低于19.25亿元,2023年主营业务收入不低于21.25亿元(较2022年计划营收同比增长不低于10.38%)或第一、第二解锁期累计主营业务收入达到 40.50亿元。2022年第一个解锁期的业绩考核目标已完成,对员工的激励作用明显。

1.3核心财务指标:收入增长企稳,盈利能力提升潜力大

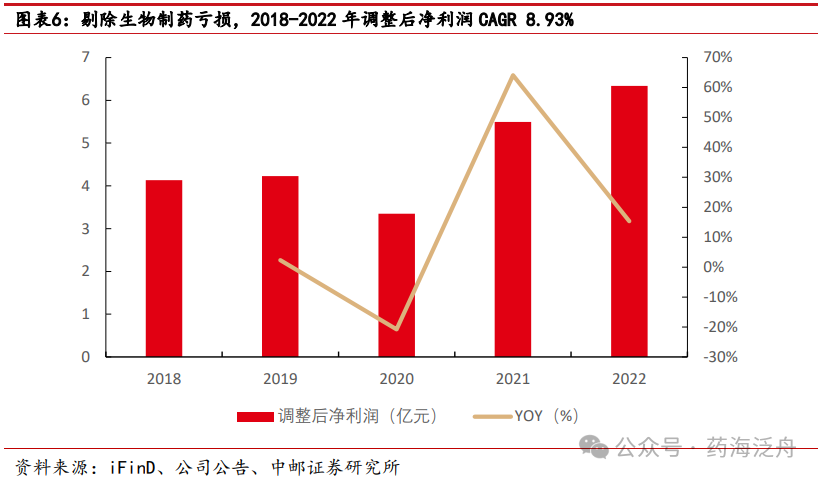

收入增长企稳,利润端因生物制药板块亏损波动。从收入端来看,2018-2022年公司营业收入由15.85亿元增长至19.60亿元,CAGR

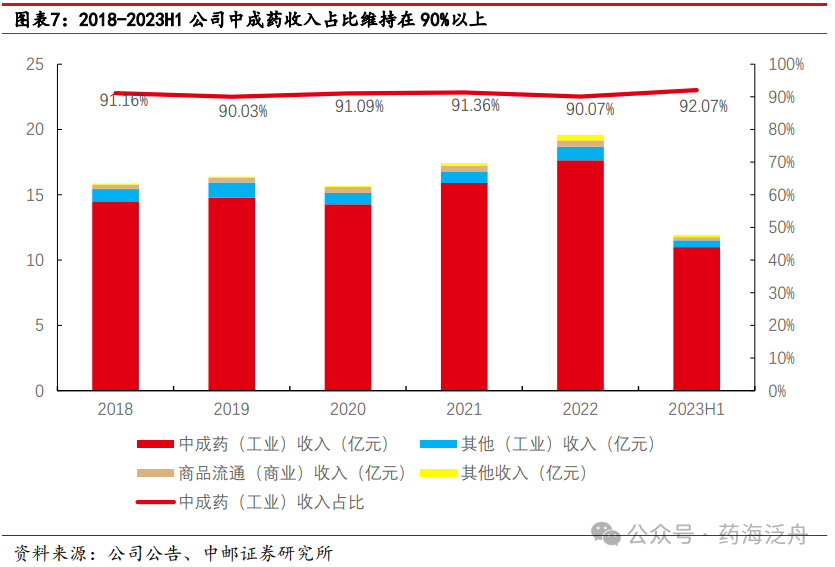

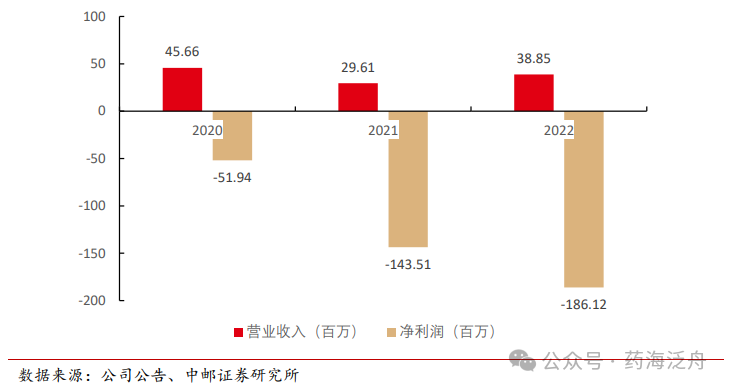

4.34%,2020年受到疫情影响,2021年至2023Q1-Q3公司营业收入增长率均超过10%,增长企稳,2023Q1-Q3实现营业收入16.32亿元,同比增长13.4%。中成药(工业)类产品收入是公司主要营收来源,占比维持在90%以上。从利润端来看,2018-2022年公司归母净利润由4.13亿元下降至3.30亿元,由于生物制药板块仍处于发展阶段,归母净利润受到一定影响,当前上海三金生物科技有限公司尚处于前期研发投入阶段,根据公司2019-2022年年报三金生物分别亏损0.31、0.58、2.06、3.04亿元,剔除三金生物亏损影响,公司2018-2022年调整后净利润CAGR 8.93%。2023年Q1-Q3公司利润3.97亿元,同比增长22.35%,业绩逐步向好。

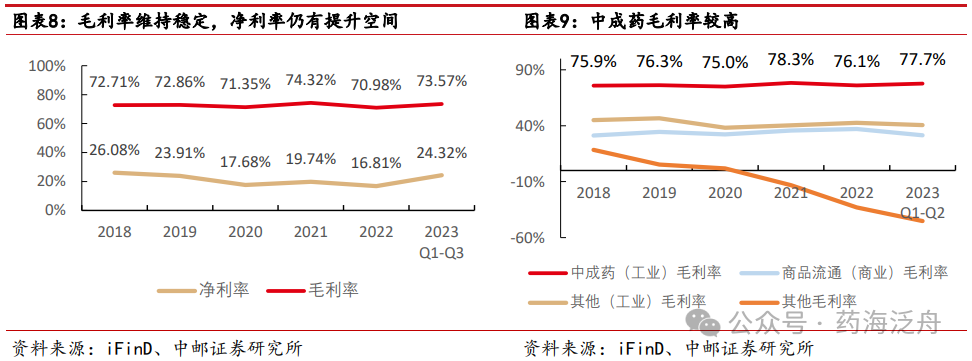

毛利率稳定,净利率提升潜力大。2018-2023Q3,公司毛利率维持在70%以上,其中中成药的毛利率维持在75%以上;商品流通、其他(工业)的毛利率约40%。净利率在2018-2022年呈下降趋势,2023Q3有所恢复。随着公司加速企业数字化管理平台建设,持续推进三金数字化、智能化工厂升级,生物制药板块把控研发及生产投入,净利率仍有提升空间。

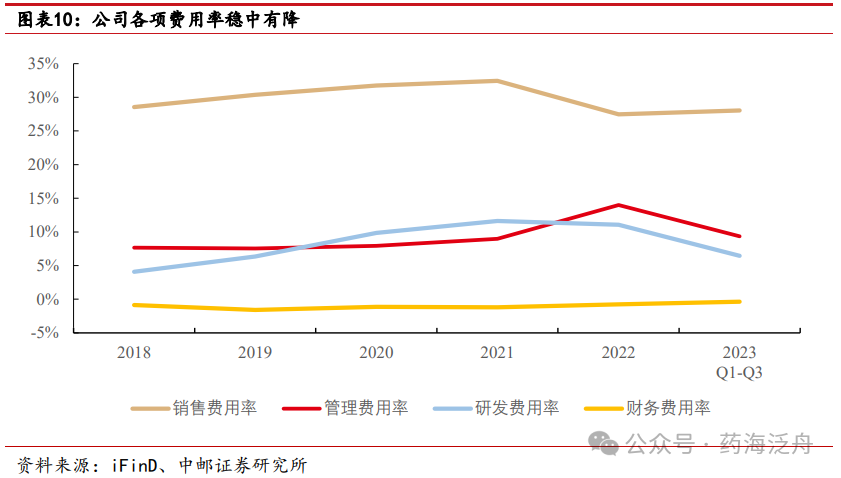

从费用端来看,销售费用率2022年下降,我们认为主要得益于公司销售规模提升带来的规模效应;管理费用率2022年上升是由于分摊股份支付费用金额较大,以及新业务板块管理规模扩大导致;研发费用率2018-2022年整体呈上升趋势,公司注重中成药以及生物制药的研发创新。

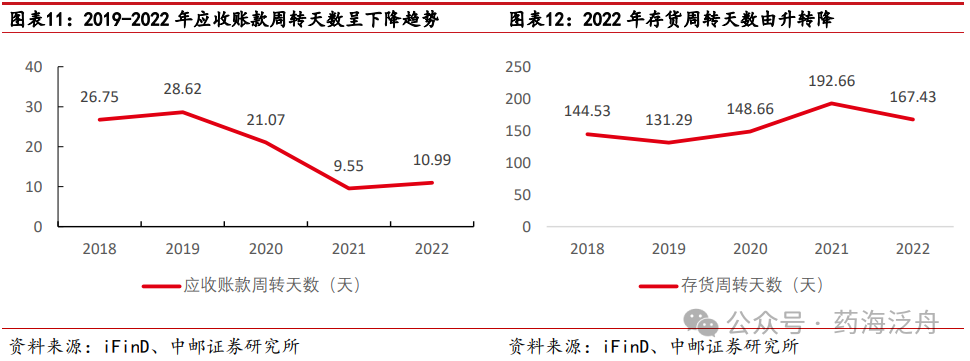

从营运能力来看,2019-2021年公司应收账款周转天数由28.62天下降至9.55天,主要原因是公司在疫情下控制经营风险,加快货物流转速度,催收货款。2022年公司的存货周转天数由升转降。

2 主营业务:深耕中药制药,一线品种夯实品牌,二三线品种步入成长快车道

2.1 公司产品梯队丰富,细分领域优势明显

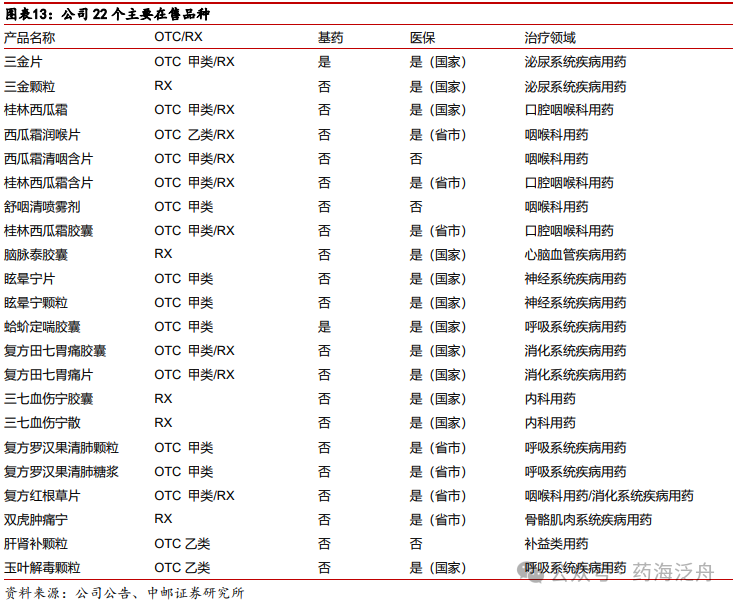

公司产品种类丰富,立足口喉健康、泌尿健康两大领域,辐射心脑血管、神经系统、呼吸系统、消化系统等家庭常见疾病的预防、自我治疗、康复,人群覆盖全人群。截至2023年6月30日,公司与下属公司拥有217个药品批文,其中有47个独家特色产品,69 个品规进入国家基本药物目录,119 个品规进入国家医保目录。

公司目前在咽喉、口腔用药和泌尿系统用药方面已处于行业领先地位。主要产品三金片、桂林西瓜霜、西瓜霜润喉片、西瓜霜清咽含片、脑脉泰胶囊、眩晕宁片/颗粒、蛤蚧定喘胶囊、玉叶解毒颗粒、拉莫三嗪片(安闲)、复方田七胃痛胶囊等产品多次被临床指南、专家共识收录并推荐,为公司产品更好的服务于临床奠定良好的基础。

一线品种:西瓜霜系列、三金片系列;

二线品种:眩晕宁系列、蛤蚧定喘胶囊、玉叶解毒颗粒、脑脉泰胶囊、拉莫三嗪片、舒咽清喷雾剂等;

三线品种:复方感冒灵颗粒、罗汉果清肺颗粒、复方田七胃痛胶囊等。

2.2 西瓜霜系列:市占率高,院内市场成长潜力大

西瓜霜系列产品是公司在咽喉、口腔领域的主要产品,是公司一线产品系列之一,目前已经推出了六大产品:桂林西瓜霜、西瓜霜润喉片、西瓜霜清咽含片、桂林西瓜霜含片、桂林西瓜霜胶囊和舒咽清喷雾剂。

咽喉、口腔疾病是日常高发疾病,咽喉中成药因此成为不少家庭的常备用药。根据米内网的数据,2022年中国城市实体药店终端咽喉中成药销售额超过48.81亿元,同比增长30.60%,2019-2022年CAGR

7.5%。

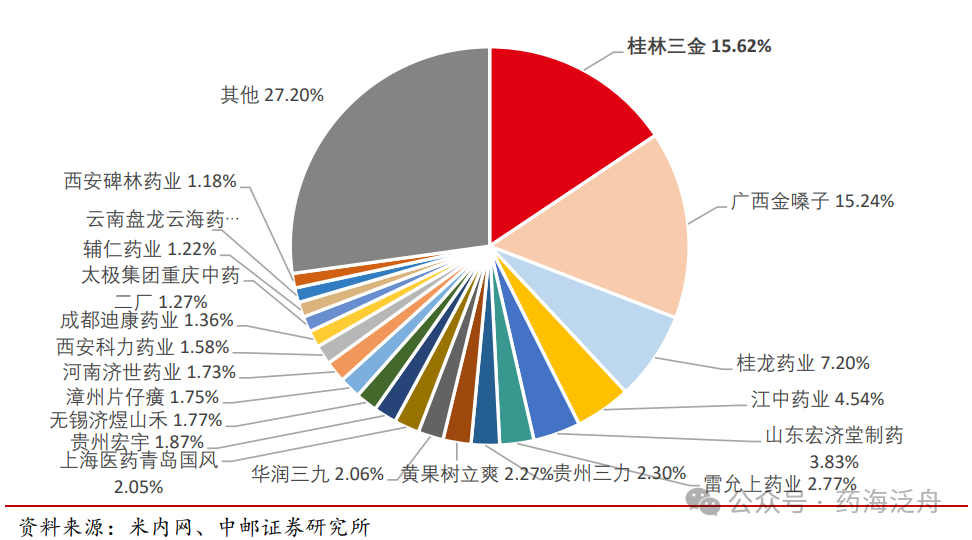

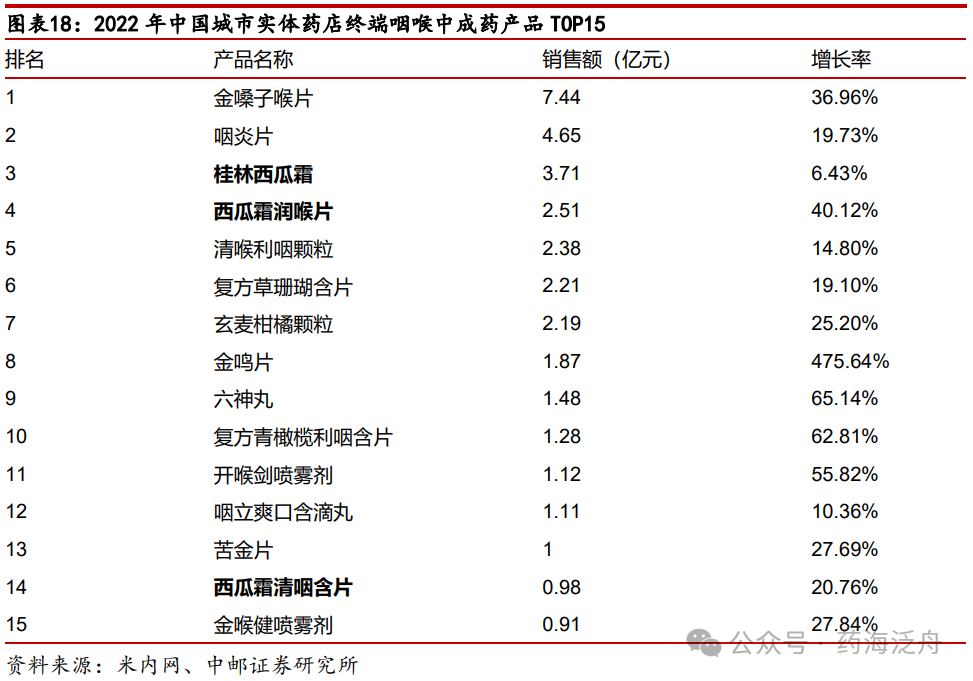

龙头地位显著,药店终端市占率连续8年蝉联第一。从药店终端销售格局来看,据米内网数据,2022年中国城市实体药店终端咽喉中成药TOP20厂家公司位列第一,市场份额达到15.62%,从2015年开始至今连续8年蝉联第一。2022年中国城市实体药店终端咽喉中成药产品TOP15中,公司的桂林西瓜霜、西瓜霜润喉片、西瓜霜清咽含片三者均在其列,销售额分别为3.71、2.51、0.98亿元,其中西瓜霜润喉片与西瓜霜清咽含片的增长率分别为40.12%和20.76%,均有大幅提升。

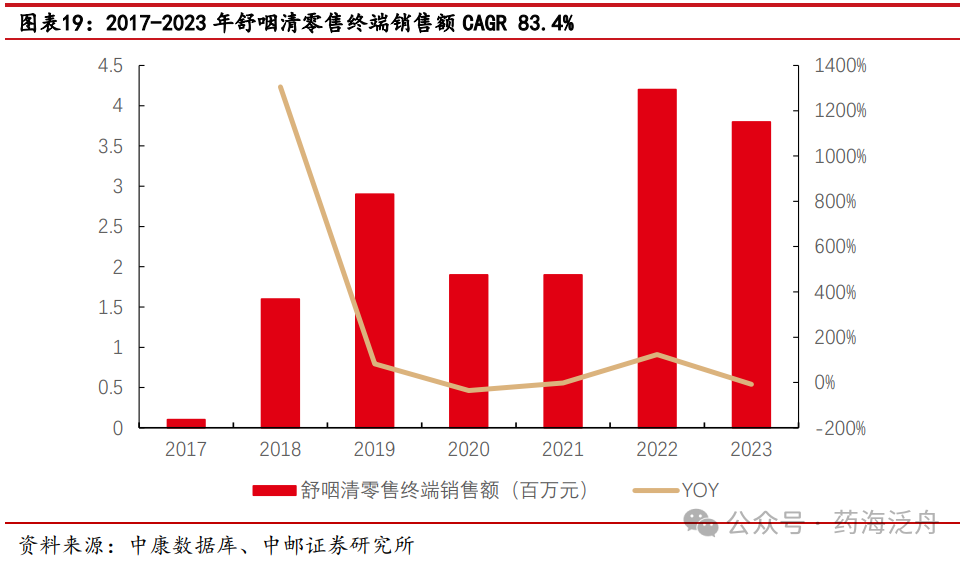

舒咽清喷雾剂成长迅速,有望走出西瓜霜系列新的成长曲线。舒咽清喷雾剂是公司在桂林西瓜霜散剂的基础上研制而成,为 OTC 甲类品种,具有清热解毒,消肿利咽的功效,用于急性咽炎或慢性咽炎急性发作。舒咽清药液呈雾状喷于患处,分布均匀,可直接作用于患处,其有效成分通过粘膜进行吸收,具有吸收好、见效快、使用方便的特点。据中康数据库,舒咽清喷雾剂零售终端销售额从2017年10万元成长至2023年的380万元,CAGR达83.4%,成长迅速。

西瓜霜系列约8成为院外销售,舒咽清喷雾剂临床疗效好,有望进一步打开院内市场。2017年由北京中医药大学东直门医院为负责单位的临床试验,舒咽清喷雾剂对急性咽炎(含急性咽炎,慢性咽炎急性发作,烟、酒、雾霾引起的过敏性咽炎),风热感冒、咳嗽(上呼吸道感染)引起的急性扁桃体炎,急性喉炎与急喉痹类似的咽痛,咽干灼热,咽喉红肿或吞咽不利等临床症状起效迅速。2015-2018年由天津医科大学肿瘤医院为负责单位的临床试验,对放化疗后患者的急慢性咽炎给予舒咽清喷雾剂进行治疗,结果提示舒咽清喷雾剂对治疗放化疗后患者的急慢性咽炎临床疗效显著。

2.3 三金系列:我国基药品种,三金颗粒新剂型有望带来新活力

三金系列是公司主要针对泌尿系统领域的一线品种,目前有两个产品:三金片和三金颗粒。三金片作为纯中药制剂,具有抗菌谱较广、抗炎、镇痛、利尿、提高机体免疫力和抗自由基的优良功效。临床研究显示,三金片对单纯性下尿路感染、急慢性肾盂肾炎、膀胱炎、慢性前列腺炎均有显著的治疗效果。三金颗粒是三金片产品线同组方新剂型,于2021年上市,2022年全国范围内销售。

三金片已进入我国基药目录,且进入了多个专家共识和诊疗指南,临床价值高。三金片先后入选《中西医结合内科学》《临床常用方剂与中成药》《中医药单用/联合抗生素治疗常见感染性疾病临床实践指南单纯性下尿路感染》《中西医结合儿科学》《中成药临床应用指南?感染性疾病分册》《中医儿科学》《中西医结合诊疗前列腺炎专家共识》,成为被推荐的中成药之一。临床指南是基于系统评价的临床证据和平衡了不同临床干预措施的利弊,形成的能够为患者提供最佳医疗服务的推荐意见集合,为临床专家治疗相关疾病提供了权威的用药依据和指导性建议。三金片进入上述指南为产品在临床的合理应用奠定了坚实基础,在防治泌尿系统疾病中将发挥重要的作用。

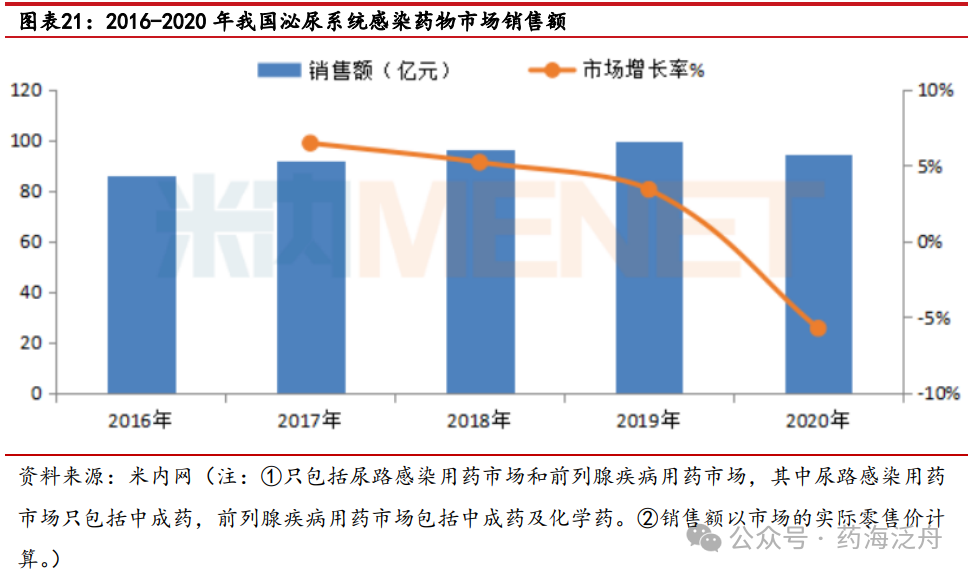

患病率、诊疗率双双提升,我国泌尿系统感染药物市场稳步增长,规模近百亿,复合增速超5%。根据《2021年我国卫生健康统计年鉴》,2008年至2018年我国居民泌尿生殖系统疾病两周患病率由6.6%增长至10.3%,慢性疾病患病率由9.3%增长至16.3%;2008年至2018年我国泌尿系统患者就诊率由6.4%上升至9.6%;住院率则由3.9%上升至8.2%。米内网数据显示,2016-2019年我国泌尿系统感染药物的市场规模(中国公立医疗机构终端+中国城市实体药店终端)逐年上升,2020年市场规模已经接近百亿,复合增长率超过5%。

泌尿系统感染用药市场中,中成药具备优势,市占率较高。2016-2020年中国泌尿系统感染市场中中成药的占比超过50%。相比化学药,中成药具有性质温和、不良反应小、无耐药性等优点,对于泌尿系感染大多需要长期服药的患者来说较为友好。

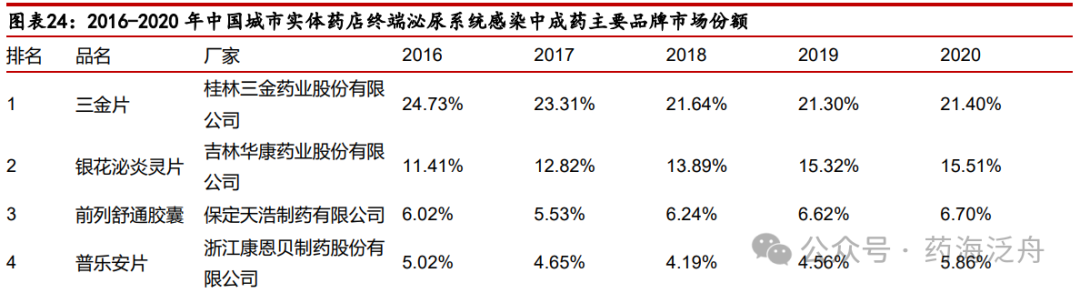

2020年三金片在我国泌尿系统感染中成药公立医疗机构市场规模排名第3、在城市实体药店终端市场排名第1,市占率领先。米内网数据显示,2016-2020年三金片在公立医疗机构与城市实体药店终端的市场份额占比均较高。在公立医疗机构终端,三金片市场份额逐步上升,2020年占比达到7.47%,排名第三;在城市实体药店终端,2016-2020年三金片的市场份额均在20%以上,排名第一。

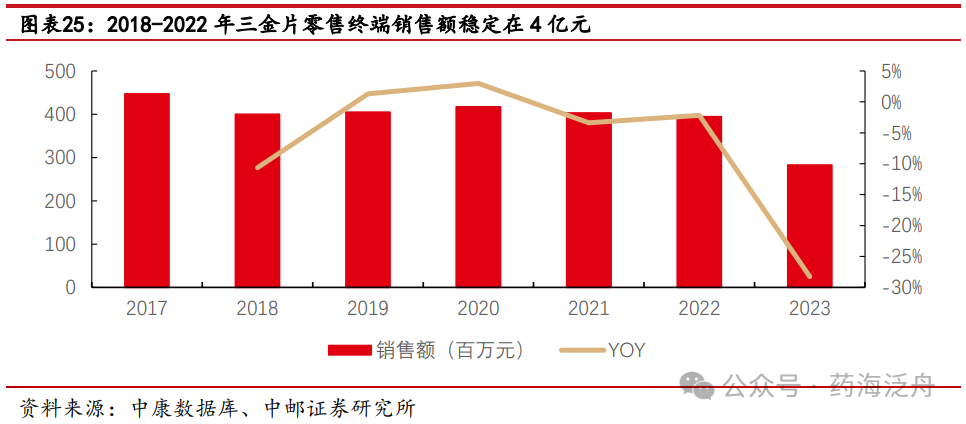

从零售终端销售额来看,2018-2022年三金片销售额保持稳定,2023年有一定波动待恢复。根据中康数据,2018-2022年三金片的销售额稳定在4亿元左右,2023年由于与疫情相关性较低销售出现一定波动,但在患病率、诊疗率稳健提升的趋势下,需求有望回归正常水平,我们看好后续销售逐步恢复。

三金颗粒作为新剂型有望带来三金系列新的成长。三金颗粒是公司于2021年上市的三金系列新产品,2022年已在全国范围内进行销售。三金颗粒是三金片产品线同组方新剂型,为处方药、国家医保乙类品种。凭借三金片的销售渠道,顺应我国大力推进配方颗粒产业发展的趋势,三金颗粒有望进一步扩大三金系列产品销量,扩大市场份额。

2.4 二、三线品种步入发展快车道

西瓜霜系列、三金片系列作为一线品种,在细分市场处于领先地位,塑造了三金在市场中的品牌形象,公司以此为基础大力发展公司的二线品种,目前公司许多产品具有成长潜力。

眩晕宁片和眩晕宁颗粒:眩晕宁片和眩晕宁颗粒是公司在神经系统用药领域研发的创新专利中药,功能主治为健脾利湿、滋肾平肝,前庭系统性头晕、眩晕和非前庭系统性头晕、眩晕疾病。眩晕宁目前在临床中较为广泛地应用于多种类型眩晕的长期治疗和协同治疗,各类研究表明眩晕宁与西药协同治疗眩晕时可将西药的不良反应降低,对促进患者恢复健康意义显著,患者的不良反应发生率较低,用药安全性较高。

蛤蚧定喘胶囊:蛤蚧定喘胶囊为 OTC 甲类品种、国家基本用药目录品种(2018年版)、国家医保乙类品种(2022年版)。功能主治为慢性阻塞性肺疾病(COPD)、慢性肺源性心脏病、支气管哮喘,改善疾病所致的喘息、胸闷、气短等症。目前我国COPD的总体患病率为8.2%,随着年龄增加,患病率呈上升趋势;随着未来人口老龄化的加剧,未来该药的市场空间将持续扩大。

玉叶解毒颗粒:玉叶解毒颗粒是公司独家品种、常用低价药清单品种(省市)、OTC乙类品种。本品载入国家医保乙类目录(2022年版),具有清热解毒,辛凉解表,清暑利湿,生津利咽的功效,功能主治为外感风热引起的感冒咳嗽,咽喉炎,口干,咽喉肿痛,小便短赤,预防中暑等。研究表明,玉叶解毒颗粒对在抗流感病毒方面不仅具有耐药性低、不良反应少等优点,而且还有抑制病毒复制、调节免疫功能、改善血液循环、解热镇痛及抗菌消炎等功效,玉叶解毒颗粒在疫情后存在较大的成长空间。

复方感冒灵颗粒:复方感冒灵颗粒是公司中西药复方制剂的感冒药,属 OTC 甲类、国家医保乙类产品(2022年版)。复方感冒灵颗粒作为常用药,疫情放开后快速增长,市场潜力大。

除以上产品外,二、三线品种中还包括罗汉果清肺颗粒、脑脉泰胶囊、复方田七胃痛胶囊、拉莫三嗪片等产品,均具有一定的增长潜力。未来随着疫情后各产品销量的恢复和增长,二线品种有望拉动公司收入的增长。

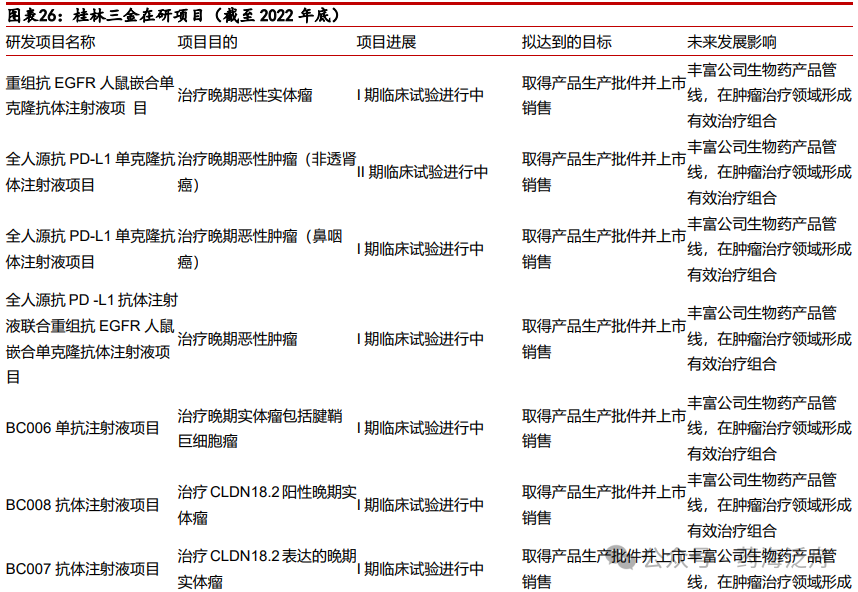

2.5 多个在研项目进入临床阶段,为长期发展蓄力

根据公司2022年年报披露,2022年公司投入2.17亿研发费用,主要在研项目13个,包含中成药和生物药研发项目,其中多个项目进入临床阶段,为公司不断扩充公司的产品矩阵蓄力。

3 生物制药板块:宝船生物、白帆生物业务走向正轨,亏损有望收窄

3.1 宝船生物:疫情后研发进程恢复,临床有序开展

2013年,桂林三金公司收购了宝船生物医药科技(上海)有限公司100%的股权,这一收购是公司深化生物制药战略布局,提高整体竞争力的重要一步。宝船公司拥有两个研发产品:爱必妥(Erbitux,Cetuximab)项目(用于治疗转移性结直肠癌)和赫赛汀(Herceptin,Trastuzumab)项目(主要用于治疗某些HER-2阳性乳癌),并在张江高科技园区建立了一个拥有抗体技术、蛋白工程技术、分子生物学和细胞生物学以及动物模型技术平台的高水平研发实验室。公司持续进行研发投入,当前宝船生物仍处于亏损状态,2022年亏损1.86亿元。随着疫情后宝船生物临床试验的正常开展,项目有望加快推进,产品有望按节奏上市,亏损有望收窄。

公司在生物药创新研发方面,拥有丰富的产品管线,包括单抗,双抗,单域抗体等多种抗体类型,适应症主要聚焦于肿瘤和自身免疫性疾病领域,研发靶点涵盖了PD-L1、EGFR、CD47、CSF-1R、CLDN18.2 等免疫检查点,包含了肿瘤微环境的各种方面的因素。现阶段公司有9个在研产品,其中4个已处在临床研究阶段,截至目前公司已获得7个临床批件。其中BC005项目已经步入二期临床试验阶段。

差异化研发有助于宝船破局。由于药物的效果与一些靶点基因突变的原因,药物也会不断进行更新。例如,EGFR由于基因不断突变导致的耐药性问题,药物也需要不断更新换代,自第一款EGFR抑制剂问世至今,已有不同代次的18款产品上市,目前四代药物也正在研发中。类似的药物特性有利于研发的弯道超车。除此之外,差异化的抗体研发也有利于宝船生物的破局。例如在IL-4R靶点的研发领域,目前全球仅度普利尤单抗一款IL-4Rα单抗获批上市,广泛用于哮喘、特应性皮炎等症的治疗,2022年销售额近83亿欧元,国内,康诺亚和康乃德分别开发的产品进入临床Ⅲ期。宝船生物的相关项目在国内开发中处于领先位置。

3.2 白帆生物:签约订单有望带来收益,收窄亏损

白帆生物科技(上海)有限公司成立于2016年,是桂林三金公司的孙公司,从事抗体药物CDMO/CMO服务,主要为大分子CDMO/CMO服务。目前,白帆生物在上海临港新片区建设了国内首个无交叉抗体工厂,总投资近7亿元,生产规模最大可达12000L,是目前上海区域最大的单抗生产基地之一,也是目前全球最先进的单抗生产工厂之一。目前,白帆公司尚处于亏损状态,2022年亏损1.16亿元。

由于目前创新药研发火热,提供研发生产服务的CDMO/CMO行业市场快速发展,根据机械工业信息研究院的统计和预测,我国大分子CDMO的市场规模2018年至2021年复合增长率为47.4%,预计到2025年将增加到近500亿元。2021年-2026年,大分子的复合增长率将达到27.3%,将远高于同期小分子16.8%的复合增长率。随着新技术的不断涌现和医疗需求的不断增长,未来CDMO行业,尤其是大分子CDMO行业的发展潜力大。

截至2021年,公司已与祐和医药、华柏生物、金斯瑞、麦济生物、之江生物等10余家生物医药公司达成合作,订单金额达到2.4亿元。白帆生物位于上海临港新片区的抗体生产基地投产一年内顺利通过欧盟QP (Qualified Person, QP)审计,标志着白帆生产基地已经符合欧盟GMP标准,有能力为客户提供高品质的抗体CMC开发、临床样品生产和商业化生产服务。随着公司CDMO/CMO业务的发展,未来公司可能会缩小亏损,逐步实现盈利。

4

盈利预测与投资建议

我们认为公司业绩驱动因素包含以下几个方面:

第一,公司作为知名老字号中药生产厂家,西瓜霜系列和三金片系列市场知名度和认可度高,增长稳健,适时的提价策略有望带来增量,此外院内市场成长潜力大,公司新剂型的开发有望走出新成长曲线。

第二,公司产品梯队丰富,二、三线品种逐步迈入发展快车道,在研品种也为后续长期增长奠定基础。

第三,公司生物制药板块逐步走向正轨,亏损缺口有望逐步缩小。宝船生物研发项目有序推进,白帆生物签约订单有望带来收益。

预计公司2023-2025年营业收入分别为22.0/24.8/27.9亿元,归母净利润分别为4.6/5.1/5.6亿元,对应EPS分别为0.79、0.87、0.96元/股,当前股价对应PE分别为16.47/14.86/13.46倍。

我们选取了同为中药OTC赛道的云南白药、昆药集团、华润三九、太极集团作为对比公司,预计2023-2025年公司估值与同类公司相比有一定优势。考虑到公司未来一线品种打开院内市场,二、三线品种快速成长,有较大提升空间,生物制药板块有望进一步减亏,首次覆盖,给予“买入”评级。

5 风险提示

渠道推广不及预期风险;药品研发失败风险。