白酒江湖,风云突变。曾经稳坐“茅五洋”铁三角的 洋河股份 ,在2025年第三季度给出了一份亏损的季报。

据2025年三季报, 洋河股份 在Q3单季度录得归母净利润-3.69亿元,同比降幅达到了158.38%。

在白酒这个高毛利、高现金流的黄金赛道,作为一家年营收超300亿的龙头企业, 洋河股份 的单季巨亏,着实让投资者意外。

这份三季报一出炉,雪球等 股吧 平台炸锅了。在 洋河股份 的个股页-公告一栏,三季报公告底下的评论就接近500条。可见讨论之激烈。

01

亏损从何而来?

为什么说 洋河股份 三季报让投资者意外?

我们先看营收。2025年Q3单季度营收32.94亿元,同比2024年Q3(46.40亿元)下滑-29.01%;

再看利润。2025年Q3单季度归母净利润-3.69亿元,而去年同期为盈利6.31亿元。

在三季报中,洋河对业绩下滑做出的解释是:主要受白酒销售市场行情影响,产品销售量和销售收入下降所致。

行情这个原因,大家懂得都懂,就不用再强调了,这个是行业共同面临的困境。

至于产品销售量和销售收入下降,我们可以拆开来看。

1、产品端的压力。当前 洋河股份 的产品面临双重挑战:

1)次高端“夹心层”竞争激烈。白酒行业已进入存量博弈,次高端(400-1000元)成为主要战场。这个价位段既没有茅台的金融属性,又缺乏口粮酒的刚需韧性。

数据显示,2025年上半年,洋河的“中高档酒”营收暴跌-36.52%,远超同期普通酒-27.24%的跌幅。

而一直以来,以“梦之蓝”系列的次高端产品,是洋河的利润支柱。个中压力,可想而知。

2)光瓶酒“救火”却侵蚀利润。

为应对消费降级和去库存压力,洋河近年大力推广低价位的光瓶酒。

据北京商报提供的行业数据显示,10―50元光瓶酒毛利率通常为40%―50%,远低于白酒行业平均67.32%的毛利率。而洋河主推的光瓶酒定价大概在59元左右。

也就是说,这些光瓶酒很大概率不能给洋河带来像样的利润。

今年第三季度, 洋河股份 毛利率为53.52%,同比下降12.72个百分点,环比下降19.8个百分点;净利率为-11.32%,较上年同期下降24.84个百分点,环比下降30.16个百分点。

今年前三季度, 洋河股份 毛利率为71.10%,同比下降2.71个百分点;净利率为21.90%,较上年同期下降9.26个百分点。

光瓶酒这些低端产品虽然贡献了销量和部分现金流,但其毛利率远低于梦之蓝,导致整体的高利润结构被稀释。

2、去库存带来的副作用。

1)去库存短期影响营收利润表现。

在2025年半年报中,洋河坦承今年在“多方式帮助市场去库存、促动销”。而“去库存”最直接的举措就是控制产量。

洋河2025年半年报数据显示,2025年上半年,白酒销售量为7.82万吨,同比下降32.35%。

但同期白酒生产量仅为4.89万吨,同比降幅达到了51.63%。

这是什么概念?洋河上半年卖出的酒(7.82万吨)比它生产的酒(4.89万吨)多出了近3万吨。

主动控制产量,一定程度上会影响营收利润的表现。

2)洋河经销商体系的全国化战略受挫。

截至2025年6月30日,洋河经销商总数为8609家,同比净减少257家。

其中,省外经销商较2024年年末减少268家至5599家,省内经销商较2024年年末仅微增11家至3010家。

这是洋河自2015年启动全国化扩张以来,首次出现经销商数量净减少。

而曾经作为洋河对抗行业周期的核心引擎――省外市场,今年也增长乏力。而在江苏大本营,洋河的优势正在被 今世缘 等区域强势品牌不断蚕食。

2025年上半年,洋河省外市场营收73.92亿元,同比降幅达42.68%,远超省内市场25.79%的降幅。

02

高投入换不来高产出

从报表数据来看,别看如今洋河业绩一言难尽,这背后的投入可是一点都不少。

在白酒行业,营业成本(主要是粮食和包装)相对刚性。真正的费用大头,是销售费用(主要指广告费和促销费)。

而销售费用是衡量企业市场投入效率的关键指标。

由于洋河没有披露单季度的销售费用的数据,我们根据2025年三季报和半年报推算:

2025年Q3单季度销售费用为12.51亿元(前三季度34.00亿-上半年21.49亿)。而2025年Q3单季度营收32.94亿元。

这意味着, 洋河股份 三季度单季度销售费用率高达12.51亿/ 32.94亿= 37.99%!

接近38%的销售费用率,在白酒行业中已经处于一个非常高的区间。

它意味着洋河每卖出100元的酒,就要花掉38元去做广告和渠道促销。这还不包括营业成本、税金和其他费用。这几乎是过去10年 洋河股份 三季度单季度销售费用率的最高水平。

而从2025年前三季度的数据来看,在同一个口径之下(当年度前三个季度),洋河的销售费用率不仅创下近10年新高,同样也是TOP5中最高的。

在市场收缩期,与同行相比, 洋河股份 陷入了“高投入换不来高产出”的困局。

这背后其实反映了两个问题:

1)洋河的品牌影响力不如行业其他头部公司。

茅台就不用说了,销售费用率只有3.4%。即便同为第二梯队的 五粮液 、 山西汾酒 和 泸州老窖 ,销售费用率也在10%左右的区间。

当一个消费品牌需要靠不断加码的渠道费用和促销活动才能“推”动销售时,说明其自身的品牌吸引力正在减弱。

2)渠道掌控力下降。

正如第一部分所述,洋河的渠道库存高企。为了帮助经销商去库存,洋河不得不投入更多的费用进行市场支持。这种为了“去库存”的投入,自然无法转化为当期的有效增长。

03

奇怪的合同负债

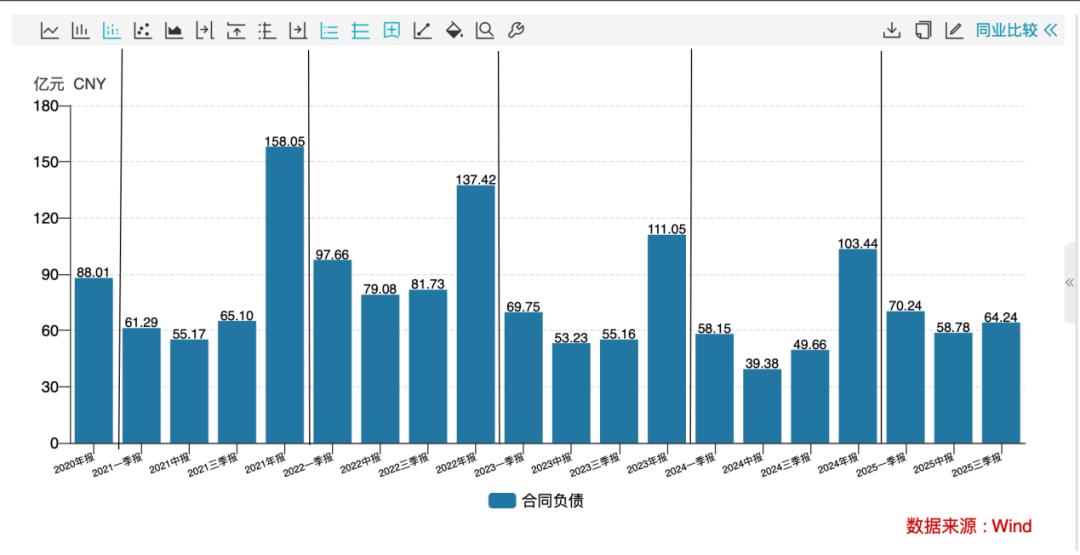

事实上,市场对洋河交出这份史上最差三季报感到诧异的地方还在于, 洋河股份 在合同负债上的表现。

2025年第三季度, 洋河股份 的合同负债为64亿,同比增长幅度达29.4%;环比也增长9.4%。

数据或许可能直观地反映 洋河股份 合同负债的变化情况。

如图所示,2025年前三个季度,洋河每个季度的合同负债表现,都优于2023年和2024年的前三季度。

我们知道,在白酒行业,“合同负债”(即经销商的预付款)是衡量渠道信心的晴雨表,更是判断渠道库存最核心的先行指标。

换句话说,如果只是从账面上看,今年经销商对 洋河股份 的信心正在逐步恢复。

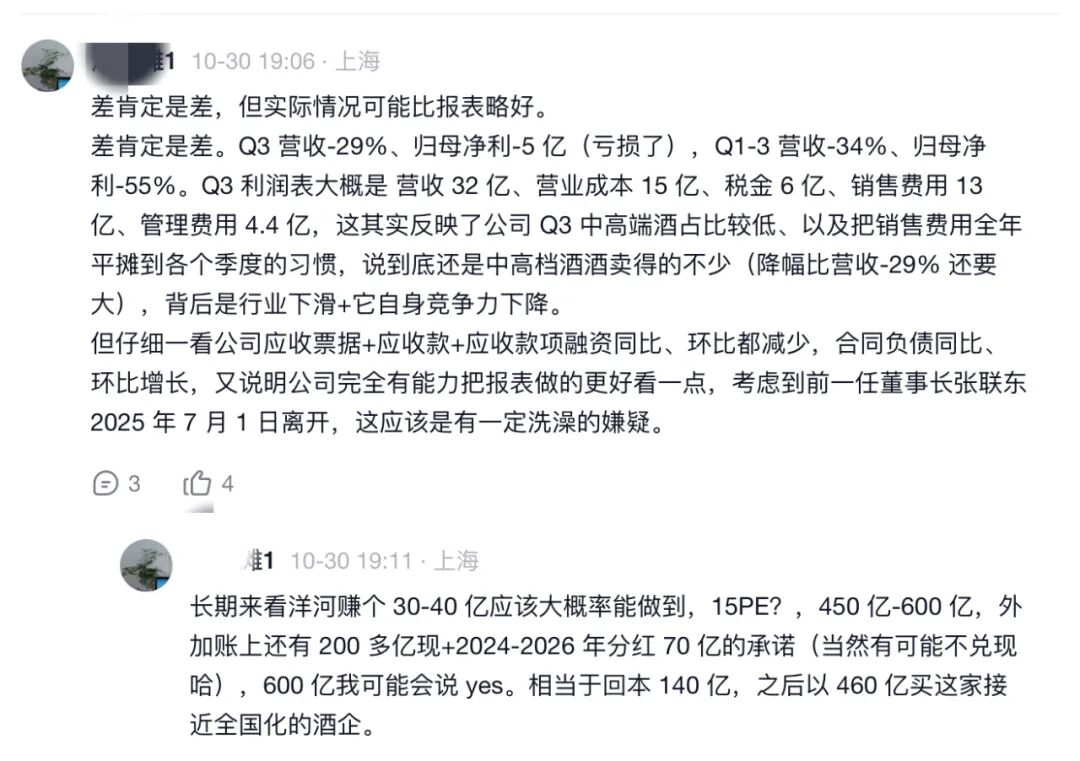

也正因为如此。在洋河巨额亏损三季报刚刚发布的时候,不少雪球的用户也提出了自己的疑问。

图源:网络

图源:网络

要不说还是高手在民间。

按照球友们的观点, 洋河股份 的三季报确实表现不佳,但又没有像数据表现出来的那么差,很大可能是因为洋河刚刚换了新的董事长。

今年7月, 洋河股份 换帅,顾宇接棒张联东出任董事长。

当然,洋河的三季报,是否有调节的嫌疑,这个我们不做评说。

04

结语:

从这次 洋河股份 三季报业绩亏损,投资者讨论之激烈就能看得出来。

从曾经的TOP3到如今的TOP5,又在今年三季度交出了TOP5中唯一一份亏损的三季报,洋河的经营质量,明显不如TOP5中的其他4家。

增量时代看的是行业beta,存量时代要看企业的alpha。

就这点而言,市场显然对新管理层是有更高的期待的。

在同样的下行周期里,企业之间的竞争,是内功的竞争。这就要求,洋河和新管理层需要在管理上下功夫。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。